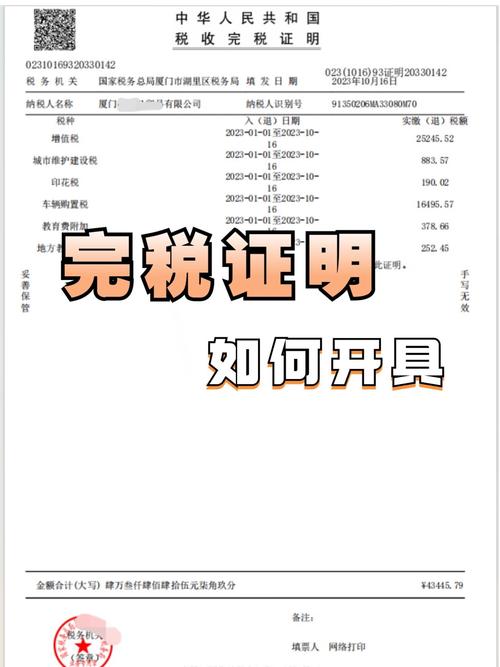

什么是年度企业所得税完税证明?

- 定义: 年度企业所得税完税证明是由主管税务机关出具的,用以证明企业在特定纳税年度内已实际缴纳的企业所得税税款的官方凭证。

- 核心要素:

- 企业信息: 企业全称、统一社会信用代码(纳税人识别号)。

- 证明对象: 明确标明是“企业所得税”。

- 纳税年度: 证明所涵盖的具体年度(2025年度)。

- 税款信息: 该年度内企业实际缴纳的企业所得税总金额(通常是汇总数)。

- 开具机关: 主管税务机关的名称和公章。

- 开具日期: 证明出具的具体日期。

- 关键点: 它证明的是已缴纳的税款,而不是应纳税额或纳税申报情况,如果企业有预缴但未汇算清缴,或者有欠税、退税情况,这份证明通常只反映实际入库的税款净额(或总额,具体看证明格式)。

年度企业所得税完税证明的主要用途

这份证明是企业非常重要的财务和税务凭证,常用于以下场景:

(图片来源网络,侵删)

- 年度审计: 会计师事务所进行年度财务报表审计时,需要核对企业所得税的实际缴纳情况,完税证明是核心佐证材料之一。

- 银行贷款/授信: 银行在评估企业信用和偿债能力时,常要求提供近几年的企业所得税完税证明,以验证企业的盈利能力和纳税信用。

- 上市/融资: 企业在准备IPO(首次公开募股)或进行其他融资活动时,需要向监管机构(如证监会)和投资者提供历史年度的完税证明,证明其税务合规性和经营成果的真实性。

- 政府项目申报/资质认定: 申请某些政府补贴、科技项目、高新技术企业认定、专精特新企业认定等,通常需要提交完税证明作为企业合规经营和贡献的证明。

- 企业并购/重组: 在并购交易中,买方会要求目标公司提供历史完税证明,进行税务尽职调查,评估潜在的税务风险。

- 对外投资/设立子公司: 在境外投资或设立新公司时,部分国家或地区的监管机构或合作伙伴可能要求母公司提供完税证明。

- 企业信用证明: 作为企业纳税信用等级评定的重要参考依据之一,也是展示企业良好纳税信用的直接材料。

- 法律诉讼/争议解决: 在涉及税务争议、经济纠纷等法律案件中,完税证明是证明企业履行纳税义务的关键证据。

- 部分个人业务: 企业主或高级管理人员在办理某些个人业务(如高端签证、特定贷款)时,也可能被要求提供其控股或任职企业的完税证明,以证明企业状况。

如何获取年度企业所得税完税证明?

获取方式主要分为线上(电子税务局)和线下(办税服务厅)两种,线上是当前最主流、最便捷的方式。

📍 1. 线上获取(推荐)

- 平台: 各省、自治区、直辖市和计划单列市的电子税务局。

- 操作步骤(一般流程,具体界面可能略有差异):

- 登录: 企业法定代表人、财务负责人或办税人员使用账号密码(或税控设备、个税APP扫码等)登录电子税务局。

- 查找功能模块: 在电子税务局首页或菜单栏中,找到类似“证明开具”、“纳税证明”、“凭证打印”、“税费证明”等栏目,具体名称可能因地区而异,可尝试使用搜索功能输入“完税证明”或“企业所得税证明”。

- 选择证明类型: 在证明开具页面,选择“税收完税证明”(或类似名称)。

- 选择税种: 在税种选项中,勾选“企业所得税”。

- 选择所属期: 选择需要开具证明的纳税年度(2025-01-01 至 2025-12-31)。

- 选择开具格式(如有选项): 有些地区会提供格式选择,如“汇总开具”(显示该年度企业所得税总缴纳额)或“明细开具”(显示每笔缴款记录),通常年度证明选择“汇总开具”即可满足大部分需求。

- 申请开具: 确认信息无误后,点击“开具”、“申请”或“查询”按钮,系统会实时生成或需要稍等片刻处理。

- 下载/打印: 生成成功后,可以在线预览、下载PDF格式的电子完税证明文件,或直接连接打印机打印。电子版与纸质版具有同等法律效力。

- 优点: 方便快捷,7x24小时可办理,即时获取,无需跑腿,绿色环保。

📍 2. 线下获取(办税服务厅)

- 适用情况: 不方便使用电子税务局的企业、或电子税务局暂时无法满足特殊需求时、或需要加盖特定物理印章时(虽然电子印章已普及)。

- 操作步骤:

- 准备材料:

- 《税务事项通知书》(或类似申请表): 部分税务局可能需要填写纸质申请表,可在办税服务厅领取或官网下载。

- 营业执照副本原件及复印件: 需加盖企业公章。

- 经办人身份证原件及复印件: 需加盖企业公章。

- 授权委托书(如非法定代表人办理): 需加盖企业公章和法定代表人签字/盖章。

- 公章: 现场办理可能需要加盖在申请表或证明上。

- 前往办税服务厅: 到企业主管税务机关的办税服务厅。

- 取号排队: 在综合服务窗口取号。

- 提交申请: 向窗口工作人员说明需要开具“年度企业所得税完税证明”,并提交准备好的材料。

- 审核与开具: 工作人员审核材料无误后,会查询系统并打印出纸质完税证明,加盖税务机关的物理印章。

- 领取证明: 核对证明信息无误后签字领取。

- 准备材料:

- 缺点: 需要跑腿,受办公时间限制,可能需要排队等待。

重要注意事项

- 区分“完税证明”与“纳税申报表”:

- 完税证明: 证明已缴纳的税款(实际入库)。

- 纳税申报表: 证明企业申报的应纳税额、应补退税额等信息(是计算过程,不等于实际缴纳),两者用途不同,常需同时提供。

- 区分“完税证明”与“纳税清单”:

- 完税证明(年度汇总): 通常是汇总某个税种在特定期间(如一年)的总缴纳额。

- 纳税清单(明细): 是逐笔列示企业在特定期间内所有税种(或选定税种)的每笔缴款记录的详细清单(包括缴款书号、税款所属期、税额、入库日期等),如果需要详细的缴纳记录,应申请“纳税清单”。

- 核对信息: 获取证明后(无论是电子版还是纸质版),务必仔细核对:

- 企业名称、税号是否准确无误。

- 证明的税种是否是“企业所得税”。

- 证明的纳税年度是否正确。

- 证明的税款金额是否与账面记录、银行扣款凭证一致。

- 税务机关印章是否清晰、有效(电子印章需验证)。

- 时效性: 完税证明反映的是开具之日系统记录的已缴税款情况,如果在开具证明之后,该年度又发生了补税、退税等后续事项,之前开具的证明不会自动更新,如有需要,应重新申请开具。

- 欠税与退税:

- 如果企业存在欠缴的企业所得税,完税证明上通常不会体现欠税金额,它只反映已缴部分,欠税情况需要通过查询欠税状态或获取《税务事项通知书》(欠税)等文件了解。

- 如果企业有退税情况,完税证明上显示的金额通常是净入库额(即已缴税额减去退税额后的净额),具体显示方式(是显示净额还是分别显示缴税额和退税额)取决于当地税务局的证明格式。

- 电子版效力: 从官方电子税务局下载的PDF格式完税证明,带有税务机关的电子签章,与纸质版具有完全相同的法律效力,无需再到柜台加盖物理印章(除非接收方有特殊要求且税务局支持)。

- 咨询主管税务机关: 各地电子税务局的界面和操作细节可能存在差异,如果在操作中遇到问题,最直接有效的方式是拨打12366纳税服务热线或咨询企业主管税务机关的办税服务厅。

年度企业所得税完税证明是企业证明其已履行年度所得税缴纳义务的核心官方文件,在审计、融资、政府事务等多个关键领域具有不可替代的作用。强烈建议优先通过电子税务局在线申请获取电子版,方便快捷且效力等同,获取后务必仔细核对信息,并了解其与纳税申报表、纳税清单的区别,以满足不同场景的需求,如有疑问,及时联系税务机关确认。

(图片来源网络,侵删)