企业年金所得税汇算清缴涉及企业缴费部分的企业所得税处理和个人缴费部分的个人所得税处理,两者规则不同,需分别处理,以下是详细说明:

(图片来源网络,侵删)

企业缴费部分(企业所得税处理)

企业为员工缴纳的企业年金费用,在满足条件下可税前扣除,需在企业所得税年度汇算清缴时填报。

税前扣除条件

- 缴费对象:企业为全体职工或符合规定人员(如试用期满员工)缴纳。

- 缴费比例:不超过职工工资总额的5%(财税〔2009〕27号)。

- 缴费方式:通过企业年金账户缴纳,且年金方案已向人社部门备案。

- 凭证要求:取得合法有效的缴费凭证(如银行回单、年金机构收款证明)。

超额部分处理

- 超过5%的部分:不得税前扣除,需在汇算清缴时纳税调增。

- 未备案或未全员缴纳:全部费用不得税前扣除。

汇算清缴填报

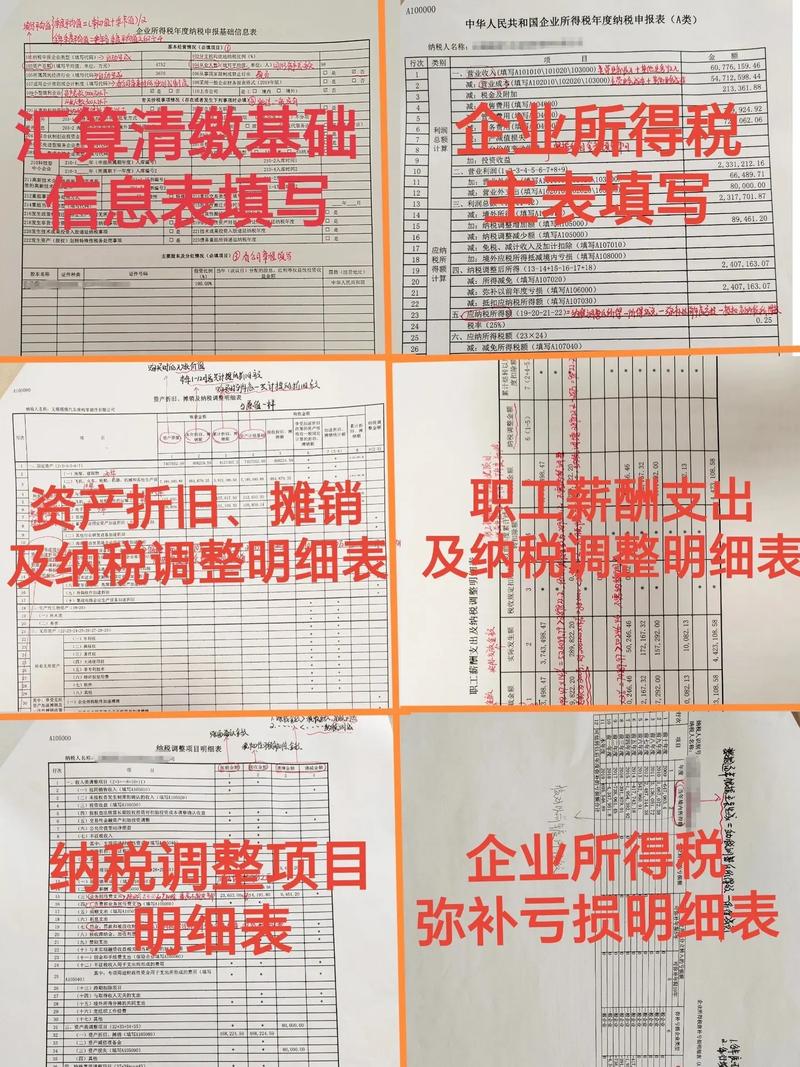

- 填报表格:

《企业所得税年度纳税申报表(A类)》中的 A105050《职工薪酬支出及纳税调整明细表》。 - 具体行次:

- 第10行“六、职工福利费”:不填(年金不属于福利费)。

- 第12行“八、各类基本社会保障性缴款”:不填(年金非基本社保)。

- 第13行“九、补充养老保险”:

- 第1列“账载金额”:填写企业实际缴纳的年金金额。

- 第5列“税收金额”:填写税前扣除限额(职工工资总额×5%)。

- 第6列“纳税调整金额”:自动计算(若账载金额>税收金额,则调增;反之不调)。

示例:

企业职工工资总额1000万元,实际缴纳年金60万元(工资总额的6%)。

税前扣除限额 = 1000万 × 5% = 50万元

纳税调增 = 60万 - 50万 = 10万元(在A105050表第13行填报)。

个人缴费部分(个人所得税处理)

个人缴费部分适用递延纳税政策,即缴费时不征税,领取时征税。

缴费阶段(免税)

- 个人缴费:在不超过本人缴费工资计税基数的4%以内部分,暂不征收个税。

(缴费工资基数 = 上年度月平均工资 ≤ 当地社平工资3倍) - 企业缴费:计入个人账户的部分,暂不征收个税(与企业所得税扣除无关)。

领取阶段(征税)

- 按月领取:全额按照“工资薪金所得”计税(税率3%-45%)。

- 一次性领取:

- 达退休年龄:按“工资薪金所得”计税。

- 未达退休年龄(如出国定居):按“综合所得”计税。

- 因身故继承:免征个税。

汇算清缴操作(个人)

- 缴费阶段:

企业在代扣代缴个税时,已自动扣除个人缴费的免税部分(≤4%),无需个人在汇算清缴时调整。 - 领取阶段:

年金机构发放时直接代扣代缴个税,个人无需自行申报。

注意:若企业未正确扣除个人缴费免税部分,导致多缴税,个人可在次年3-6月个税汇算清缴时,通过个人所得税APP申请退税。

(图片来源网络,侵删)

常见问题与风险提示

- 企业缴费未备案

→ 全额不得税前扣除,需全额调增应纳税所得额。 - 个人缴费超过4%

→ 超额部分需并入当月工资计税(企业未扣缴的,个人汇算时需补税)。 - 混淆年金与基本社保

→ 基本社保(五险一金)无5%限额,全额扣除;年金受5%限制。 - 未区分企业/个人账户

→ 企业缴费计入个人账户的部分,企业所得税可按5%扣除,个税暂不征收。

政策依据

- 企业所得税:

《财政部 国家税务总局关于补充养老保险费 补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号) - 个人所得税:

《财政部 人力资源社会保障部 国家税务总局关于企业年金 职业年金个人所得税有关问题的通知》(财税〔2025〕103号)

总结操作步骤

| 环节 | 企业操作 | 个人操作 |

|---|---|---|

| 缴费时 | 按≤5%税前扣除,超比例部分纳税调增(填A105050表) | 个人缴费≤4%部分免税(企业代扣时扣除) |

| 领取时 | 无需操作 | 年金机构代扣个税(按“工资薪金”计税) |

| 汇算清缴 | 企业所得税:填报A105050表调整超标部分 | 个人所得税:无需申报(除非企业扣税错误) |

建议:企业务必确保年金方案已备案,缴费比例合规,并保留完整凭证;个人核对工资条确认年金缴费是否正确免税,避免多缴税,如有复杂情况,建议咨询专业税务师。