核心政策依据(2025年最新)

根据《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2025年第19号):

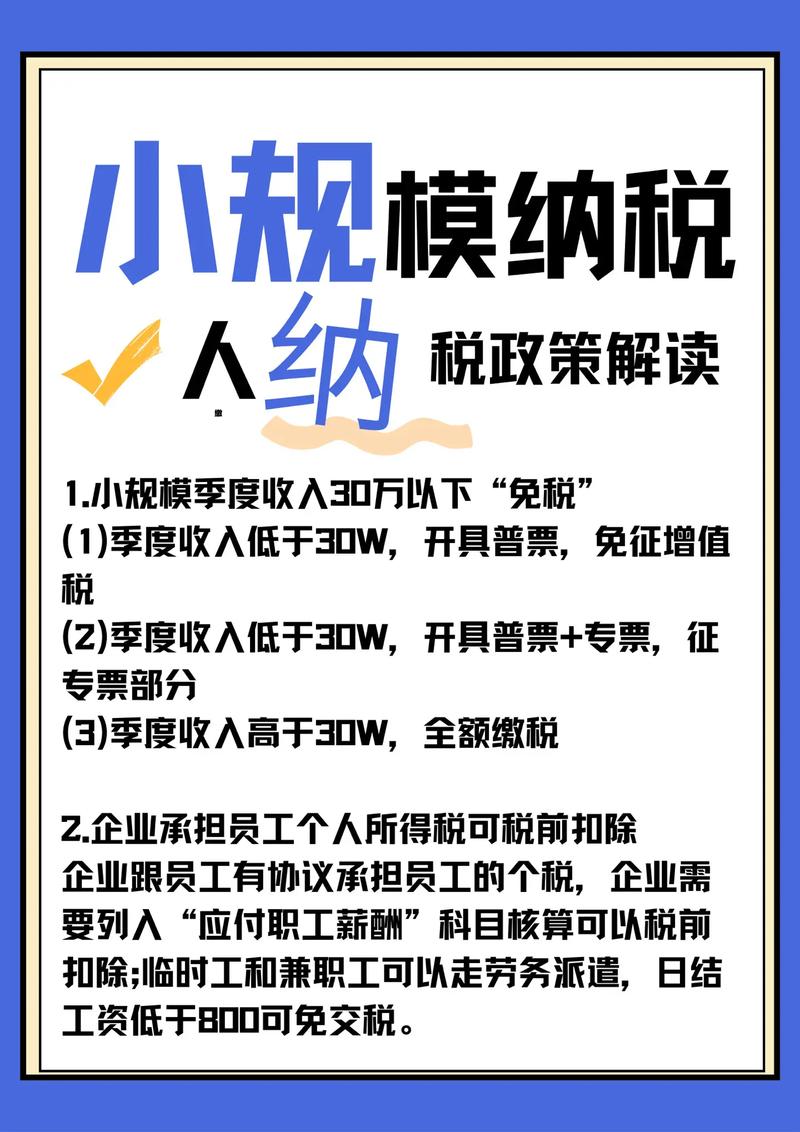

- 免税标准:

- 月销售额≤10万元(或季销售额≤30万元)的小规模纳税人,免征增值税。

- 适用范围:小规模纳税人(年应税销售额≤500万元)。

- 优惠期限:

- 2025年1月1日—2027年12月31日(原政策延续)。

免税资格判断(关键步骤)

确认纳税人身份

- 小规模纳税人:年应税销售额≤500万元(含本数)。

- 一般纳税人:不适用此免税政策。

计算销售额(含税换算)

- 公式:

销售额 = 含税收入 ÷ (1 + 征收率)

(小规模纳税人征收率通常为3%,减按1%征收的也按此公式计算) - 案例:

某小规模纳税人(按月申报)2025年5月含税收入30.9万元,征收率3%:

销售额 = 30.9万 ÷ (1+3%) = 30万元→ 符合免税条件。

销售额合并规则

- 包括项目:销售货物、劳务、服务、无形资产、不动产的全部销售额。

- 不包括项目:

- 销售不动产(如房产转让)的销售额;

- 代开发票预缴的税款;

- 出口免税销售额。

增值税申报表填报(以按月申报为例)

申报表选择

- 小规模纳税人:填写《增值税及附加税费申报表(小规模纳税人适用)》。

填报步骤(免税情形)

案例:某小规模纳税人2025年5月销售额30万元(符合免税),

- 开普票收入:20万元(含税);

- 未开票收入:10万元(含税)。

填报说明:

| 申报表栏次 | |

|----------------------|-----------------------------------------------------------------------------|

| 主表第1栏“应征增值税不含税销售额(3%征收率)” | 0元(因免税,此处不填) |

| 主表第9栏“免税销售额” | 20万 ÷ (1+3%) + 10万 ÷ (1+3%) = 29.13万元 → 填写291,300元 |

| 主表第10栏“小微企业免税销售额” | 291,300元(与第9栏一致) |

| 主表第17栏“本期免税额” | 291,300 × 3% = 8,739元 → 填写8,739元 |

| 主表第18栏“小微企业免税额” | 8,739元(与第17栏一致) |

| 主表第22栏“本期应补(退)税额” | 0元(免税无应纳税额) |

注意事项

- 未开票收入:必须申报至“免税销售额”栏,否则视为漏税。

- 代开发票:若已预缴税款,在主表第21栏“本期预缴税额”填写,系统会自动抵减。

- 减按1%征收:若月销售额>10万元但≤30万元,按1%计算税额,不适用免税。

常见错误与风险提示

-

混淆“免税”与“零申报”

- 免税≠零申报:有收入但符合免税的,需填写“免税销售额”栏(如第9、10栏),不可直接全表填零。

- 后果:被税务机关认定为“未如实申报”,可能罚款。

-

漏报未开票收入

(图片来源网络,侵删)

(图片来源网络,侵删)- 风险:税务机关通过“金税四期”比对银行流水与开票数据,漏报收入易触发预警。

-

一般纳税人误填免税

- 后果:一般纳税人填报免税栏次导致多退税款,后续需补缴+滞纳金。

留存备查资料

根据《税收征管法》,免税企业需备查以下资料(保存5年以上):

- 销售合同、收款凭证、银行流水;

- 免税销售额明细账(含未开票收入);

- 《增值税减免税申报明细表》(系统自动生成,需打印留存);

- 情况说明(如税务机关要求,需书面说明免税政策适用依据)。

特殊情形处理

销售不动产

- 政策:销售不动产的销售额单独计算,不并入10万元/30万元免税额度。

- 填报:

- 不动产销售额填入主表第5栏“销售不动产销售额”;

- 预缴税款填入主表第21栏“本期预缴税额”。

代开专票

- 规则:代开专票部分不享受免税,需按3%或1%缴税。

- 填报:

- 专票销售额填入主表第1栏“应征增值税不含税销售额”;

- 税额填入主表第15栏“本期应纳税额”。

操作流程总结

graph TD

A[确认小规模纳税人身份] --> B[计算月/季销售额]

B --> C{销售额≤10万/30万?}

C -->|是| D[填报免税栏次:第9栏、第10栏]

C -->|否| E[按1%或3%计算缴税]

D --> F[填写免税额:第17栏、第18栏]

F --> G[本期应补税额=0]

E --> H[填写主表第1栏、第15栏]

政策更新与咨询渠道

- 政策查询:

- 国家税务总局官网 → “政策文件库” → 搜索“小规模纳税人免税”。

- 实操咨询:

- 12366纳税服务热线(权威解答);

- 电子税务局“在线咨询”功能;

- 主管税务机关办税服务厅。

重要提醒:小微企业免税政策虽简化,但申报逻辑需严格匹配政策条款,建议首次申报时通过电子税务局“预填报”功能校验数据,或委托专业税务师审核,避免因填报错误导致税收风险。