高新技术企业优惠政策的有效落实是企业创新发展的重要支撑,以下从、落实流程、常见问题及应对策略四个维度进行系统解析,帮助企业精准把握并充分享受政策红利:

(图片来源网络,侵删)

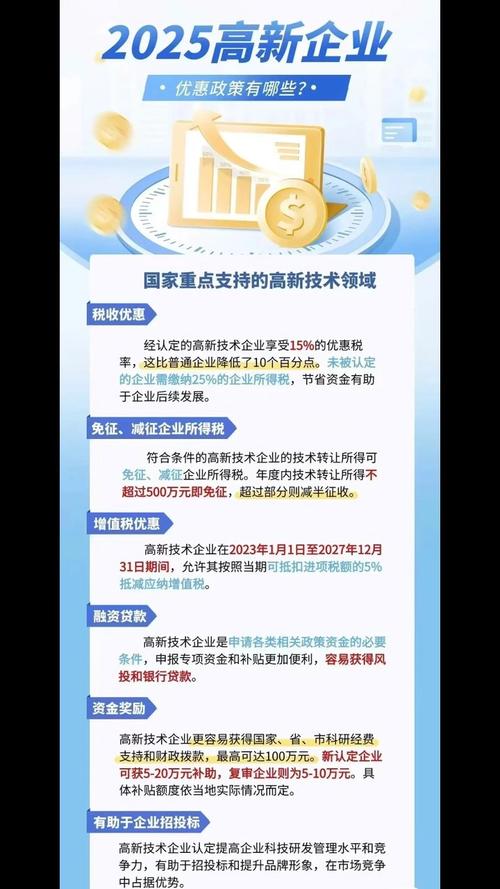

核心优惠政策内容(国家层面)

-

企业所得税减免

- 税率优惠:高新企业减按15% 缴纳企业所得税(普通企业为25%)。

- 研发费用加计扣除:

- 制造业企业:研发费用100% 加计扣除;

- 科技型中小企业:研发费用100% 加计扣除;

- 其他企业:研发费用75% 加计扣除(2025年起统一提高至100%)。

- 技术转让所得减免:技术转让所得≤500万元部分免征所得税,>500万元部分减半征收。

-

增值税优惠

- 软件企业:销售自行开发软件产品,增值税实际税负超3%部分即征即退。

- 技术转让/开发:免征增值税。

-

财政补贴与奖励

- 认定奖励:各省市对新认定高新企业给予20万-200万元一次性奖励(如深圳50万、上海30万)。

- 研发投入补助:按研发投入比例补贴(如广东省最高5%,上限1000万元)。

-

人才与土地政策

(图片来源网络,侵删)

(图片来源网络,侵删)- 人才引进:高端人才个税返还、落户便利(如上海、杭州)。

- 用地支持:优先安排工业用地,租金减免(如苏州工业园)。

政策落实流程与关键节点

graph TD

A[企业自查] --> B[准备申报材料]

B --> C[网上提交申请]

C --> D[专家评审]

D --> E[认定公示]

E --> F[领取证书]

F --> G[税务备案]

G --> H[享受优惠]

关键操作步骤:

-

前期准备(3-6个月)

- 知识产权布局:至少拥有Ⅰ类知识产权1项(发明专利)或Ⅱ类知识产权6项(实用新型/软著)。

- 研发费用归集:按《高新认定指引》设置研发费用辅助账,确保占比达标:

- 销售收入<5000万:研发费用≥5%;

- 销售收入5000万-2亿:≥4%;

- 销售收入>2亿:≥3%。

- 科技人员占比:研发人员占职工总数≥10%。

-

申报阶段(每年3-9月)

- 通过“高新技术企业认定管理工作网” 提交材料,核心文件包括:

- 《高新技术企业认定申请书》;

- 知识产权证书、研发项目立项报告;

- 近三年财务审计报告、研发费用专项审计报告;

- 企业职工人数、学历结构说明。

- 通过“高新技术企业认定管理工作网” 提交材料,核心文件包括:

-

后续管理(证书有效期3年)

- 年报提交:每年5月底前通过系统报送上年度发展情况报表。

- 资格维持:

- 研发费用持续达标;

- 高新技术产品收入占比≥60%;

- 无重大安全、质量事故或严重环境违法行为。

常见障碍与应对策略

认定阶段问题

| 问题类型 | 典型案例 | 解决方案 |

|---|---|---|

| 知识产权不达标 | 软著数量不足或与产品关联弱 | 提前布局核心专利,避免突击申请软著 |

| 研发费用归集错误 | 生产成本与研发费用混淆 | 建立研发费用辅助账,明确研发项目编号 |

| 科技人员占比不足 | 兼职人员未计入研发人员 | 签订劳动合同,缴纳社保,明确研发岗位职责 |

优惠享受阶段问题

- 税务核查风险:

- 风险点:税务部门重点核查研发费用真实性、高新收入占比。

- 应对:保留研发项目立项书、研发人员工时记录、测试报告等原始凭证。

- 资格取消风险:

- 触发条件:连续两年未提交年报、研发费用不达标、发生重大环境事故。

- 补救措施:主动补报年报,调整研发投入结构,建立合规管理体系。

企业实操建议

- 组建专项小组

由财务、研发、法务部门协同,指定专人负责政策跟踪与申报。

(图片来源网络,侵删)

(图片来源网络,侵删) - 借力专业机构

- 聘请具备高企审计资质的会计师事务所,确保研发费用归集合规。

- 动态政策跟踪

- 关注科技部火炬中心官网、国家税务总局公告,及时掌握政策调整(如2025年研发费用加计扣除比例统一至100%)。

- 地方政策叠加利用

- 北京中关村对高新企业给予研发投入20% 补贴(上限300万),可叠加国家优惠。

政策趋势与风险提示

- 趋严方向:

- 知识产权审查更严格(非正常专利申请将取消资格);

- 研发费用“实质性审核”取代形式审查。

- 地方差异:

- 部分地区(如长三角)对绿色技术企业额外奖励,需定向匹配政策。

关键提醒:高新资格并非“一劳永逸”,企业需建立常态化合规机制,将政策要求融入日常管理,才能真正实现“创新-优惠-再创新”的良性循环。

通过系统化规划与精细化管理,企业可显著提升政策落地效率,将税收减免、财政补贴等红利转化为研发投入与市场竞争力,为长期创新奠定基础。