查账征收企业所得税的计算过程相对复杂,核心在于准确计算应纳税所得额,然后乘以适用税率,以下是详细的计算步骤和关键点:

(图片来源网络,侵删)

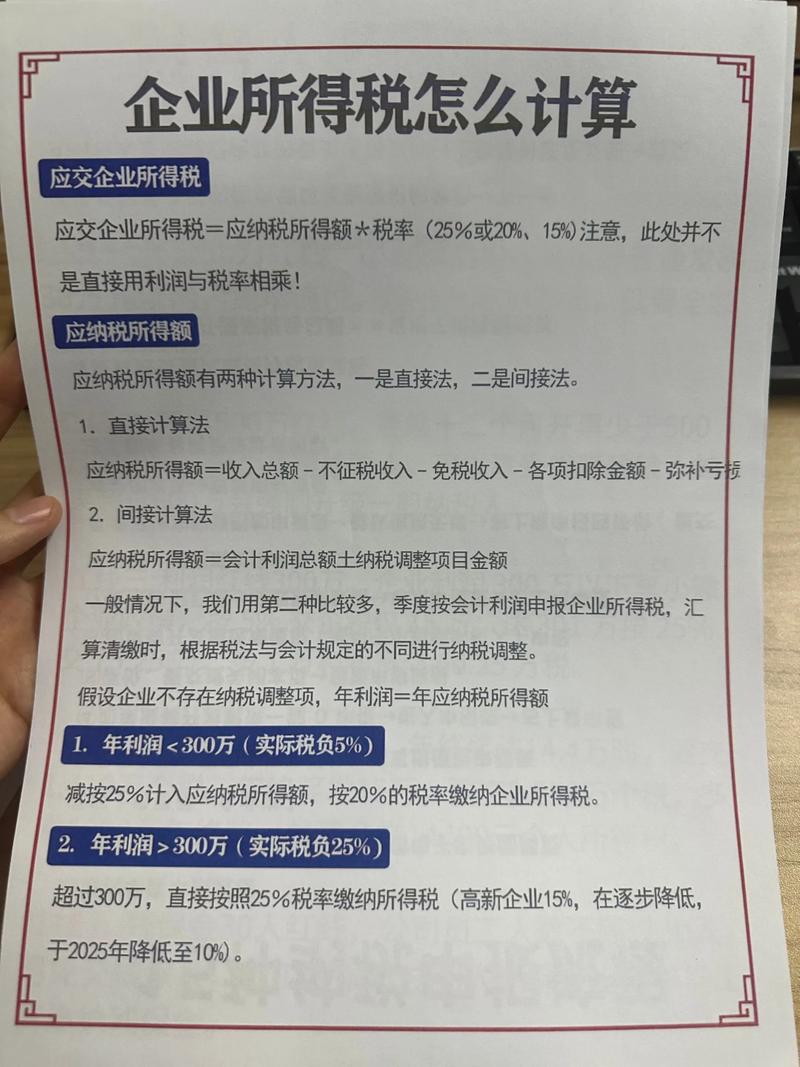

📌 核心公式

应纳企业所得税额 = 应纳税所得额 × 适用税率

应纳税所得额的计算是关键,它是在企业会计利润总额的基础上,根据税法规定进行纳税调整后得出的。

📊 计算步骤详解

🧮 第一步:计算会计利润总额(利润总额)

这是企业按照国家统一的会计制度(如《企业会计准则》或《小企业会计准则》)核算出来的税前利润。

- 公式: 利润总额 = 营业利润 + 营业外收入 - 营业外支出

- 营业利润 = 营业收入 - 营业成本 - 税金及附加 - 销售费用 - 管理费用 - 研发费用 - 财务费用 - 信用减值损失 - 资产减值损失 + 其他收益 + 投资收益 + 净敞口套期收益 + 公允价值变动收益 + 资产处置收益

- 关键点: 这个利润总额是会计上的结果,不等于税法认可的应纳税所得额。

⚖ 第二步:进行纳税调整,计算应纳税所得额

这是查账征收最核心、最复杂的环节,需要将会计利润总额调整为符合税法规定的应纳税所得额,调整分为纳税调增和纳税调减。

(图片来源网络,侵删)

-

纳税调增(增加应纳税所得额):

- 超过税法规定标准的扣除项目:

- 业务招待费: 按实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,超出部分需调增。

- 广告费和业务宣传费: 一般不超过当年销售(营业)收入15%的部分准予扣除;超过部分,准予在以后纳税年度结转扣除,超出部分当年需调增(但可留待以后年度抵扣)。

- 职工福利费、工会经费、职工教育经费: 分别不超过工资薪金总额14%、2%、8%的部分准予扣除,超出部分需调增(职工教育经费超支可结转以后年度扣除)。

- 利息支出: 非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分准予扣除,超出部分需调增。

- 公益性捐赠: 不超过年度利润总额12%的部分,准予扣除,超出部分需调增(可结转以后三年内扣除)。

- 补充养老保险、补充医疗保险: 分别不超过工资薪金总额5%的部分准予扣除,超出部分需调增。

- 税法规定不得税前扣除的项目:

- 税收滞纳金、罚金、罚款和被没收财物的损失。

- 非公益性捐赠支出。

- 赞助支出。

- 未经核定的准备金支出(如坏账准备、存货跌价准备等税法不允许税前扣除的资产减值准备)。

- 与取得收入无关的其他支出(如企业所得税税款)。

- 不征税收入用于支出所形成的费用或财产(对应的折旧、摊销等不得扣除)。

- 其他调增项目: 如未按权责发生制确认的收入(会计上未确认但税法要求确认)、资产折旧/摊销年限低于税法规定最低年限的差异(会计多提折旧/摊销的部分)等。

- 超过税法规定标准的扣除项目:

-

纳税调减(减少应纳税所得额):

- 税法规定免税、减计收入或所得:

- 国债利息收入。

- 符合条件的居民企业之间的股息、红利等权益性投资收益。

- 符合条件的非营利组织收入。

- 研发费用加计扣除(如制造业企业100%,其他企业75%等,具体政策可能变化)。

- 安置残疾人员所支付的工资加计扣除(100%)。

- 特定项目的减计收入(如资源综合利用减按90%计入收入总额)。

- 税法规定允许弥补的以前年度亏损: 企业某一纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年(高新技术企业等可延长至10年),在计算应纳税所得额时,可以用当年利润先弥补以前年度符合条件的亏损。

- 其他调减项目: 如按税法规定应确认但会计上未确认的收入(需调增收入,间接影响)、资产折旧/摊销年限高于税法规定最低年限的差异(会计少提折旧/摊销的部分,需调减)等。

- 税法规定免税、减计收入或所得:

-

应纳税所得额计算公式: 应纳税所得额 = 会计利润总额 + 纳税调增额 - 纳税调减额 - 弥补以前年度亏损

📉 第三步:确定适用税率

根据企业的类型和规模,适用不同的法定税率:

(图片来源网络,侵删)

- 基本税率: 25%(适用于大多数居民企业)。

- 优惠税率:

- 符合条件的小型微利企业: 年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等条件,优惠力度大且政策常有调整(对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,实际税负5%;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,实际税负10%)。务必关注最新政策!

- 国家需要重点扶持的高新技术企业: 减按15%的税率征收。

- 技术先进型服务企业: 减按15%的税率征收(符合条件地区)。

- 设在西部地区的鼓励类产业企业: 减按15%的税率征收(符合条件)。

- 集成电路生产企业、软件企业等: 享受定期减免税或低税率优惠(政策复杂,需具体判断)。

- 从事农、林、牧、渔业项目的所得: 可免征或减征企业所得税。

- 从事国家重点扶持的公共基础设施项目投资经营的所得: “三免三减半”。

- 从事符合条件的环境保护、节能节水项目的所得: “三免三减半”。

- 非居民企业特定所得: 如在中国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得,法定税率20%,目前减按10%征收。

💰 第四步:计算应纳企业所得税额

应纳企业所得税额 = 应纳税所得额 × 适用税率

📅 第五步:考虑税收抵免(如适用)

- 境外所得税收抵免: 居民企业来源于中国境外的应税所得,已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照中国税法规定计算的应纳税额;超过抵免限额的部分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

- 专用设备投资抵免: 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

- 其他抵免: 如创业投资企业抵扣应纳税所得额等。

最终应纳企业所得税额 = 应纳企业所得税额 - 税收抵免额

🔄 实际操作流程(预缴与汇算清缴)

- 季度预缴: 在季度终了后15日内,企业需根据实际利润额(通常按会计利润总额考虑主要纳税调整因素估算)或上一纳税年度应纳税所得额的月度/季度平均额等方法,计算并预缴企业所得税,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》。

- 年度汇算清缴: 在年度终了之日起5个月内(次年1月1日至5月31日),企业必须进行年度企业所得税汇算清缴。

- 全面、准确地核算全年的会计利润总额。

- 详细、合规地进行全年纳税调整,计算出准确的年度应纳税所得额。

- 确认适用的年度税率(特别是优惠税率资格)。

- 计算全年应纳企业所得税额。

- 考虑全年税收抵免。

- 汇总全年已预缴的企业所得税额。

- 补(退)税额 = 全年应纳企业所得税额 - 全年已预缴税额

- 填报《中华人民共和国企业所得税年度纳税申报表(A类)》及其众多附表(如《纳税调整项目明细表》、《免税、减计收入及加计扣除优惠明细表》、《所得减免优惠明细表》、《减免所得税优惠明细表》、《税额抵免优惠明细表》等)。

- 在规定期限内完成申报,补缴税款或申请退税。

📌 关键注意事项

- 会计与税法差异: 这是查账征收的核心难点,企业财务人员必须精通会计准则和税法规定,准确识别差异项目并进行正确调整。

- 凭证管理: 所有收入、成本、费用、损失等都必须有合法、有效、完整的凭证(如发票、合同、付款凭证、验收单等)支持,这是税前扣除的前提,也是税务稽查的重点。

- 税收优惠政策: 国家税收优惠政策(尤其是小微企业、高新技术企业、研发费用加计扣除等)变化较快且力度大,企业应密切关注最新政策,判断自身是否符合条件,及时、准确地享受优惠,避免多缴税或因不符合条件被追缴税款、罚款。

- 亏损弥补: 务必准确记录和申报以前年度亏损,并在盈利年度依法弥补。

- 专业性要求高: 查账征收的计算和申报过程专业性强,涉及大量细节和判断。强烈建议企业聘请专业的会计师或税务师协助进行账务处理、纳税调整、汇算清缴和税务筹划,确保合规性,降低税务风险。

- 税务申报软件: 实际申报通常需要通过电子税务局或指定的税务申报软件完成,这些软件内置了计算逻辑和表间勾稽关系,但仍需人工准确填报基础数据。

查账征收企业所得税的计算,本质上是一个“会计利润 → 纳税调整 → 应纳税所得额 → 适用税率 → 应纳税额 → 税收抵免 → 最终应纳税额”的过程,其中纳税调整是核心和难点,准确适用税收优惠是降低税负的关键,规范的凭证管理是基础,专业的税务处理是保障,企业务必重视年度汇算清缴工作,确保依法、准确计算和缴纳企业所得税。💼💡