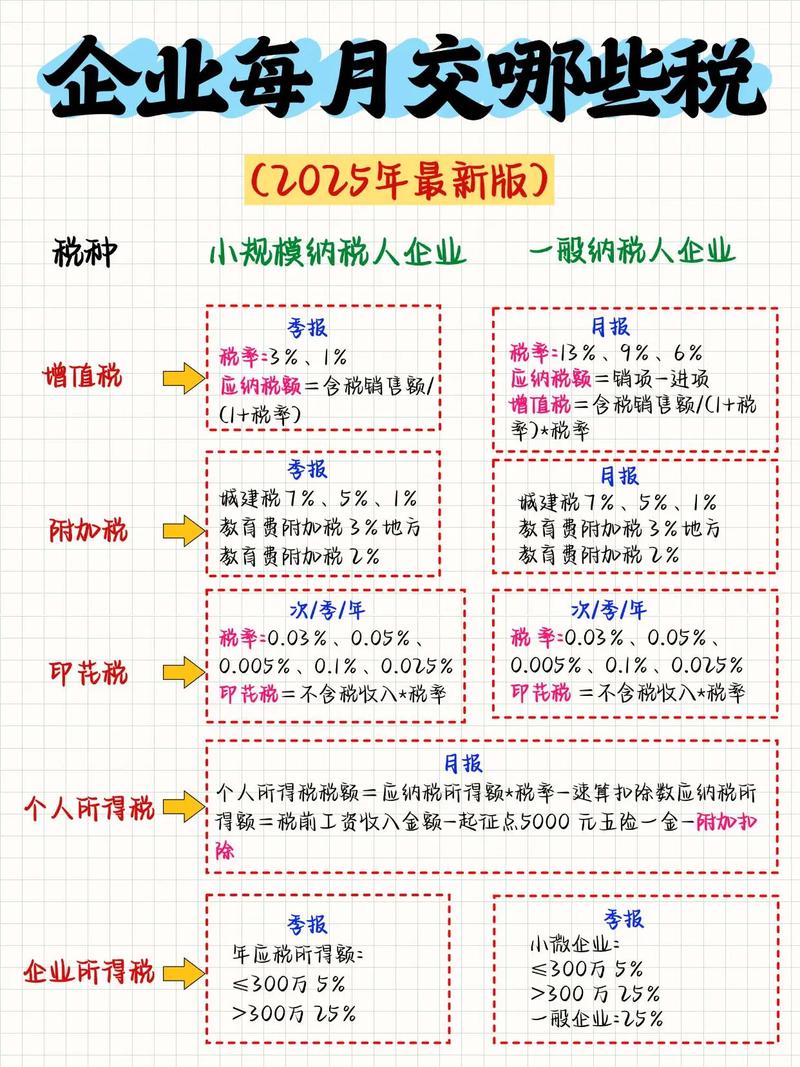

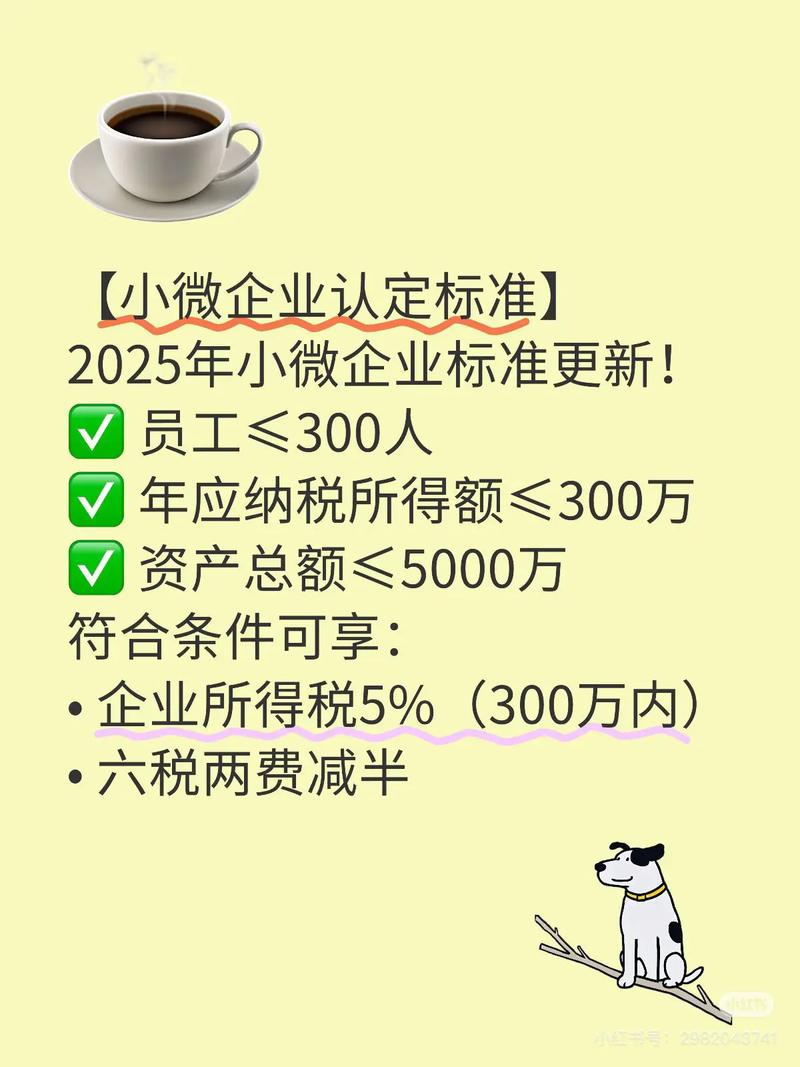

核心认定标准(需同时满足以下三个条件)

-

年度应纳税所得额:

(图片来源网络,侵删)

(图片来源网络,侵删)- 不超过50万元人民币。

- 这是2025年政策的关键变化点!在2025年之前(2025-2025年),这个标准是30万元,财税〔2025〕43号文自2025年1月1日至2025年12月31日,将此标准从30万元提高到50万元,这是2025年政策最显著的优惠升级。

-

从业人数:

- 工业企业: 不超过100人。

- 其他企业: 不超过80人。

- 重要说明:

- 从业人数包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

- 计算方法是全年季度平均值,公式为:

- 季度平均值 = (季初值 + 季末值) ÷ 2

- 全年季度平均值 = 全年各季度平均值之和 ÷ 4

- 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

-

资产总额:

- 工业企业: 不超过3000万元人民币。

- 其他企业: 不超过1000万元人民币。

- 重要说明:

- 资产总额是指企业资产负债表中的资产总计。

- 计算方法同样是全年季度平均值,公式与从业人数相同:

- 季度平均值 = (季初值 + 季末值) ÷ 2

- 全年季度平均值 = 全年各季度平均值之和 ÷ 4

- 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

附加条件

- 行业限制: 企业必须是从事国家非限制和禁止行业的,如果企业从事的是国家限制或禁止发展的行业(如高污染、高耗能、产能过剩等),即使满足上述三个条件,也不能享受小型微利企业税收优惠。

2025年小型微利企业享受的税收优惠政策

符合上述标准的小型微利企业,在2025年可以享受以下企业所得税优惠:

- 减低税率: 其企业所得税减按20%的税率征收(普通企业所得税税率为25%)。

- 减半征税(核心优惠):

- 对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额。

- 然后按20%的税率缴纳企业所得税。

- 实际税负效果: 相当于按应纳税所得额的10%(50% * 20%)缴纳企业所得税,一家企业年应纳税所得额为40万元:

- 计入应纳税所得额部分:40万 * 50% = 20万元

- 应纳企业所得税额:20万 * 20% = 4万元

- 实际税负:4万 / 40万 = 10%

优惠执行时间

- 上述提高应纳税所得额标准至50万元并享受减半征税的优惠,执行期限为2025年1月1日至2025年12月31日(财税〔2025〕43号文规定)。

- 2025年全年都适用此标准。

总结要点(2025年小型微利企业)

| 指标 | 工业企业标准 | 其他企业标准 | 关键说明 |

|---|---|---|---|

| 年度应纳税所得额 | ≤ 50万元 | ≤ 50万元 | 2025年新标准(此前为30万),核心优惠门槛。 |

| 从业人数 | ≤ 100人 | ≤ 80人 | 全年季度平均值,含劳务派遣用工。 |

| 资产总额 | ≤ 3000万元 | ≤ 1000万元 | 全年季度平均值,资产负债表资产总计。 |

| 行业 | 非限制和禁止行业 | 非限制和禁止行业 | 必须符合国家产业政策。 |

| 企业所得税优惠 | 减按20%税率 | 减按20%税率 | 基础税率优惠。 |

| 所得减按50%计入 | 所得减按50%计入 | 核心优惠: 对≤50万所得额部分,实际税负仅10%。 | |

| 优惠执行期 | 2025年1月1日 - 2025年12月31日 | 财税〔2025〕43号文规定。 |

重要提醒

- 政策时效性: 以上标准是专门针对2025年的,小型微利企业的标准(尤其是应纳税所得额)在后续年份(如2025年、2025年、2025年等)多次调整提高,优惠力度也不断加大,如果您需要了解其他年份的标准,请务必查阅对应年度的有效政策文件。

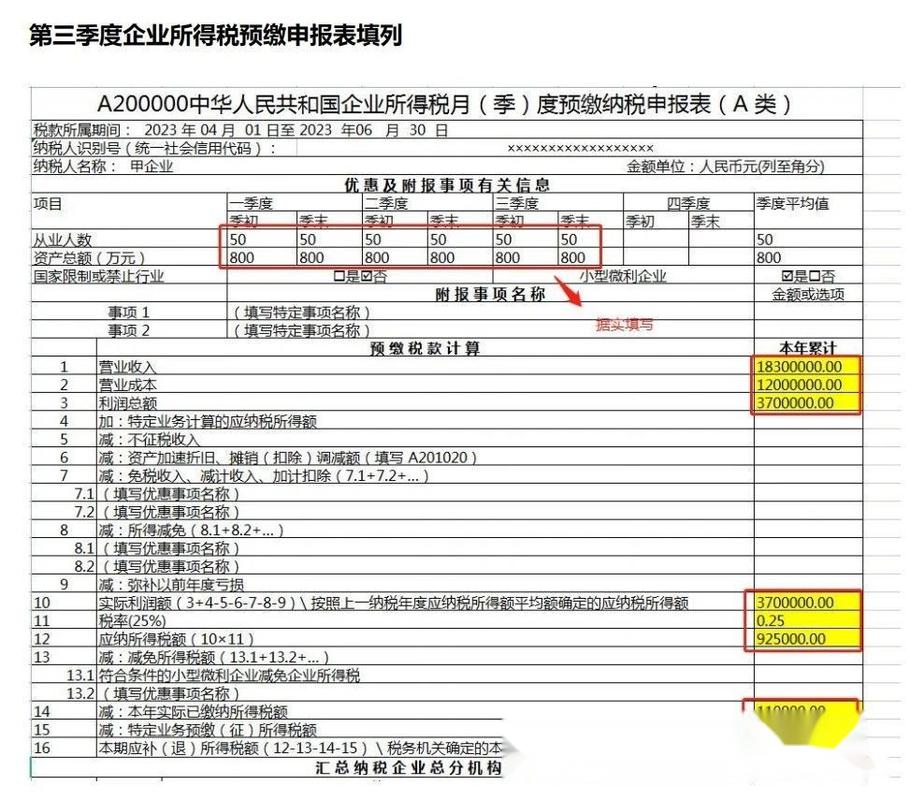

- 预缴享受: 符合条件的小型微利企业,在预缴企业所得税时就可以享受上述减半征税优惠,无需等到年度汇算清缴。

- 备案简化: 2025年及之后,小型微利企业所得税优惠实行“以表代备” 政策,企业在填报企业所得税预缴申报表或年度纳税申报表时,通过填写相关栏次(如“是否符合小型微利企业”等选项)即可自动享受优惠,无需另行向税务机关报送备案资料,大大简化了流程。

- 地方性差异: 虽然核心标准是国家统一的,但个别地方可能有特定的执行口径或配套政策,建议企业在实际操作中咨询主管税务机关或专业税务顾问。

如果您需要确认2025年某个具体企业是否符合标准或享受优惠,请根据该企业2025年度的实际财务数据和人员情况,对照上述标准进行判断。

(图片来源网络,侵删)

(图片来源网络,侵删)