备案登记表的作用

根据《中华人民共和国企业所得税法》及其实施条例、《非居民企业所得税源泉扣缴管理暂行办法》等规定,境内支付方(扣缴义务人) 在向境外非居民企业支付款项时,需进行合同备案,并依法代扣代缴企业所得税,备案登记表是税务机关审核扣缴义务的重要依据。

(图片来源网络,侵删)

备案登记表主要内容

以下为通用模板(具体格式以当地税务局要求为准):

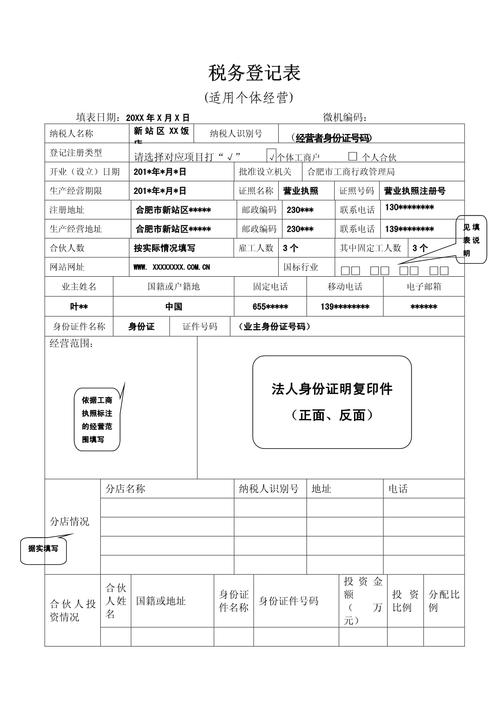

扣缴企业所得税合同备案登记表

| 项目 | |

|---|---|

| 扣缴义务人信息 | |

| - 单位名称 | 境内支付方的全称(与税务登记证一致) |

| - 纳税人识别号 | 统一社会信用代码/税务登记证号 |

| - 地址、电话 | 注册地址及联系电话 |

| - 开户银行及账号 | 用于扣缴税款的银行账户信息 |

| 非居民企业信息 | |

| - 名称(中英文) | 境外收款方全称(需与合同一致) |

| - 所在国/地区 | 如:美国、香港、新加坡等 |

| - 税收居民身份证明编号 | 如有需填写(避免双重征税) |

| 合同信息 | |

| - 合同名称 | 如“技术服务合同”“特许权使用协议”等 |

| - 合同编号 | 合同唯一编号 |

| - 签订日期 | 年/月/日 |

| - 合同有效期 | 起止日期 |

| - 合同标的及金额 | 详细说明服务内容/知识产权类型,合同总金额(外币需注明币种) |

| - 支付条款 | 支付方式、时间节点(如分期支付需列明每期金额) |

| 涉税事项 | |

| - 应税所得类型 | □ 股息 □ 利息 □ 特许权使用费 □ 财产转让收益 □ 租金 □ 其他(请注明)____ |

| - 适用税率 | □ 10%(常规) □ 税收协定优惠税率(如:7%、5%) □ 其他:____% |

| - 计税依据 | 含税金额/不含税金额(根据合同约定) |

| - 预计扣缴税额 | 计算公式:应纳税额 = 应支付金额 × 适用税率 |

| 声明与签章 | |

| - 声明内容 | “以上信息真实、准确、完整,愿承担法律责任。” |

| - 扣缴义务人签章 | 单位公章 + 法定代表人/负责人签字 |

| - 日期 | 备案提交日期 |

关键注意事项

-

备案时限

- 合同签订之日起30日内向主管税务机关备案,首次支付前必须完成。

- 变更(如金额、支付条款),需重新备案。

-

税收协定优惠

- 若申请协定优惠税率(如低于10%),需同步提交:

- 《非居民企业享受税收协定待遇信息报告表》

- 境外企业所在国出具的税收居民身份证明(需公证认证)。

- 若申请协定优惠税率(如低于10%),需同步提交:

-

资料清单(需与备案表一并提交):

(图片来源网络,侵删)

(图片来源网络,侵删)- 合同复印件(外文合同需附中文译本,加盖公章);

- 非居民企业税务登记证/商业登记证复印件;

- 支付凭证(如银行汇款单);

- 税务机关要求的其他材料(如技术合同备案证明等)。

-

常见错误:

- ❌ 混淆企业所得税与增值税:增值税由境内购买方代扣(税率6%),企业所得税由支付方代扣(税率10%或协定税率);

- ❌ 未区分含税价/不含税价:若合同约定“税后金额”,需倒算税额(公式:税前金额 = 税后金额 / (1 - 税率));

- ❌ 遗漏备案环节:直接支付款项导致被追缴税款+滞纳金(每日万分之五)。

操作流程

graph TD

A[签订跨境合同] --> B[30日内准备备案资料]

B --> C[提交至主管税务机关]

C --> D{审核通过?}

D -->|是| E[领取备案回执]

D -->|否| F[补充材料后重新提交]

E --> G[支付款项时扣缴税款]

G --> H[次月15日内申报缴税]

政策依据

- 《企业所得税法》第三十七条:对非居民企业取得来源于中国境内的所得,以支付人为扣缴义务人。

- 《国家税务总局公告2025年第37号》:明确源泉扣缴操作规程及备案要求。

- 《税收协定》:中国与110+国家签订的协定(如中美、中港协定),可降低税率。

模板下载

- 官方获取途径:

登录主管税务局官网 → “办税指南” → “非居民企业所得税源泉扣缴”栏目下载最新表格。 - 示例参考:

国家税务总局官网表格下载入口(搜索“扣缴企业所得税合同备案”)

提示:各地税务局执行细节可能略有差异,建议操作前咨询当地12366或专管员,涉及大额支付或复杂条款时,建议提前与税务师沟通,避免合规风险。

(图片来源网络,侵删)