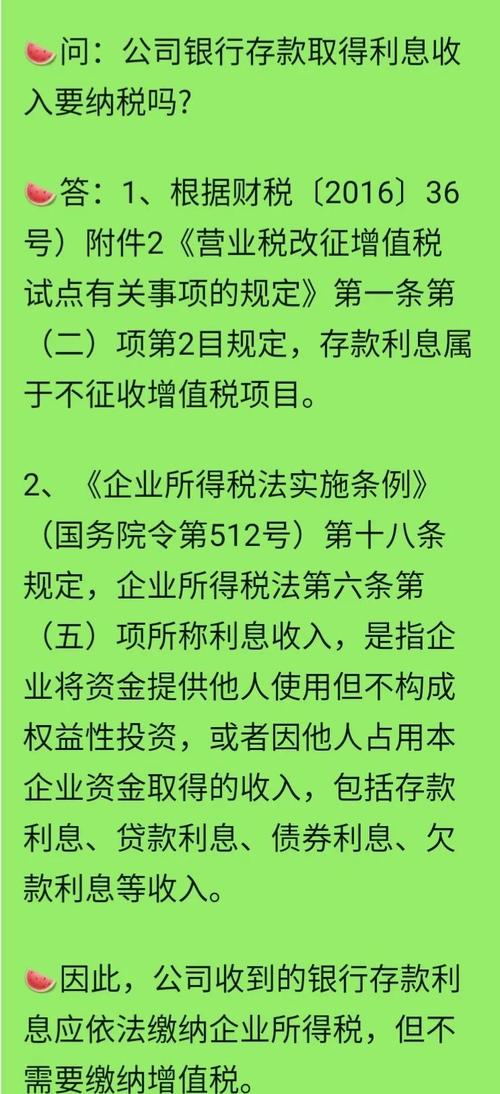

关于企业存款利息是否计征营业税的问题,需要明确以下几点关键信息:

(图片来源网络,侵删)

在营业税时期(2025年5月1日之前),企业存款利息收入本身不征收营业税,征税对象是支付利息的银行(金融机构),而非存款的企业。

详细解释

-

营业税的征税对象

- 营业税是对在中国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,就其取得的营业额征收的一种流转税。

- 存款利息收入属于金融企业的核心业务收入,根据《中华人民共和国营业税暂行条例》及其实施细则的规定,金融企业的贷款利息收入、金融商品转让收入、中间业务收入等属于营业税的征税范围。

-

存款利息收入的归属与征税环节

- 银行(金融机构)是纳税义务人: 当银行吸收企业存款并向企业支付利息时,银行从该存款业务中获得的利息收入(即银行运用该存款放贷等产生的利差收入),是银行自身的营业收入,这部分收入银行需要缴纳营业税。

- 企业存款利息收入不征税: 企业将资金存入银行,银行支付给企业的利息,对企业而言是其资金使用权的让渡所得,属于企业的财务收入(通常计入“财务费用——利息收入”科目)。企业收到存款利息的行为,本身不属于营业税法规定的“提供应税劳务、转让无形资产或销售不动产”的范畴。 企业收到的存款利息收入不需要缴纳营业税。

-

政策依据

(图片来源网络,侵删)

(图片来源网络,侵删)- 《中华人民共和国营业税暂行条例》第五条: 纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。下列情形除外:... (三) 纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额。

- 《中华人民共和国营业税暂行条例实施细则》第三条: 条例第一条所称提供条例规定的劳务、转让无形资产或者销售不动产,是指有偿提供条例规定的劳务、有偿转让无形资产或者有偿转让不动产所有权的行为。(但列举了不征税的金融商品转让等)。

- 关键点: 存款利息收入对存款企业而言,不是“提供劳务”所得,而是“让渡资金使用权”所得,不符合营业税的征税定义,征税发生在银行运用资金产生收入(如贷款利息)的环节。

-

与个人存款利息免税的区别

- 个人储蓄存款利息收入在营业税时期是明确免税的(《营业税暂行条例》第八条)。

- 企业存款利息收入虽然不征营业税,但其性质与免税不同,它不是政策规定的免税项目,而是根本不属于营业税的征税范围,企业收到的利息是其正常经营活动的组成部分,需要计入应纳税所得额,计算缴纳企业所得税。

- 银行(金融机构):吸收企业存款并支付利息,银行自身运用该存款产生的利息收入(利差等)需要缴纳营业税。

- 存款企业:收到银行支付的存款利息,该利息收入本身不需要缴纳营业税,因为它不属于企业提供的应税服务所得,而是企业的资金收益。

- 企业存款利息的税务处理:

- 营业税: 不征收。

- 企业所得税: 需要缴纳,企业收到的存款利息应计入当期应纳税所得额,按照适用税率缴纳企业所得税。

重要提示:营改增后的变化

自2025年5月1日起,全国范围内全面推行营业税改征增值税(“营改增”),营业税被增值税取代。

- 在现行增值税体系下,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)附件1《营业税改征增值税试点实施办法》的规定:

- 存款利息收入属于不征收增值税的项目(附件1第二十七条第(一)项)。

- 无论是个人还是企业,存款利息收入在增值税下都是不征税的。

- 银行(金融机构)的贷款服务、金融商品转让等产生的收入需要缴纳增值税。

如果您现在讨论的是现行税制,那么企业存款利息收入既不征营业税(因为营业税已废止),也不征增值税,但其在企业所得税中的处理原则不变,仍需计入应纳税所得额。

(图片来源网络,侵删)