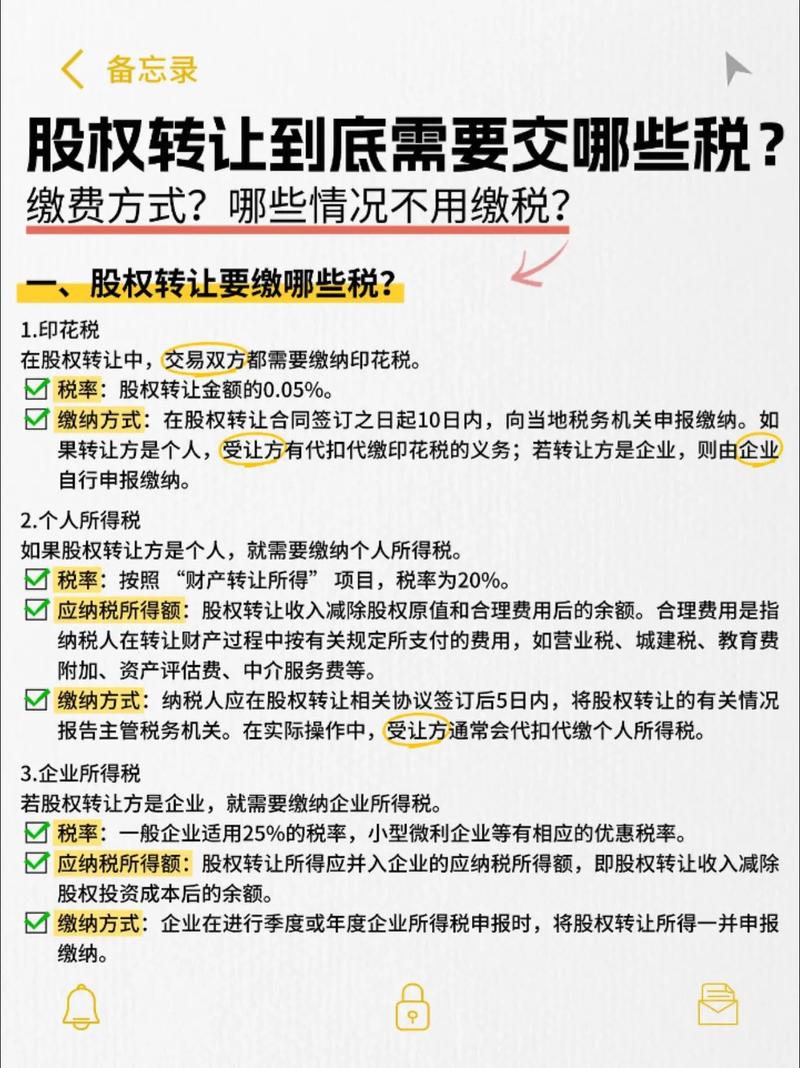

企业出售商品不再缴纳营业税,而是缴纳增值税,这是自2025年5月1日全面推开“营改增”(营业税改征增值税)改革后的重要变化,以下是详细说明:

(图片来源网络,侵删)

核心结论:营业税已取消,商品销售统一交增值税

-

营业税的废止

自2025年5月1日起,中国全面实施“营改增”,营业税正式退出历史舞台,所有原需缴纳营业税的应税行为(如销售服务、无形资产、不动产等)均改为缴纳增值税。 -

商品销售适用增值税

企业销售货物(商品),无论是有形动产(如电子产品、服装、机械设备)还是农产品、工业品等,一律缴纳增值税,而非营业税。

增值税的关键规则

企业销售商品时,需按以下规则缴纳增值税:

纳税义务人

- 一般纳税人:

- 适用税率:13%(基本税率)、9%(低税率,如农产品、自来水等)、0%(出口商品)。

- 计算方式:

应纳税额 = 销项税额 - 进项税额

(销项税额 = 销售额 × 税率;进项税额为采购商品时支付的增值税,凭发票抵扣)。

- 小规模纳税人:

- 适用征收率:3%(2025年阶段性减按1%征收)。

- 计算方式:

应纳税额 = 销售额 × 征收率(不可抵扣进项税)。

计税依据

- 销售额:指企业销售商品收取的全部价款和价外费用(如包装费、手续费等),不含增值税本身。

- 价税分离公式:

[ \text{不含税销售额} = \frac{\text{含税销售额}}{1 + \text{税率(或征收率)}} ]

特殊情形

- 免税商品:如销售自产农产品、避孕药品等,免征增值税(需符合政策规定)。

- 出口退税:出口商品适用0%税率,符合条件的可退还已缴增值税。

- 视同销售:如将商品用于投资、捐赠、职工福利等,需按公允价计算缴纳增值税。

常见误区澄清

| 问题 | 正确答案 |

|---|---|

| “销售服务交营业税?” | ❌ 错误!所有服务(如餐饮、运输、咨询)均改交增值税。 |

| “卖房子交营业税?” | ❌ 错误!销售不动产(如房产)也改交增值税(税率9%或5%简易征收)。 |

| “小规模企业不用交税?” | ❌ 错误!小规模纳税人需按1%/3%征收率缴纳增值税,但月销售额≤10万元(季度≤30万元)可免征。 |

企业操作建议

- 准确识别纳税人身份

- 年销售额≥500万元的企业,必须登记为一般纳税人;低于500万可自主选择(建议根据进项抵扣需求决策)。

- 规范开具增值税发票

- 一般纳税人:开具增值税专用发票(购买方可抵扣)或普通发票。

- 小规模纳税人:只能开具普通发票或申请代开专票。

- 关注税收优惠政策

小规模纳税人月销售额≤10万元免征增值税、高新技术企业研发费用加计扣除等。

(图片来源网络,侵删)

(图片来源网络,侵删) - 区分商品与服务的税务处理

若销售商品同时提供安装服务,需按“混合销售”统一按商品税率(13%)缴纳增值税。

- 企业出售商品 → 缴纳增值税(不交营业税)。

- 一般纳税人:按差额纳税(销项-进项),税率13%/9%/0%。

- 小规模纳税人:按全额纳税,征收率1%/3%(部分免税)。

提示:若企业涉及销售服务、不动产等,同样适用增值税规则,具体操作需以《增值税暂行条例》及最新政策为准,建议咨询税务机关或专业税务师确保合规。

(图片来源网络,侵删)