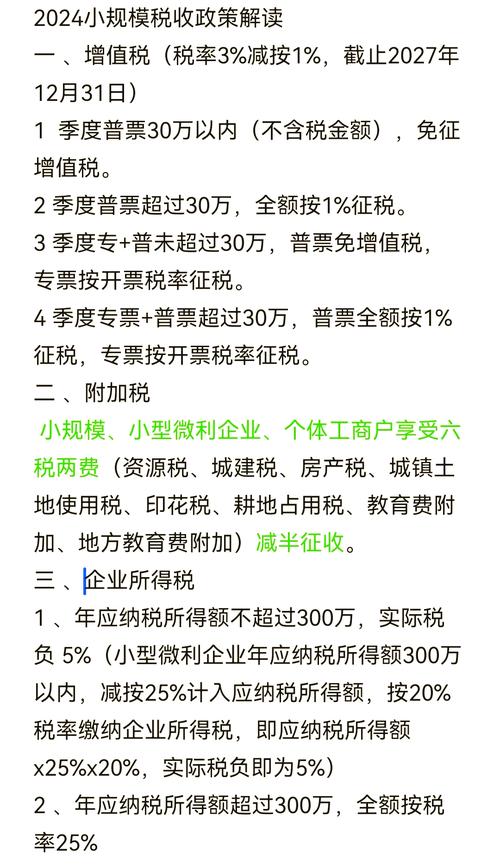

主要依据《财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告》(财政部 税务总局公告2025年第13号)、《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2025年第6号)以及后续延续政策(如财政部 税务总局公告2025年第12号等),现行政策执行期限至2027年12月31日。

(图片来源网络,侵删)

什么是小型微利企业?

这是享受优惠的前提条件,必须同时满足以下三个标准:

- 从事国家非限制和禁止行业: 企业所从事的行业不属于国家发展和改革委员会发布的《产业结构调整指导目录》中的限制类或淘汰类行业。

- 年度应纳税所得额不超过300万元: 这是衡量企业“微利”的关键指标,指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。注意:这是税法口径的利润,不是会计利润。

- 从业人数不超过300人: 包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。注意: 季度平均值或年度平均值均可,具体计算方法参照税法规定(通常按月季平均)。

- 资产总额不超过5000万元: 指企业拥有或控制的全部资产,包括流动资产、长期投资、固定资产、无形资产等。注意: 同样按季度平均值或年度平均值计算。

关键点:

- “小型微利企业”是税收上的特定概念, 与工信部等四部门联合印发的《中小企业划型标准规定》中的“小型企业”、“微型企业”划分标准不完全相同,税收优惠以税法规定的上述三个条件为准。

- 预缴即可享受: 企业在预缴企业所得税时,即可判断是否符合条件并享受优惠,无需等到年度汇算清缴。

核心税收优惠政策内容(企业所得税)

现行政策对符合条件的小型微利企业,其年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

如何理解与计算?

这个政策可以拆解为两个关键点:

(图片来源网络,侵删)

- 应纳税所得额的减计: 将实际计算的年应纳税所得额打一个折扣(乘以25%),得到一个“优惠后的应纳税所得额”。

- 优惠税率: 对这个“优惠后的应纳税所得额”,按20%的优惠税率计算应纳税额。

综合效果与分段计算(非常重要!)

虽然政策表述是“减按25%计入应纳税所得额,按20%的税率缴纳”,但实际操作中,为了更精准地体现对不同规模微利企业的扶持,政策实际执行时是分段计算的:

- 对年应纳税所得额不超过100万元的部分: 减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

- *实际税负 = 100万 25% 20% = 100万 5% = 5万元**

- 实际税率 = 5%

- 对年应纳税所得额超过100万元但不超过300万元的部分: 减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

- *实际税负 = (实际年应纳税所得额 - 100万) 25% 20% = (实际年应纳税所得额 - 100万) 5%**

- 实际税率 = 5%

重要结论:

- 无论年应纳税所得额在100万以下还是100万-300万之间,其实际税负率均为5%! 这是现行政策最核心、最优惠的特点。

- 年应纳税所得额超过300万元的部分: 不再享受小型微利企业优惠,需按法定税率25%计算缴纳企业所得税。

*小型微利企业年度应纳所得税额 = [(年应纳税所得额 ≤ 100万的部分) 25% + (年应纳税所得额 > 100万且 ≤ 300万的部分) 25%] 20%**

简化公式(因实际税负均为5%): *小型微利企业年度应纳所得税额 = 年应纳税所得额 5%** (前提是年应纳税所得额 ≤ 300万)

(图片来源网络,侵删)

举例说明

假设某小型微利企业2025年度符合条件,其年应纳税所得额为250万元:

- 分段计算:

- 不超过100万元的部分:100万 25% 20% = 5万元

- 超过100万元但不超过300万元的部分:(250万 - 100万) 25% 20% = 150万 * 5% = 7.5万元

- 应纳所得税额合计 = 5万 + 7.5万 = 12.5万元

- 简化计算(实际税负5%):

- *应纳所得税额 = 250万 5% = 12.5万元**

对比不享受优惠的情况:

- 如果该企业不符合小型微利企业条件(或所得额超过300万),需按法定税率25%纳税:250万 * 25% = 62.5万元。

- 享受优惠后节税 = 62.5万 - 12.5万 = 50万元! 效果非常显著。

其他相关税收优惠(叠加享受)

小型微利企业在享受上述企业所得税优惠的同时,还可以按规定享受其他税收优惠政策,但同一笔所得不能重复享受,常见的可叠加优惠包括:

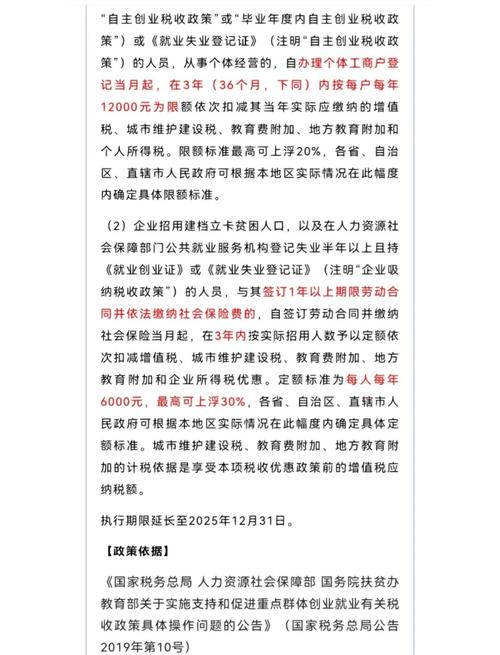

- 固定资产一次性税前扣除政策: 小型微利企业新购置的单位价值不超过500万元的设备、器具(除房屋、建筑物外),允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧,这能有效降低当期应纳税所得额,甚至可能使企业享受更优惠的小型微利政策或免税。

- 研发费用加计扣除政策: 企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销,制造业企业、科技型中小企业、集成电路企业和工业母机企业的加计扣除比例更高(如100%或120%),这项政策能有效降低应纳税所得额。

- “六税两费”减免政策: 这不是企业所得税优惠,但非常重要!小型微利企业(包括个体工商户、个人独资企业和合伙企业)可以享受减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加的优惠。现行政策(如财政部 税务总局公告2025年第12号)规定,在2025年1月1日至2027年12月31日期间,对小型微利企业减按50%征收“六税两费”。

如何享受优惠?

- 自行判别: 企业在预缴和汇算清缴企业所得税时,自行判断是否符合小型微利企业的条件。

- 申报享受: 符合条件的企业,在填写企业所得税纳税申报表(如《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》、《中华人民共和国企业所得税年度纳税申报表(A类)》)时,直接填报相关优惠栏次即可享受。无需专门向税务机关申请审批或备案。

- 相关资料留存备查: 企业应自行判断是否符合条件并享受优惠,同时需要留存以下资料备查:

- 所从事行业不属于限制和禁止行业的说明;

- 从业人数的计算过程(如工资表、社保缴纳记录、劳务派遣合同等);

- 资产总额的计算过程(如资产负债表等)。

- 税务机关后续管理中可能要求提供的其他资料。

重要注意事项

- 执行期限: 现行小型微利企业所得税优惠政策(实际税负5%)以及“六税两费”减半征收政策,执行期限均为2025年1月1日至2027年12月31日。 务必关注政策到期时间,提前规划。

- 预缴享受: 优惠政策在预缴(季度或月份)即可享受,有助于企业缓解现金流压力,预缴时已享受的,年度汇算清缴时需进行最终确认。

- 条件变化: 企业在年度中间可能因经营变化导致从业人数、资产总额或应纳税所得额超出标准。预缴时已享受优惠,但年度汇算清缴时不符合条件的,需要补缴税款。

- 非限制行业: 务必确认企业从事的行业不属于国家限制和禁止行业,可查询《产业结构调整指导目录》。

- 核定征收企业: 采用核定征收方式缴纳企业所得税的企业,如果符合小型微利企业条件,同样可以享受这项优惠政策。

- 与高新技术企业优惠的协调: 如果企业同时符合小型微利企业和高新技术企业的条件,可以选择就优适用,小型微利企业的5%实际税负通常低于高新技术企业15%的优惠税率,因此一般选择享受小型微利优惠更划算(除非所得额超过300万),企业需根据自身情况计算比较。

- 跨地区经营: 对于总机构和分支机构均符合条件的小型微利企业,总机构在计算应纳税所得额时,应将分支机构所得合并计算,并统一享受小型微利企业所得税优惠政策。

当前中国对小型微利企业的税收扶持力度空前,核心在于:

- 门槛清晰: 同时满足行业、所得额(≤300万)、人数(≤300人)、资产(≤5000万)四个条件。

- 优惠巨大: 年应纳税所得额不超过300万元的部分,实际统一按5%的税率缴纳企业所得税。

- 操作简便: 自行判别、申报享受、资料备查,无需审批。

- 叠加优惠: 可与固定资产一次性扣除、研发费用加计扣除、“六税两费”减半等政策叠加享受,进一步减负。

- 期限明确: 现行优惠(5%所得税 + “六税两费”减半)执行至2027年12月31日。

建议:

- 精准判断: 企业财务人员或负责人务必准确理解“小型微利企业”的税收定义,并定期(至少每季度/年度)核查企业是否持续符合条件。

- 充分利用: 在合法合规的前提下,充分利用各项优惠政策,特别是固定资产一次性扣除和研发费用加计扣除,以最大化降低税基,享受5%的优惠税率。

- 规范核算: 做好从业人数、资产总额的统计记录,准确核算应纳税所得额,确保申报数据真实准确,留存好备查资料。

- 关注政策: 税收政策可能调整,务必关注国家税务总局、财政部等官方渠道发布的最新公告和解读,确保及时了解政策变化。

这项政策是国家支持小微企业发展壮大的重要工具,符合条件的企业应充分把握机遇,用好用足政策红利,如有具体疑问,建议咨询主管税务机关或专业税务顾问。