📍 核心前提:确认免税资格和条件

在填写之前,务必再次确认你的企业当前是否满足增值税免税政策的要求,常见的免税政策包括:

(图片来源网络,侵删)

-

月销售额10万元以下(或季度30万元以下)免征增值税:

- 适用对象: 小规模纳税人(无论是个体工商户还是企业)。

- 免税条件:

- 以1个季度为纳税期限的,季度销售额未超过30万元。

- 以1个月为纳税期限的,月度销售额未超过10万元。

- 销售额包括:销售货物、劳务、服务、无形资产和不动产的合计销售额。

- 注意: 销售不动产的销售额需要单独计算,不能与其他应税销售额合并计算是否免税,如果销售不动产的销售额超过免税标准,即使其他销售额未超,该不动产销售部分也需要征税。

- 免税范围: 上述标准内的全部销售额(包括销售货物、劳务、服务、无形资产和不动产)。

-

其他特定免税项目:

- 销售自产农产品、避孕药品和用具、古旧图书、残疾人个人提供应税服务等。

- 这类免税有特定范围,需要根据具体政策判断哪些收入属于免税项目。

关键点: 只有符合政策规定且属于免税范围的销售额,才能填入免税销售额栏次。

📍 填写步骤(以最常见的“月10万/季30万”免税政策为例)

假设你的企业是按季度申报的小规模纳税人,本季度总销售额为25万元(全部符合免税条件)。

(图片来源网络,侵删)

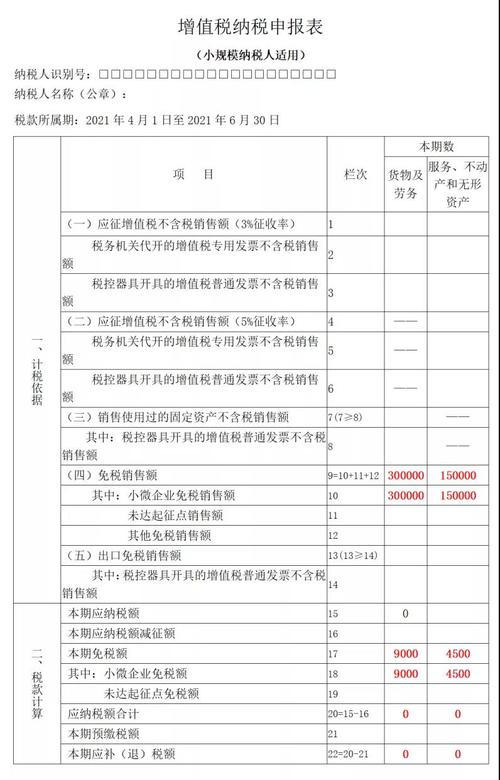

📄 第一步:填写《增值税纳税申报表(小规模纳税人适用)》主表

这张表是核心,免税销售额主要填在第9栏“免税销售额”和第10栏“小微企业免税销售额”。

-

第1栏“应征增值税不含税销售额(3%征收率)”:

- 填写: 0。 因为你的全部销售额都享受免税,没有需要按3%征收率征税的销售额。

- 如果季度销售额超过30万,那么超过部分需要按3%征税,就要填在这里。

-

第4栏“应征增值税不含税销售额(5%征收率)”:

- 填写: 0。 除非你有销售不动产、不动产租赁等适用5%征收率的业务且不符合免税条件,本例中没有。

- 如果销售不动产的销售额超过免税标准(例如单独卖了35万的不动产),那么这35万需要填在这里。

-

第7栏“销售使用过的固定资产不含税销售额”:

(图片来源网络,侵删)

(图片来源网络,侵删)- 填写: 0。 除非你销售了使用过的固定资产且不符合免税条件(例如销售额超过免税标准),本例中没有。

-

第8栏“免税销售额”:

- 填写: 250,000.00。 这是所有符合免税政策销售额的总和,在本例中,就是全部25万元。

- 注意: 如果你有部分业务享受特定免税项目(如销售自产农产品),而另一部分享受“月10万/季30万”免税,那么这两部分免税销售额的合计数填在此栏。

-

第9栏“小微企业免税销售额”:

- 填写: 250,000.00。 这是专门针对享受“月10万/季30万”免税政策的销售额,在本例中,全部25万元都符合此政策,所以填250,000.00。

- 注意: 如果你既有“月10万/季30万”免税销售额,又有其他特定免税项目销售额(如自产农产品),那么只有符合“月10万/季30万”免税政策的销售额填在此栏,其他特定免税项目销售额填在下一栏(第10栏)。

-

第10栏“未达起征点销售额”:

- 填写: 0。 这个栏次主要是针对个体工商户和其他个人的起征点政策(月销售额未超过3万/季9万)。企业(公司性质)的小规模纳税人通常不适用此栏,即使未达起征点,也应填在第9栏“小微企业免税销售额”。

- 如果你是个体工商户且符合起征点免税(月<3万/季<9万),那么免税销售额填在此栏,但企业性质的小微,免税销售额统一填在第9栏。

-

第11栏“其他免税销售额”:

- 填写: 0。 除非你有不包含在“月10万/季30万”免税政策范围内的其他特定免税项目销售额(例如销售自产农产品、避孕药品等),本例中没有。

- 如果有,那么这部分免税销售额填在此栏。

-

第12栏“应税服务扣除项目本期实际扣除金额”:

- 填写: 0。 除非你是有差额征税业务且实际扣除了金额(如旅游服务、劳务派遣等),本例中没有。

-

第13栏“扣除后不含税销售额”:

- 填写: 0。 因为第12栏为0,所以此栏也为0,如果有差额征税,此栏=第1栏+第4栏+第7栏+第8栏 - 第12栏。

-

第14栏“税控器具开具的普通发票不含税销售额”:

- 填写: 250,000.00。 这是本季度你开具的普通发票(包括增值税普通发票、电子普通发票、通用机打发票等)上记载的不含税销售额合计,如果所有25万都开了普票,就填250,000.00。

- 重要: 免税销售额必须开具普通发票(或未开票),不得开具增值税专用发票! 如果开了专票,那部分销售额不能享受免税,需要填在征税栏次(第1栏或第4栏)并缴税,此栏只填普票金额。

-

第15栏“税务机关代开的增值税专用发票不含税销售额”:

- 填写: 0。 除非你让税务局代开了专票且该专票对应的销售额需要征税(不符合免税条件),本例中享受免税,所以没有需要征税的代开专票。

-

第16栏“税控器具开具的增值税专用发票不含税销售额”:

- 填写: 0。 除非你自行开具了专票且该专票对应的销售额需要征税(不符合免税条件),享受免税的销售额不能自行开具专票。

-

第17栏“应纳税额减征额”:

- 填写: 0。 除非你享受了其他减征政策(如小规模纳税人减按1%征收率征收,减征额=原3%税额 - 实际1%税额),本例中享受免税,应纳税额为0,减征额也为0。

-

第18栏“本期应纳税额”:

- 填写: 0。 因为全部免税,应纳税额为0。

-

第19栏“本期应纳税额减征额”:

- 填写: 0。 同第17栏。

-

第20栏“本期应补(退)税额”:

- 填写: 0。 应纳税额为0,且无预缴税额(假设没有预缴),所以应补退税额为0。

📄 第二步:填写《增值税减免税申报明细表》

这张表用于详细说明你享受的免税政策及金额。

-

“减税项目”部分:

通常留空,因为你享受的是免税(税率为0),不是减税(税率降低)。

-

“免税项目”部分:

- “免税性质代码及名称”: 这是关键! 找到对应的免税政策代码,对于“月10万/季30万”免税,最常用的代码是:

0001011608| SSGX-01 小规模纳税人月销售额10万元以下(或季销售额30万元以下)免征增值税- (注意:代码可能有更新,请以最新申报表或税务局提供的代码表为准)

- “本期免税销售额”: 250,000.00。 与主表第8栏或第9栏(取决于政策)的免税销售额一致。

- “免税额”: 7,500.00。 这是理论上的免税额,计算公式为:

免税销售额 × 征收率,对于适用3%征收率的免税销售额,免税额 = 250,000.00 × 3% = 7,500.00。- 重要: 这个免税额不是你需要缴纳的税款,而是你享受的免税金额,它体现了政策为你减免的增值税额。

- “期初余额”: 通常为0。

- “本期发生额”: 填写本期发生的免税额,即 7,500.00。

- “本期应抵减税额”: 通常为0(免税额直接抵减应纳税额,但应纳税额为0,所以此栏为0)。

- “本期实际抵减税额”: 0。 因为应纳税额为0,没有需要抵减的税额。

- “期末余额”: 通常为0(本期发生额=本期实际抵减税额)。

- “免税性质代码及名称”: 这是关键! 找到对应的免税政策代码,对于“月10万/季30万”免税,最常用的代码是:

📍 重要注意事项

- 区分免税与征税: 严格区分哪些收入免税,哪些需要征税(如超过标准的部分、开了专票的部分、销售不动产超免的部分)。免税销售额绝对不能开专票!

- 准确选择栏次:

- 企业性质的小规模纳税人享受“月10万/季30万”免税,填主表第9栏“小微企业免税销售额”。

- 个体工商户享受起征点免税(月<3万/季<9万),填主表第10栏“未达起征点销售额”。

- 其他特定免税项目,填主表第11栏“其他免税销售额”。

- 所有免税销售额的合计数填主表第8栏“免税销售额”。

- 填写《增值税减免税申报明细表》: 享受免税必须填写此表,否则无法完成免税申报,务必找到准确的免税性质代码。

- 免税额计算: 在《减免税明细表》中,免税额 = 免税销售额 × 适用征收率(通常是3%),这个金额代表你享受的优惠,不是要交的税。

- 进项税额处理: 用于免税项目的进项税额不得抵扣!如果你之前抵扣了与免税销售额相关的进项税额,需要在申报时做进项税额转出处理,否则会引发税务风险,转出的进项税额会增加你的成本费用。

- 发票开具: 免税销售额只能开具普通发票或未开票,开具发票时,在税率栏选择“免税”或“0%”,并在“货物或应税劳务、服务名称”栏注明“免税”字样(根据发票系统要求)。

- 保存凭证: 妥善保存能证明免税销售额真实性的凭证,如销售合同、银行流水、记账凭证、发票存根联等,以备税务机关核查。

- 季度申报注意: 按季度申报的,必须合并计算整个季度(3个月)的销售额来判断是否免税,不能因为某个月没超过10万就认为那个月免税,季度总额超过30万,超过部分就要征税(销售不动产除外)。

- 政策更新: 增值税免税政策可能调整(如疫情期间的优惠),申报前务必确认当前有效的政策规定,关注国家税务总局或当地税务局的官方通知。

📍 总结填写要点(以“月10万/季30万”免税为例)

- 主表:

- 第8栏:填 全部免税销售额合计 (250,000.00)

- 第9栏:填 符合“小微企业免税”政策的销售额 (250,000.00) (企业性质)

- 第14栏:填 免税销售额对应的普票金额 (250,000.00)

- 其他征税相关栏次(1,4,7,15,16栏等):填 0

- 应纳税额栏(18,20栏):填 0

- 《增值税减免税申报明细表》:

- 免税项目部分:

- 免税性质代码:填

0001011608(或最新代码) - 本期免税销售额:填 250,000.00

- 本期免税额:填 7,500.00 (250,000 * 3%)

- 本期发生额:填 7,500.00

- 其他栏次通常填 0

- 免税性质代码:填

- 免税项目部分:

强烈建议: 在正式申报前,使用电子税务局的模拟申报功能或咨询税务人员/专业会计师进行核对,确保填写准确无误,政策细节和申报要求可能存在地域差异或更新,以当地主管税务机关的要求为准。💪🏻