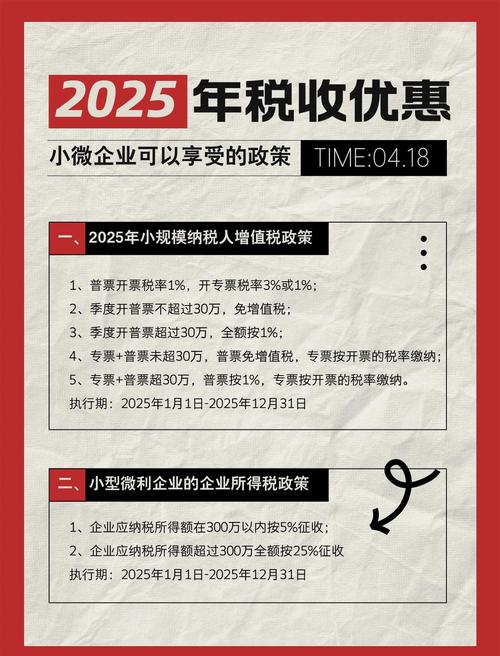

核心优惠政策(2025年全年适用)

根据《财政部 税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税〔2025〕43号),2025年小微企业享受以下优惠:

(图片来源网络,侵删)

应纳税所得额减半征收 + 优惠税率

- 适用范围:

年应纳税所得额 ≤ 50万元 的小型微利企业。 - 优惠方式:

- 减半征收:应纳税所得额按50%计算;

- 优惠税率:减半后的所得额按 20% 税率缴纳。

实际税负 = 应纳税所得额 × 50% × 20% = 应纳税所得额 × 10%。

小型微利企业判定标准

需同时满足以下条件:

| 指标 | 工业企业 | 其他企业 |

|----------------|--------------------|--------------------|

| 年度应纳税所得额 | ≤ 50万元 | ≤ 50万元 |

| 从业人数 | ≤ 100人 | ≤ 80人 |

| 资产总额 | ≤ 3000万元 | ≤ 1000万元 |

注:从业人数和资产总额按企业全年季度平均值确定。

政策执行时间

- 起止时间:2025年1月1日 至 2025年12月31日。

- 依据文件:财税〔2025〕43号(2025年6月发布,明确追溯至2025年1月1日执行)。

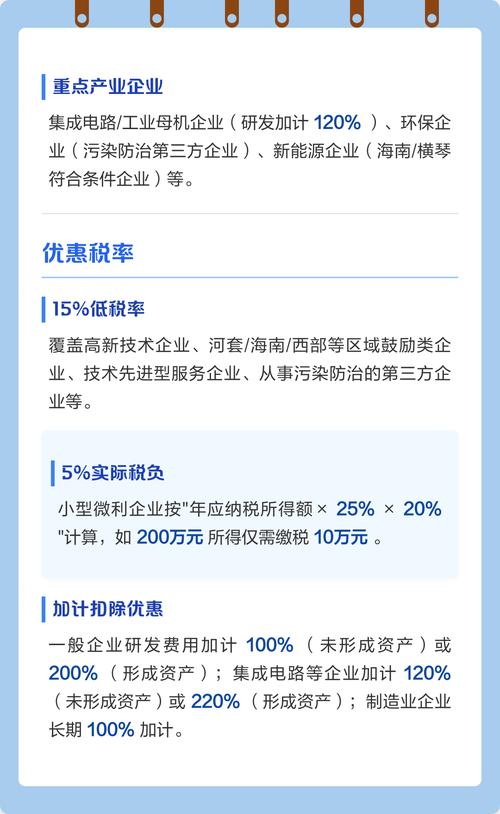

政策延续与后续变化

- 2025年及以后调整:

2025年底政策到期后,国家进一步扩大优惠范围:- 2025年:年应纳税所得额上限提高至 100万元(财税〔2025〕77号);

- 2025年:上限提高至 300万元,并引入分段优惠(财税〔2025〕13号)。

- 2025年特殊性:

2025年是政策从“≤30万元”(2025-2025年)扩大到“≤50万元”的过渡年,为后续大幅放宽奠定基础。

举例说明

某小微企业2025年应纳税所得额为 40万元,符合小型微利标准:

- 原应纳税额:40万元 × 25% = 10万元;

- 优惠后税额:40万元 × 50% × 20% = 4万元;

- 实际税负:4万元 ÷ 40万元 = 10%(相比原税率减税60%)。

注意事项

- 预缴享受:企业在季度预缴所得税时即可享受优惠,无需专项审批。

- 备案简化:通过填写纳税申报表相关栏目直接享受,无需额外备案。

- 非限制行业:国家禁止和限制行业(如房地产、娱乐业)不适用此政策。

- 核定征收企业:符合条件的核定征收小微企业也可享受优惠。

政策依据文件

- 财税〔2025〕43号:《财政部 税务总局关于扩大小型微利企业所得税优惠政策范围的通知》

- 国家税务总局公告2025年第23号:《关于贯彻落实扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(明确操作细则)

2025年小微企业所得税优惠政策的核心是:年应纳税所得额≤50万元的企业,按10%实际税率缴税,这一政策显著降低了小微企业税负,并为后续更大力度优惠(如2025年100万、2025年300万门槛)铺平了道路,企业需严格对照“从业人数、资产总额、应纳税所得额”三标准判定资格,并在预缴时直接申报享受。

(图片来源网络,侵删)

提示:若涉及2025年历史税务处理,建议结合当时企业实际数据和地方税务要求复核,或咨询当地税务机关确认细节。

(图片来源网络,侵删)