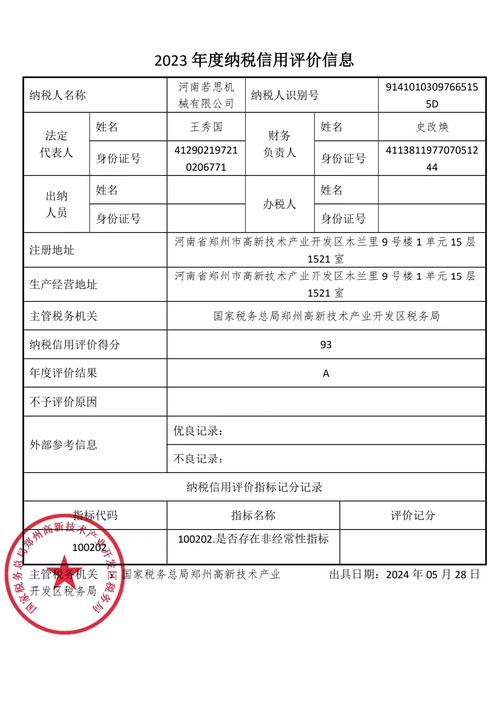

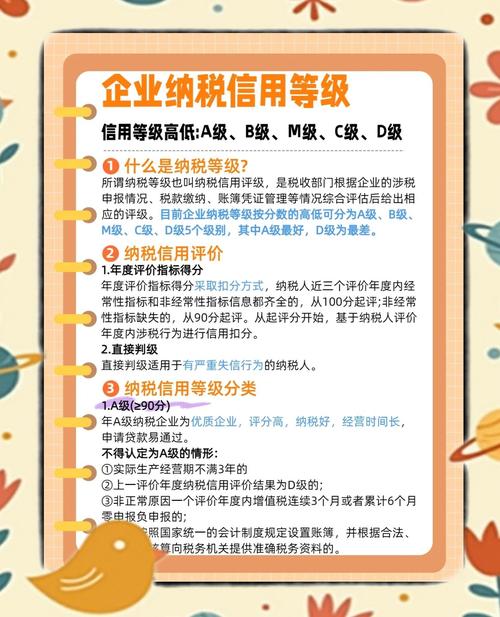

评价对象

- 适用范围:已办理税务登记(含临时登记),从事生产、经营并适用查账征收的独立核算企业(含个人独资企业和合伙企业)。

- 不参与评价企业:

- 非独立核算企业;

- 适用核定征收的企业;

- 纳入纳税信用管理时间不满一个评价年度的企业;

- 评价年度内无生产经营业务收入的企业。

评价周期与等级

- 评价周期:每年一次(评价年度为1月1日至12月31日)。

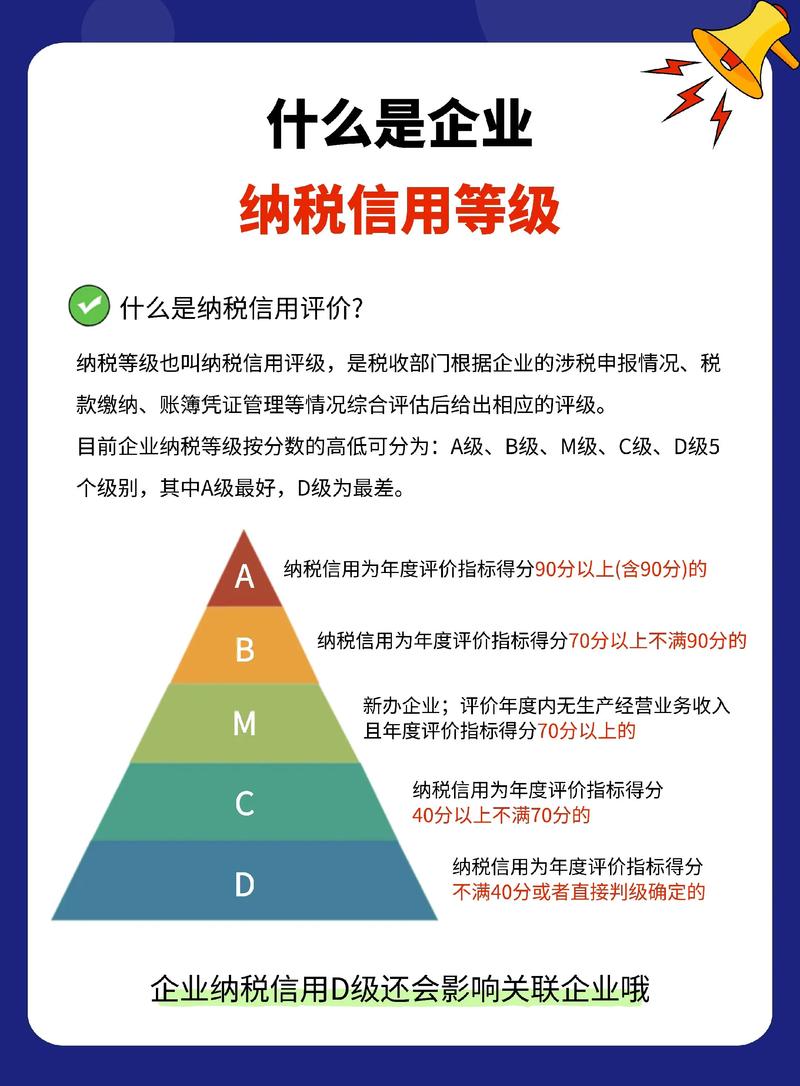

- 信用等级:分为 A、B、M、C、D 五级:

- A级:年度评价指标得分≥90分;

- B级:90分>得分≥70分;

- M级:新设立企业或评价年度内无生产经营业务收入且得分≥70分;

- C级:70分>得分≥40分;

- D级:得分<40分 或 存在直接判为D级的失信行为。

核心评价指标体系(满分100分)

评价指标分为必评指标(基础分)和参评指标(加分项),扣分项目主要包括:

(图片来源网络,侵删)

(一)基础信息(20分)

- 税务登记信息完整性;

- 纳税人按时报送财务报表、纳税申报表等涉税资料;

- 按规定安装、使用税控装置。

(二)信用历史(70分)

-

日常申报类(高频扣分项):

- 未按规定期限纳税申报(按次扣分,逾期越久扣分越多);

- 增值税未按期申报(扣5分/次);

- 所得税未按期申报(扣5分/次);

- 代扣代缴税款未按期申报(扣5分/次)。

-

税款缴纳类:

- 未按规定期限缴纳税款(扣5分/次);

- 欠税未及时补缴(扣11分/次);

- 非主观故意漏缴税款(补缴后扣3分/次)。

-

发票与税控管理:

- 发票开具、保管、验旧不规范;

- 虚开增值税专用发票(直接判D级);

- 非法携带、邮寄、运输空白发票(扣11分/次)。

-

账簿凭证管理:

(图片来源网络,侵删)

(图片来源网络,侵删)- 未按规定设置、保管账簿凭证(扣3分/次);

- 提供虚假涉税资料(扣11分/次)。

(三)合规表现(10分)

- 接受税务稽查、评估时配合情况;

- 税务机关要求的其他义务履行情况。

直接判为D级的严重失信行为(一票否决)

存在以下行为无论得分多少,直接定为D级:

- 存在逃避缴纳税款、骗取出口退税、虚开增值税专用发票等行为,构成犯罪的;

- 在规定期限内未按税务机关处理结论缴纳或足额缴纳税款、滞纳金和罚款的;

- 以暴力、威胁方法拒不缴纳税款的;

- 非法印制、倒卖、伪造、变造发票的;

- 提供虚假涉税资料,或拒绝、阻挠税务检查的;

- 存在其他严重失信行为(如骗取税收优惠、骗取出口退税等)。

动态调整与修复机制

-

动态调整:

- 评价年度内因失信行为被直接判为D级的,其信用等级即时更新;

- 补缴税款、滞纳金、罚款后,可在下一年度修复信用(D级保留2年)。

-

信用修复:

- 符合条件的企业可申请信用修复(如纠正失信行为、消除不良影响);

- 修复后可调整信用等级(如从C级升至B级)。

等级应用与影响

| 等级 | 激励措施 | 监管措施 |

|---|---|---|

| A级 | - 纳税服务绿色通道 - 增值税发票领用便利 - 优先办理出口退税 - 银行融资信用支持 |

- 低风险企业,减少税务检查频次 |

| B级 | - 常规化服务 - 正常发票领用 |

- 常规风险管理 |

| M级 | - 新企业过渡期支持 - 发票领用便利 |

- 简化管理措施 |

| C级 | - 限制部分服务 | - 加强发票监管 - 列入重点监控对象 |

| D级 | - 严格限制 - 禁止领用发票 - 公开失信信息 - 限制出口退税 - 联合惩戒(贷款、招投标受限) |

- 重点稽查 - 提高纳税评估频次 |

企业提升信用等级的关键措施

- 按时申报缴税:确保所有税种(增值税、企业所得税、个税等)在规定期限内完成申报和缴纳。

- 规范发票管理:杜绝虚开、代开发票,严格保管发票。

- 健全财务制度:完整保存账簿凭证,确保涉税资料真实准确。

- 积极配合税务检查:及时响应税务机关要求,提供完整资料。

- 主动修复失信:对已发生的失信行为(如逾期申报),及时补缴税款、滞纳金,并申请修复。

政策依据

- 《纳税信用管理办法(试行)》(国家税务总局公告2025年第40号)

- 《纳税信用评价指标和评价方式(试行)》(国家税务总局公告2025年第15号修订)

- 《关于纳税信用修复有关事项的公告》(国家税务总局公告2025年第37号)

建议企业通过电子税务局查询自身信用等级及扣分明细,针对性改进,信用等级不仅是税务合规的体现,更是企业融资、招投标、政府合作的重要资质,务必高度重视!

(图片来源网络,侵删)