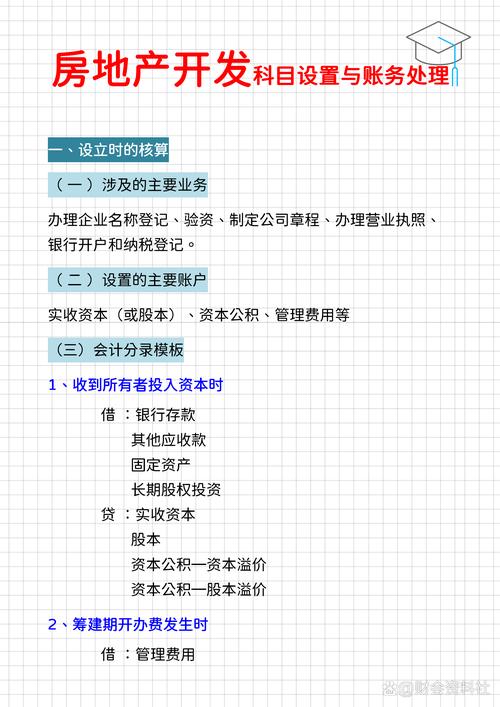

房地产开发企业的账务处理具有周期长、资金量大、环节多、专业性强的特点,涉及土地获取、规划设计、工程建设、预售销售、竣工交付、成本结转、税费清算等多个环节,其核心在于准确归集开发成本、合理确认销售收入、合规进行税费核算与清算。

(图片来源网络,侵删)

以下是对房地产开发企业主要业务环节账务处理的详细说明:

会计科目设置(关键科目)

房地产企业需设置符合其业务特点的会计科目,核心科目包括:

-

资产类:

- 开发成本: 核心科目!用于归集项目开发过程中发生的各项成本支出,需设置明细科目:

- 土地征用及拆迁补偿费:土地出让金、契税、拆迁补偿费、土地登记费等。

- 前期工程费:规划、设计、项目可行性研究、水文地质勘察、测绘、“三通一平”等支出。

- 建筑安装工程费:主体工程、安装工程、装修工程等支出(可分包或自营)。

- 基础设施建设费:道路、供水、供电、供气、排污、通讯、照明、环卫、绿化等公共配套设施建设支出。

- 公共配套设施费:不能有偿转让的开发小区内公共配套设施(如居委会、派出所、幼儿园、消防、锅炉房、水塔、自行车棚、公厕等)的支出。

- 开发间接费用:企业内部独立核算单位为开发产品而发生的各项间接费用(如工资、福利费、折旧费、修理费、办公费、水电费、劳动保护费、周转房摊销等)。

- 开发产品: 核算已开发完成并验收合格、可以对外销售或出租的土地、房屋、配套设施等开发产品,按项目、业态(住宅、商铺、写字楼等)设置明细。

- 周转房: 核算企业用于安置拆迁居民周转使用的房屋的实际成本。

- 存货跌价准备: 用于计提开发产品、在建开发产品(开发成本)的减值准备。

- 预付账款/应付账款: 核算与施工单位、供应商、设计院等的往来款项。

- 应收账款: 核算已交付但尚未收到的房款等。

- 其他应收款/其他应付款: 核算各种保证金、押金、代垫款项等。

- 开发成本: 核心科目!用于归集项目开发过程中发生的各项成本支出,需设置明细科目:

-

负债类:

(图片来源网络,侵删)

(图片来源网络,侵删)- 预收账款: 核心科目!用于核算企业收到的购房人支付的定金、首付款及按揭贷款(在交付房屋前),按项目、楼栋、单元、房号设置明细。

- 短期借款/长期借款: 核算银行贷款、信托融资等借款。

- 应付职工薪酬: 核算工资、福利费、社保、公积金等。

- 应交税费: 核心科目!需设置明细:

- 应交增值税

- 应交土地增值税

- 应交企业所得税

- 应交城市维护建设税

- 应交教育费附加

- 应交地方教育附加

- 应交土地使用税

- 应交房产税

- 应交印花税

- 应交契税(取得土地时缴纳)

- 应交耕地占用税(如涉及)

- 应付利息: 核算应付未付的借款利息。

- 长期应付款: 核算融资租赁款、分期付款购入资产等。

-

所有者权益类: 实收资本、资本公积、盈余公积、未分配利润等(与一般企业相同)。

-

成本类:

- 主营业务成本: 核算已交付开发产品的实际成本,按项目、业态设置明细。

-

损益类:

- 主营业务收入: 核心科目!核算销售开发产品、出租开发产品等实现的收入,按项目、业态设置明细。

- 其他业务收入: 核算出租固定资产、材料销售等收入。

- 税金及附加: 核算经营活动发生的消费税、城市维护建设税、教育费附加、地方教育附加、房产税、土地使用税、印花税等相关税费(增值税为价外税,不在此科目核算)。

- 销售费用: 核算销售过程中发生的广告费、宣传费、销售代理费、销售人员薪酬等。

- 管理费用: 核算行政管理部门为组织和管理生产经营发生的费用。

- 财务费用: 核算为筹集资金发生的利息支出(资本化部分除外)、手续费等。

- 资产减值损失: 核算计提的存货跌价准备等。

- 营业外收入/支出: 核算非日常活动产生的收支。

- 所得税费用: 核算确认的应从当期利润总额中扣除的所得税费用。

主要业务环节账务处理

土地获取阶段

- 支付土地出让金/征地拆迁费:

- 借:开发成本 - 土地征用及拆迁补偿费

- 贷:银行存款 / 其他应付款(未付款部分)

- 缴纳契税、印花税等:

- 借:开发成本 - 土地征用及拆迁补偿费(契税)

- 借:税金及附加(印花税)

- 贷:银行存款

- 支付前期工程费(设计、勘察等):

- 借:开发成本 - 前期工程费

- 贷:银行存款 / 应付账款

开发建设阶段

- 支付建安工程款(按进度或结算):

- 借:开发成本 - 建筑安装工程费

- 贷:银行存款 / 预付账款 / 应付账款

- 支付基础设施、公共配套设施建设费:

- 借:开发成本 - 基础设施建设费 / 公共配套设施费

- 贷:银行存款 / 应付账款

- 发生开发间接费用(管理人员工资、办公费等):

- 借:开发成本 - 开发间接费用

- 贷:应付职工薪酬 / 银行存款 / 累计折旧等

- 借款费用资本化:

- 符合资本化条件的借款利息、折价或溢价的摊销、辅助费用、汇兑差额:

- 借:开发成本 - 开发间接费用(或其他相关成本明细)

- 贷:应付利息 / 银行存款 / 长期借款 - 利息调整等

- 不符合资本化条件的借款费用:

- 借:财务费用

- 贷:应付利息 / 银行存款等

- 符合资本化条件的借款利息、折价或溢价的摊销、辅助费用、汇兑差额:

- 成本归集与分摊:

- 将“开发间接费用”在期末按一定标准(如直接成本比例、建筑面积比例)分配计入各成本核算对象(如不同楼栋、不同业态):

- 借:开发成本 - 土地征用及拆迁补偿费 / 前期工程费 / 建筑安装工程费 / 基础设施建设费 / 公共配套设施费(按分配对象)

- 贷:开发成本 - 开发间接费用

- 公共配套设施费分摊: 对于不能有偿转让的公共配套设施,其建设成本应分摊计入可售开发产品的成本,分摊方法通常有:

- 占地面积法: 按各成本核算对象占用的土地面积比例分摊。

- 建筑面积法: 按各成本核算对象的建筑面积比例分摊(最常用,税法也倾向于此)。

- 预算造价法: 按各成本核算对象的预算造价比例分摊。

- 分摊时:

- 借:开发成本 - 土地征用及拆迁补偿费 / 建筑安装工程费 等(按受益对象)

- 贷:开发成本 - 公共配套设施费

- 土地成本分摊: 取得土地使用权所支付的成本,需在项目内不同业态(住宅、商业、地下车位等)之间进行分摊,方法同上(占地面积法、建筑面积法最常用)。

- 将“开发间接费用”在期末按一定标准(如直接成本比例、建筑面积比例)分配计入各成本核算对象(如不同楼栋、不同业态):

预售销售阶段

- 收到定金、首付款:

- 借:银行存款

- 贷:预收账款 - [项目名称]-[楼栋]-[房号]

- 收到按揭贷款(银行放款):

- 借:银行存款

- 贷:预收账款 - [项目名称]-[楼栋]-[房号]

- 预缴相关税费:

- 预缴增值税:

- 一般计税:预收款/(1+9%) * 3%预征率

- 简易计税:预收款/(1+5%) * 3%预征率

- 账务处理:

- 借:应交税费 - 预交增值税

- 贷:银行存款

- 预缴土地增值税: 按地方规定(通常为预售收入的一定比例,如1%-3%)

- 账务处理:

- 借:应交税费 - 应交土地增值税

- 贷:银行存款

- 账务处理:

- 预缴企业所得税: 按预计毛利额(预售收入 * 当地规定的预计毛利率)计算当期应纳税所得额,预缴企业所得税。

- 账务处理:

- 借:所得税费用

- 贷:应交税费 - 应交企业所得税

- 借:应交税费 - 应交企业所得税

- 贷:银行存款

- 账务处理:

- 计提税金及附加: 按预缴的增值税计算城建税、教育费附加、地方教育附加等。

- 账务处理:

- 借:税金及附加

- 贷:应交税费 - 应交城市维护建设税 / 应交教育费附加 / 应交地方教育附加

- 账务处理:

- 预缴增值税:

竣工交付阶段(收入确认与成本结转)

- 收入确认时点: 关键! 根据《企业会计准则》和《企业会计准则第14号——收入》(新收入准则),通常在以下条件同时满足时确认收入:

- 企业已将商品所有权上的主要风险和报酬转移给购货方;

- 企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

- 收入的金额能够可靠地计量;

- 相关的经济利益很可能流入企业;

- 相关的已发生或将发生的成本能够可靠地计量。

- 实务中,最常用且最符合上述条件的时点是:开发产品竣工验收合格并交付购房人(或购房人办理入住手续)时。 签订预售合同、收到房款、取得预售许可证等均不满足收入确认条件。

- 结转收入:

- 借:预收账款 - [项目名称]-[楼栋]-[房号]

- 贷:主营业务收入 - [项目名称]-[业态]

- 贷:应交税费 - 应交增值税(销项税额) - 一般计税下,按适用税率(9%)计算销项税额;简易计税下,按征收率(5%)计算应交增值税。

- 结转成本:

- 关键: 需将已交付开发产品对应的“开发成本”结转至“主营业务成本”。

- 步骤:

- 计算单位成本: 将该开发产品所属成本核算对象(如某栋楼)归集的全部“开发成本”(包括分摊的土地、建安、配套、间接费用等),除以该成本核算对象的总可售建筑面积(或总套数),得出单位建筑面积(或单位套)成本。

- 计算已售部分成本: 单位成本 × 已售建筑面积(或已售套数)。

- 结转分录:

- 借:主营业务成本 - [项目名称]-[业态]

- 贷:开发产品 - [项目名称]-[业态] (如果开发产品科目已按单位成本入库)

- 或者,如果成本直接在“开发成本”归集未转入“开发产品”:

- 借:主营业务成本 - [项目名称]-[业态]

- 贷:开发成本 - [各明细科目] (按比例结转已售部分对应的成本)

- 计提土地增值税: 在收入确认时,需根据项目预计利润情况,计提应交土地增值税(后续清算时多退少补)。

- 借:税金及附加

- 贷:应交税费 - 应交土地增值税

- 计提税金及附加: 按确认的增值税销项税额(或应交增值税额)计算城建税、教育费附加、地方教育附加等。

- 借:税金及附加

- 贷:应交税费 - 应交城市维护建设税 / 应交教育费附加 / 应交地方教育附加

项目清算阶段

- 土地增值税清算:

- 项目全部竣工结算完成、销售完毕(或达到销售比例85%以上)后,进行土地增值税清算。

- 关键: 准确计算增值额(收入总额 - 扣除项目金额)和增值率,确定适用税率,计算应交土地增值税。

- 扣除项目: 取得土地使用权所支付的金额、房地产开发成本、房地产开发费用(按比例或据实扣除)、与转让房地产有关的税金(印花税、城建税、教育费附加等)、财政部规定的其他扣除项目(如加计20%扣除)。

- 清算后账务处理:

- 若清算结果大于已预缴税款:

- 借:税金及附加(补提部分)

- 贷:应交税费 - 应交土地增值税

- 借:应交税费 - 应交土地增值税

- 贷:银行存款

- 若清算结果小于已预缴税款(多缴):

- 借:应交税费 - 应交土地增值税(红字)

- 贷:税金及附加(红字) 或 借:银行存款 / 其他应收款(退税)

- 若清算结果大于已预缴税款:

- 企业所得税汇算清缴:

- 年度终了后,进行企业所得税汇算清缴。

- 关键: 将预售阶段按预计毛利额预缴的所得税,调整为按实际利润(收入 - 成本 - 税金及附加 - 期间费用等)计算的应纳税所得额。

- 调整事项:

- 将预售收入结转为实际收入,同时结转对应的实际成本。

- 将预售阶段已计提的税金及附加与实际发生额进行差异调整。

- 调整期间费用、营业外收支等。

- 关注各项税前扣除凭证(发票)是否合规、齐全。

- 清算后账务处理:

- 若汇算清缴结果大于已预缴税款:

- 借:所得税费用

- 贷:应交税费 - 应交企业所得税

- 借:应交税费 - 应交企业所得税

- 贷:银行存款

- 若汇算清缴结果小于已预缴税款(多缴):

- 借:应交税费 - 应交企业所得税(红字)

- 贷:所得税费用(红字) 或 借:银行存款 / 其他应收款(退税)

- 若汇算清缴结果大于已预缴税款:

其他业务

- 出租开发产品(如商铺、写字楼):

- 确认租金收入:

- 借:银行存款 / 应收账款

- 贷:其他业务收入 - 租赁收入

- 贷:应交税费 - 应交增值税(销项税额)

- 计提折旧/摊销:

- 借:其他业务成本 - 租赁成本

- 贷:投资性房地产累计折旧(摊销) / 开发产品 - 出租产品(摊销)

- 发生相关费用(如维修费):

- 借:其他业务成本 - 租赁成本

- 贷:银行存款等

- 确认租金收入:

- 销售材料/提供劳务:

- 借:银行存款 / 应收账款

- 贷:其他业务收入

- 贷:应交税费 - 应交增值税(销项税额)

- 借:其他业务成本

- 贷:原材料 / 开发成本 - 建筑安装工程费(如材料是项目剩余)等

关键注意事项与风险点

- 收入确认时点: 严格遵循“交付”原则,避免提前或延迟确认收入,这是税务稽查的重点。

- 成本归集与分摊:

- 确保所有开发成本准确、完整地归集到“开发成本”科目及相应明细。

- 成本分摊方法(尤其是土地和公共配套)需合理、一致,并符合税法规定,不同项目、不同业态的分摊方法应保持一贯性(如无重大变化),税法对成本分摊有明确要求(如国税发[2009]31号文)。

- 取得合法有效的成本扣除凭证(主要是发票)至关重要,否则税前可能无法扣除。

- 预缴与清算:

- 准确预缴增值税、土地增值税、企业所得税,避免滞纳金风险。

- 重视土地增值税和企业所得税的清算工作,清算结果对最终税负影响巨大,清算资料需详实、准确、合规。

- 增值税处理:

- 区分一般计税(9%)和简易计税(5%)方法,选择需符合规定且一经选定36个月内不得变更。

- 准确计算销项税额、进项税额抵扣、预缴税款、留抵税额。

- 关注土地价款抵减销售额(一般计税下)的核算。

- 借款费用资本化:

- 严格区分资本化期间和费用化期间。

- 资本化金额需符合准则要求,避免过度资本化或应资本化未资本化。

- 存货跌价准备:

在资产负债表日,对开发成本和开发产品进行减值测试,存在减值迹象的,需计提跌价准备,且计提后不得转回。

(图片来源网络,侵删)

(图片来源网络,侵删) - 合同管理: 财务部门需深度参与重大合同(土地出让合同、总包合同、融资合同、销售合同等)的审核,关注涉税条款、付款节点、权责划分等。

- 税务合规: 房地产行业是税务监管重点领域,务必确保所有涉税事项(申报、缴纳、清算)的合规性,保留完整、规范的涉税资料。

- 新收入准则影响: 新收入准则(核心是“控制权转移”)对房地产收入确认时点、合同履约义务拆分(如精装修房)、可变对价(如销售折扣、返利)等可能产生影响,需关注准则变化。

房地产开发企业的账务处理是一个系统性工程,贯穿项目全生命周期,其核心在于:

- 成本归集要“全”: 将所有开发支出准确、完整地归集到“开发成本”。

- 成本分摊要“准”: 选择合理、合规、一贯的方法将共同成本(土地、配套)分摊到具体成本对象。

- 收入确认要“严”: 严格在“交付”时点确认收入,配比结转成本。

- 税费处理要“清”: 准确预缴、及时申报、规范清算,确保税务合规。

- 凭证管理要“齐”: 确保所有成本费用都有合法有效的扣除凭证(发票)。

由于房地产行业政策性强、税务复杂,建议企业聘请经验丰富的财务人员,并加强与税务师、会计师事务所等专业机构的沟通合作,以确保账务处理的准确性和合规性。

希望这份详细的说明能帮助您理解房地产开发企业的账务处理,如果您有具体环节或问题需要更深入的探讨,欢迎随时提出。