企业所得税优惠事项备案表

- 定义: 这是一份由享受企业所得税税收优惠政策的企业,向主管税务机关提交的书面表格,其核心目的是告知税务机关企业符合某项或某几项税收优惠政策的条件,并声明将依据该政策享受税收减免,同时承诺保留相关证明资料以备税务机关核查。

- 历史作用: 在过去的税收征管模式下,企业在享受税收优惠前,必须提前向税务机关提交这份备案表及相关证明材料,经税务机关审核确认(或形式审核)后,才能在纳税申报时实际享受优惠,这被称为“备案制”。

重要变化:从“备案”到“留存备查”(核心政策更新)

关键点:根据国家税务总局公告2025年第23号《企业所得税优惠政策事项办理办法》及其后续更新,自2025年度企业所得税汇算清缴起(即2025年申报2025年度税款时开始执行),企业所得税优惠事项的管理方式发生了根本性变革:

(图片来源网络,侵删)

- 取消“备案表”和事前备案: 企业不再需要在享受优惠前向税务机关报送《企业所得税优惠事项备案表》及相关资料进行“备案”。

- 实行“自行判别、申报享受、相关资料留存备查”的办理方式:

- 自行判别: 企业自行根据税收法律法规、规范性文件等规定,判断其经营活动、财务核算等是否符合某项税收优惠政策的享受条件,这是企业的责任和义务。

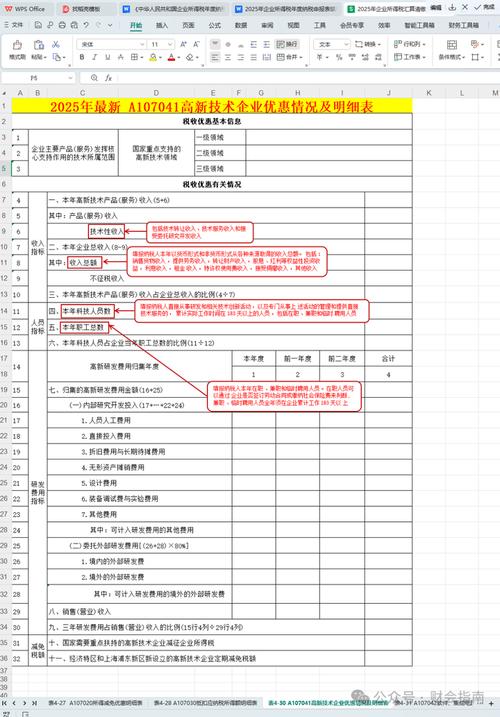

- 申报享受: 企业在月(季)度预缴和年度汇算清缴纳税申报时,通过填写纳税申报表的相关栏目(如《免税、减计收入及加计扣除优惠明细表》(A107010)、《所得减免优惠明细表》(A107020)、《减免所得税优惠明细表》(A107040)等),直接申报享受税收优惠政策。无需事先提交任何表格或资料给税务机关。

- 相关资料留存备查: 企业必须将享受优惠政策所依据的相关证明材料自行整理、归集、保存,以备税务机关后续核查,这些资料是证明企业符合优惠条件、享受优惠合法性的关键证据。

现行政策下“备案表”的替代与留存备查资料

虽然“备案表”本身已被取消,但企业需要准备和保存的“留存备查资料”在性质上起到了类似的作用(即证明享受优惠的合规性),只是提交方式和时间点完全不同。

企业需要准备并留存备查的主要资料(根据具体优惠事项不同而有所差异,常见包括)

- 企业所得税优惠事项备案表(历史版本或内部记录): 虽然不再需要提交给税务局,但很多企业会保留一份内部填写的类似表格,作为自行判别和归集资料的索引或记录。但这不是法定要求,也不是提交给税务局的表格。

- 优惠事项对应的合同、协议、章程、资金到位证明等: 高新技术企业认定证书及证书编号、软件企业认定证书、创业投资企业投资中小高新技术企业投资协议、符合条件的技术转让合同、资源综合利用认定证书、非营利组织登记证书等。

- 证明符合优惠条件的专项说明: 企业自行撰写的,说明其经营活动、项目、收入、支出等如何具体符合某项优惠政策条件的说明性文件。

- 相关财务核算资料:

- 证明优惠项目收入、成本、费用、税金等单独核算或能准确划分的账簿、凭证、报表等。

- 研发费用加计扣除的辅助账、研发项目立项决议、研发费用归集表;残疾人工资加计扣除的工资发放清单、社保缴纳证明、残疾人证或残疾军人证(复印件)等。

- 相关资质、资格或认定文件: 如高新技术企业证书、技术先进型服务企业证书、重点软件企业或集成电路设计企业认定文件、动漫企业认定证书、非营利组织免税资格认定文件等。

- 产品(服务)属于《目录》范围内的说明: 如资源综合利用产品(服务)属于《资源综合利用企业所得税优惠目录》的说明、环境保护节能节水项目属于《环境保护节能节水项目企业所得税优惠目录》的说明等。

- 关联交易情况说明(如涉及): 如果优惠涉及关联交易,需说明交易价格是否符合独立交易原则。

- 税务机关要求的其他资料(如有): 虽然原则上不要求事前提交,但税务机关在后续管理中可能要求企业提供特定资料。

留存备查资料的要求

- 完整性: 资料必须完整、齐全,足以证明企业符合享受优惠的所有条件。

- 真实性: 所有资料必须真实、合法、有效。

- 准确性: 资料所反映的信息必须准确无误。

- 保存期限: 企业应将留存备查资料妥善保管,保存期限为:享受优惠事项后10年,如果优惠事项涉及多个纳税年度,保存期限应覆盖整个优惠期及优惠期结束后10年,一个高新技术企业资格有效期为3年,其相关资料应至少保存到该资格期满后10年(即总共13年)。

总结与关键提醒

- “企业所得税优惠事项备案表”已成为历史概念: 自2025年起,企业不再需要向税务机关提交此表进行事前备案。

- 现行方式是“自行判别、申报享受、留存备查”:

- 自行判断是否符合优惠条件。

- 在纳税申报表中直接填写享受优惠金额。

- 将所有相关证明材料自行整理归档,保存至少10年备查。

- 核心责任在企业: 企业对自身是否符合优惠条件、申报享受的优惠金额是否准确、留存备查资料是否完整真实负主体责任。

- 后续管理: 税务机关将通过风险分析、预警、抽查、核查等方式进行后续管理,在核查时,企业需在规定期限内提供留存备查资料。无法提供或提供资料不合规的,税务机关有权追缴已享受的优惠税款并加收滞纳金。

- 政策依据: 最核心的文件是国家税务总局公告2025年第23号《企业所得税优惠政策事项办理办法》,企业应密切关注该公告及其后续更新,以及针对具体优惠事项的单行文件(如高新技术企业、研发费用加计扣除等政策文件)中关于留存备查资料的具体要求。

- 建议:

- 建立完善的内部管理流程: 明确负责判断、申报、资料归集和保存的部门和人员。

- 及时更新政策知识: 税收政策更新较快,财务人员需持续学习。

- 规范资料管理: 按优惠事项分门别类建立档案,确保清晰、易查、长期保存。

- 咨询专业人士: 对于复杂的优惠事项或判断不清的情况,及时咨询主管税务机关或专业税务顾问。

现在企业享受企业所得税优惠,不用再填“备案表”跑税务局了,自己算好、自己填在申报表里、自己把证明材料收好放10年就行,但自己算错、资料没收好,税务局查出来就要补税交滞纳金。

(图片来源网络,侵删)