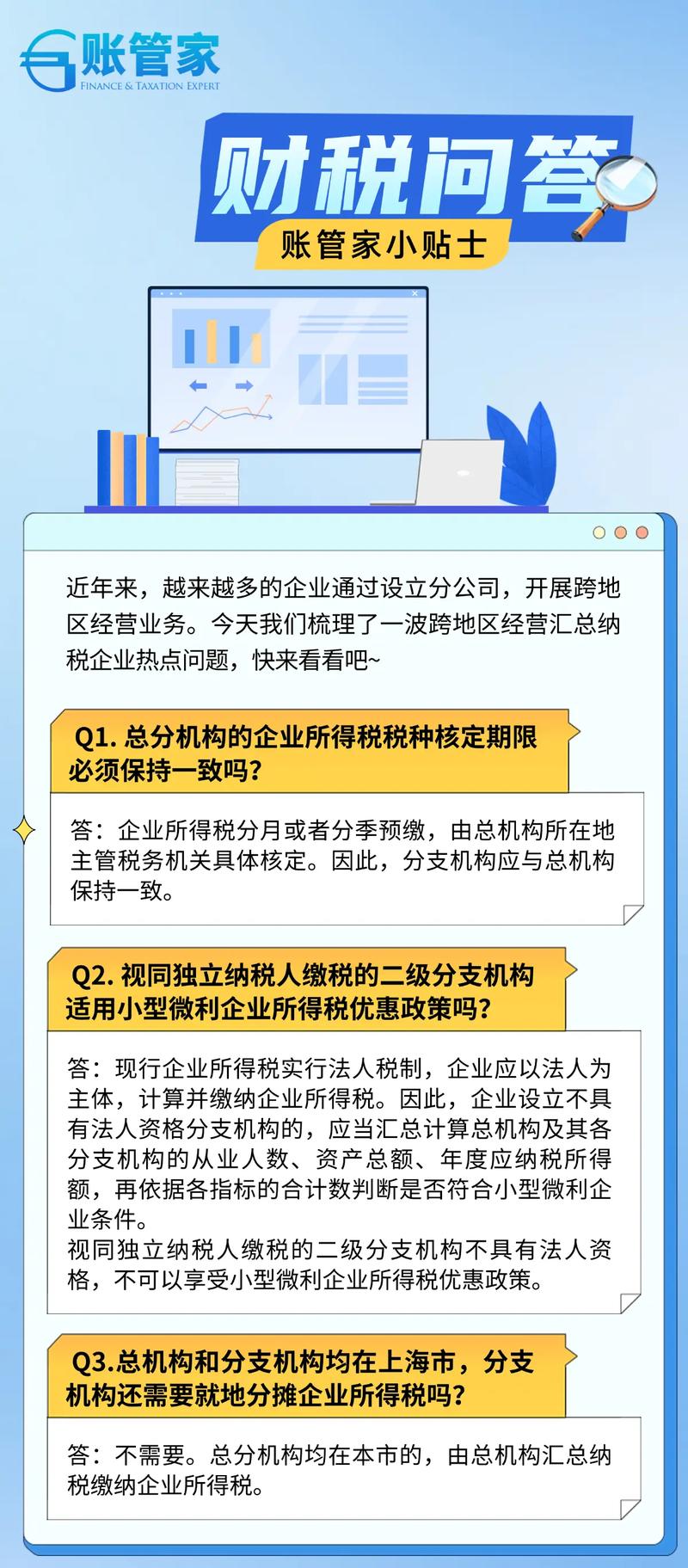

核心政策依据

- 《企业所得税法》及《实施条例》:居民企业在中国境内设立不具有法人资格的营业机构,需汇总计算并缴纳企业所得税。

- 《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号):规范跨省经营汇总纳税企业所得税分配。

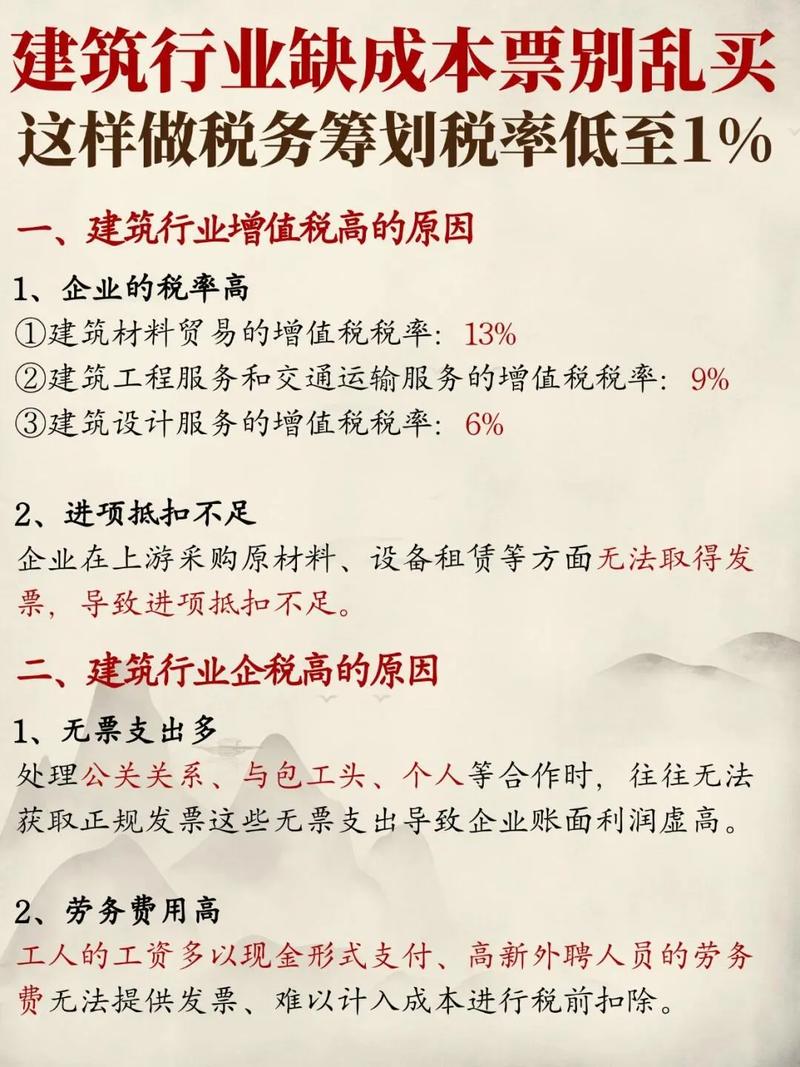

- 建筑行业特殊规定(如国家税务总局公告2012年第57号附件、国税函〔2010〕156号):

- 建筑企业总机构直接管理的跨地区项目部,需按项目实际经营收入的 2% 预缴企业所得税。

- 设立分支机构的,按“统一计算、分级管理、就地预缴、汇总清算、财政调库”原则处理。

两种主要模式及税务处理

模式1:总机构直接管理的项目部(无分支机构)

- 适用场景:建筑企业总机构直接管理跨省(市)项目部,未在当地设立分公司。

- 税务处理:

- 项目部预缴:

- 预缴比例:按项目实际收入的 2% 计算应预缴所得税额。

- 公式:

应预缴所得税额 = 项目实际经营收入 × 0.2% - 申报地点:项目部所在地主管税务机关。

- 申报时间:与增值税/附加税同步预缴(通常按季或按月)。

- 总机构汇算清缴:

- 项目部已预缴的税款,可在总机构年度汇算清缴时 全额抵减 应纳税额。

- 公式:

总机构应纳税额 = 汇总利润 × 适用税率 - 各项目部已预缴税款

- 项目部预缴:

模式2:设立二级分支机构(分公司)

- 适用场景:建筑企业在项目所在地设立分公司(二级分支机构)。

- 税务处理:

- 分支机构就地预缴:

- 预缴基数:总机构统一计算的 当期应纳税所得额。

- 分配方法:

分支机构分摊比例 = (该分支机构的营业收入×0.35 + 职工薪酬×0.35 + 资产总额×0.30) ÷ 所有分支机构分项之和

- 预缴比例:分支机构分摊比例 × 50%(另50%由总机构就地预缴)。

- 公式:

分支机构应预缴税额 = 总机构当期应纳所得税额 × 50% × 该分支机构分摊比例

- 总机构预缴:

剩余50%所得税由总机构所在地预缴。

(图片来源网络,侵删)

(图片来源网络,侵删) - 年度汇算清缴:

总机构汇总计算全年应纳税额,抵减各地已预缴税款后,多退少补。

- 分支机构就地预缴:

关键操作步骤

- 税务登记备案:

- 项目部:向项目所在地税务机关办理 临时税务登记(部分地区允许以总机构名义报备)。

- 分支机构:在设立地办理 税务登记证,纳入总机构汇总纳税信息备案。

- 预缴申报:

- 项目部:填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》,附报《跨地区经营总机构项目部预缴情况表》。

- 分支机构:通过电子税务局填报分支机构分摊比例及预缴税款。

- 总分机构信息传递:

总机构需在季度终了后10日内,向分支机构提供《企业所得税汇总纳税分支机构分配表》。

- 年度汇算清缴:

总机构在次年5月31日前完成汇算,抵减各地预缴税款后,计算应补(退)税额。

常见风险与注意事项

- 项目部未预缴税款:

- 风险:项目地税务机关可能追缴税款并加收滞纳金(每日万分之五)。

- 对策:确保项目部在开票或收款时同步预缴0.2%所得税。

- 分支机构分摊比例错误:

- 风险:少缴分支机构税款导致总机构补税+罚款。

- 对策:每年6月20日前向总机构所在地税务机关报送分摊比例备案表。

- 重复抵扣问题:

- 风险:项目部预缴税款与分支机构预缴税款重复抵扣。

- 对策:总机构建立台账,区分项目部预缴款(0.2%)和分支机构预缴款(50%分摊)。

- 跨省与省内差异:

- 跨省经营:必须执行57号公告,强制预缴。

- 省内跨市:按各省规定执行(部分省份简化为总机构统一申报)。

案例解析

案例:

某建筑公司(总机构在A省)在B省有项目部(收入1000万元),在C省设立分公司(分摊比例40%)。

(图片来源网络,侵删)

- 项目部预缴:1000万 × 0.2% = 2万元(在B省缴纳)。

- 分支机构预缴:假设总机构当期应纳税所得额500万元,税率25%:

- 总机构预缴额:500万 × 25% × 50% = 5万元(在A省缴纳)。

- 分公司预缴额:500万 × 25% × 50% × 40% = 25万元(在C省缴纳)。

- 年度汇算:

总机构全年应纳税额800万元,已预缴:2万(B省)+62.5万(A省)+25万(C省)= 5万元。

应补税额:800万 - 89.5万 = 5万元(由总机构补缴)。

政策更新提示

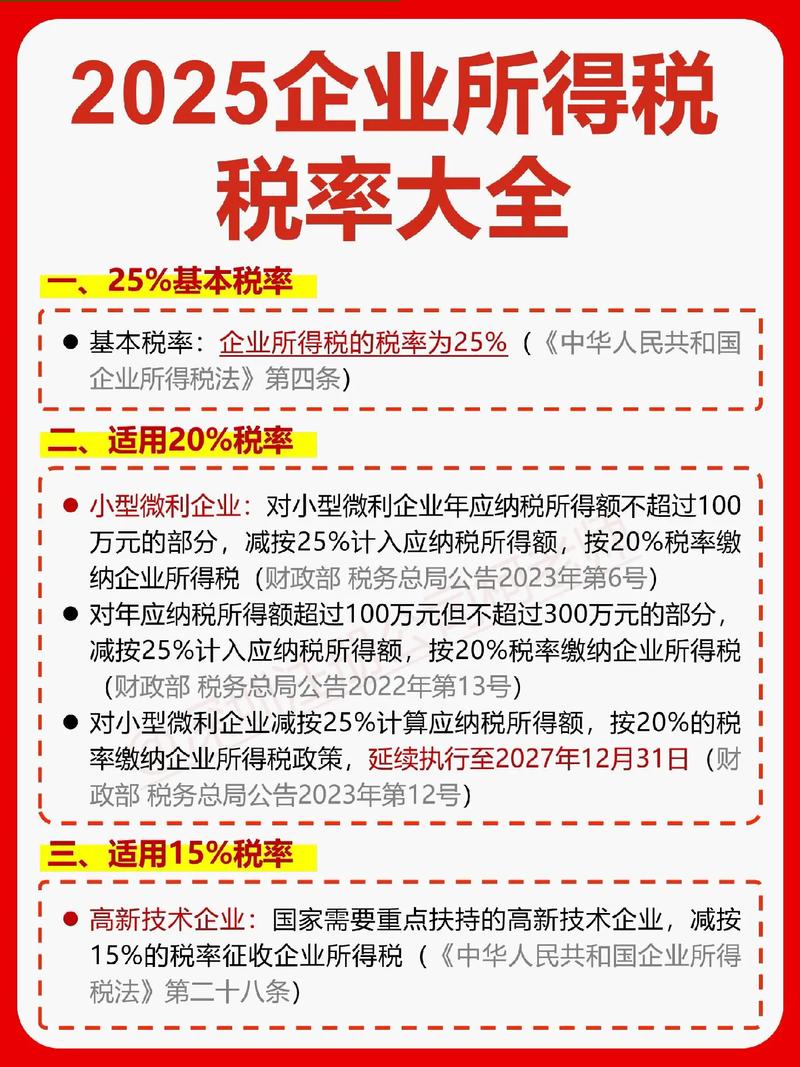

- 小型微利企业优惠:若总机构符合小型微利企业条件(年应纳税所得额≤300万元等),分支机构可 不就地预缴,统一由总机构享受优惠(需总分机构合并计算)。

- 电子化趋势:多地推行“跨区域涉税事项电子化报验”,项目部可通过电子税务局完成预缴,无需实地办理。

总结建议

- 明确组织架构:项目部还是分支机构?选择不同模式影响税负。

- 严格预缴管理:项目部0.2%预缴是硬性要求,避免滞纳金风险。

- 动态跟踪分摊比例:每年根据分支机构经营数据调整比例。

- 专业税务支持:跨地区经营涉及多地政策,建议聘请税务顾问或使用专业软件管理。

如需具体省份的操作细则或最新政策(如海南自贸区、长三角等特殊区域),可提供项目所在地进一步分析。

(图片来源网络,侵删)