企业所得税年度汇算清缴表是企业进行年度纳税申报的核心文件,用于汇总全年应纳税所得额、计算应缴/应退企业所得税,并享受各项税收优惠政策,以下是关于汇算清缴申报表的详细说明,涵盖主要表格、填报要点及注意事项:

(图片来源网络,侵删)

汇算清缴申报表体系

企业所得税年度纳税申报表由 1张主表 + 多张附表 构成,核心表格包括:

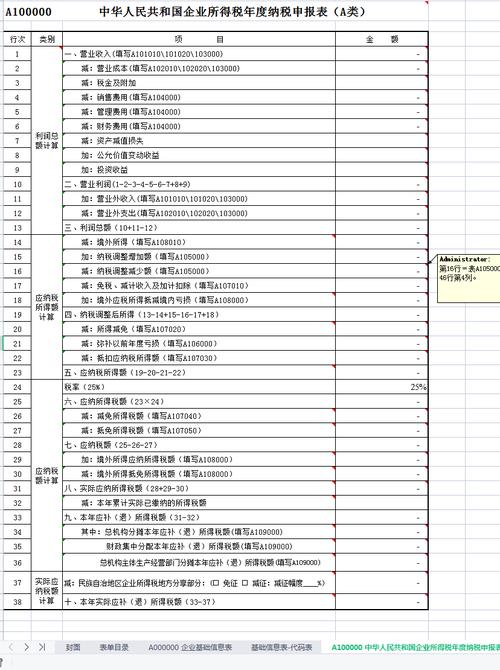

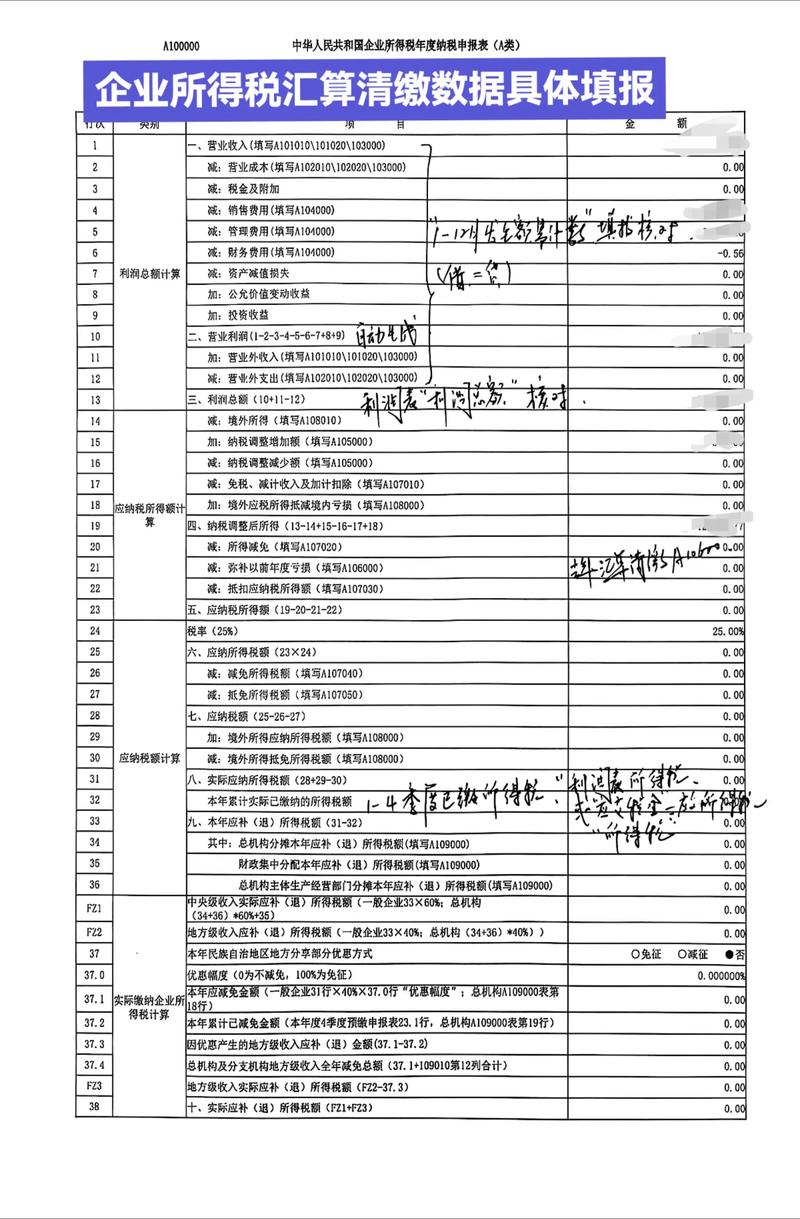

主表:《中华人民共和国企业所得税年度纳税申报表(A类)》

- 核心功能:汇总计算全年应纳税所得额、应纳税额、减免税额、抵免税额及应补(退)税额。

- 关键栏目:

- 利润总额:取自企业财务报表(需按税法规定调整)。

- 纳税调整金额:根据附表A105000汇总。

- 应纳税所得额:利润总额 ± 纳税调整金额 - 弥补以前年度亏损等。

- 应纳税额:应纳税所得额 × 适用税率(一般25%)。

- 减免所得税额:根据附表A107040(如小型微利企业优惠、高新技术企业优惠等)。

- 抵免所得税额:根据附表A107050(如环保设备投资抵免)。

- 应补(退)所得税额:全年应缴税额 - 已预缴税额。

核心附表

| 附表编号 | 名称 | 主要用途 |

|---|---|---|

| A000000 | 《企业所得税年度纳税申报基础信息表》 | 填报企业基本信息(行业、注册资本、从业人数等)、会计政策、税收优惠事项等。必填表。 |

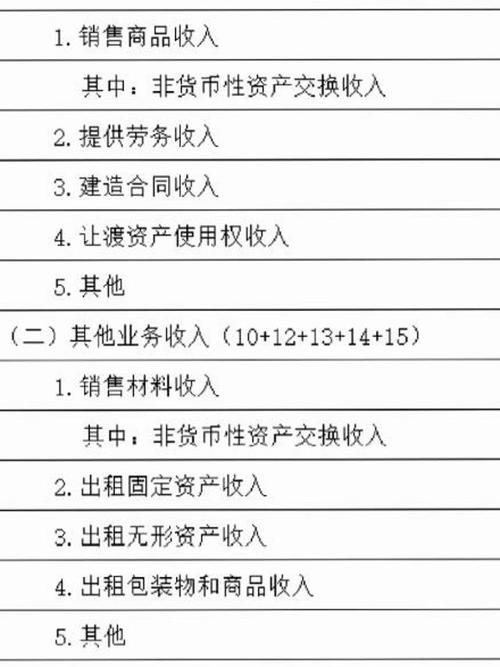

| A101010 | 《一般企业收入明细表》 | 填报主营业务收入、其他业务收入、营业外收入等(适用于非金融企业)。 |

| A102010 | 《一般企业成本支出明细表》 | 填报主营业务成本、其他业务成本、营业外支出等。 |

| A104000 | 《期间费用明细表》 | 填报销售费用、管理费用、财务费用明细。 |

| A105000 | 《纳税调整项目明细表》 | 核心调整表:汇总所有税会差异调整(如业务招待费、广告费、研发费用加计扣除等)。 |

| A106000 | 《企业所得税弥补亏损明细表》 | 填报历年亏损弥补情况(最长可弥补5年)。 |

| A107040 | 《减免所得税优惠明细表》 | 填报各项税收减免(如小型微利企业、高新技术企业、西部大开发优惠等)。 |

| A107050 | 《税额抵免优惠明细表》 | 填报环保、节能节水、安全生产设备投资抵免。 |

填报关键要点

收入确认

- 税会差异:会计收入与税法收入确认时点/金额可能不同(如分期收款销售、预收账款)。

- 不征税收入:财政拨款、行政事业性收费等需在A105000表调减,且对应的支出不得税前扣除。

成本费用扣除

- 限额扣除项目(需在A105000表调整):

- 业务招待费:按发生额60%扣除,但≤当年销售(营业)收入5‰。

- 广告费和业务宣传费:≤当年销售(营业)收入15%(特殊行业如化妆品、医药制造企业为30%)。

- 职工福利费/工会经费/教育经费:分别≤工资薪金总额14%/2%/8%。

- 禁止扣除项目:税收滞纳金、罚款、赞助支出等。

税收优惠填报

-

小型微利企业优惠:

- 条件:年度应纳税所得额≤300万元、从业人数≤300人、资产总额≤5000万元。

- 优惠:所得额≤100万元部分,减按25%计入应纳税所得额(实际税率5%);100万~300万元部分,减按50%计入(实际税率10%)。

- 填报:A107040表 + 基础信息表勾选“小型微利企业”。

-

高新技术企业优惠:

- 条件:拥有核心知识产权、研发费用占比达标、高新技术产品收入占比≥60%等。

- 优惠:减按15%税率征收。

- 填报:A107041《高新技术企业优惠情况及明细表》 + 资质证书编号。

-

研发费用加计扣除:

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策:制造业企业100%加计扣除,其他企业75%加计扣除(2025年起科技型中小企业提高至100%)。

- 填报:A107012《研发费用加计扣除优惠明细表》 + 辅助账。

弥补亏损

- 亏损结转年限:一般5年(高新技术企业/科技型中小企业可延长至10年)。

- 填报:A106000表,需逐年填写亏损及弥补情况。

常见易错点

- 漏填基础信息表(A000000):导致无法享受优惠或数据校验不通过。

- 纳税调整错误:

- 混淆“调增”与“调减”(如超标的业务招待费需调增,研发费用加计扣除需调减)。

- 忽视视同销售收入(如将产品用于捐赠需按公允价确认收入)。

- 税收优惠适用错误:

- 小型微利企业需同时满足“三个指标”(人数、资产、所得额)。

- 高新技术企业优惠需在有效期内,且当年收入占比达标。

- 跨期费用处理:当年实际发生且取得合规凭证的费用方可扣除(预提费用需谨慎)。

- 关联交易未申报:需填报《关联业务往来报告表》(独立于主表体系)。

申报流程

- 准备资料:财务报表、科目余额表、纳税调整台账、优惠备案材料等。

- 填报顺序:

graph LR A[基础信息表 A000000] --> B[收入成本表 A101010/A102010] B --> C[期间费用表 A104000] C --> D[纳税调整表 A105000] D --> E[弥补亏损表 A106000] E --> F[优惠明细表 A107040/A107050] F --> G[主表]

- 电子税务局操作:

- 登录电子税务局 → “企业所得税年度申报” → 填写各表 → 系统自动校验 → 提交。

- 注意:部分地区需先进行财务报表报送。

重要提醒

- 申报期限:次年 5月31日 前(遇节假日顺延)。

- 需留存备查资料:

- 优惠事项:如研发费用辅助账、高新技术企业证书、小型微利企业声明等。

- 扣除凭证:如发票、合同、付款凭证等(保存至少10年)。

- 法律责任:

- 逾期申报:每日万分之五滞纳金。

- 虚假申报:可能面临罚款(偷税处50%~5倍罚款)及信用降级。

政策依据(2025年度适用)

- 小型微利企业:财政部 税务总局公告2025年第6号。

- 研发费用加计扣除:财政部 税务总局公告2025年第7号(科技型中小企业100%)。

- 高新技术企业:《企业所得税法》第28条 + 《高新技术企业认定管理办法》。

- 设备器具一次性扣除:财政部 税务总局公告2025年第12号(单位价值500万以下设备可一次性税前扣除)。

建议:

- 使用税务局提供的“企业所得税申报工具”自动生成部分表格(如收入成本表)。

- 复杂调整项目(如资产折旧、长期股权投资)建议委托专业税务师复核。

- 申报后通过电子税务局查询《申报回执》及《缴款书》,确保税款及时入库。

如有具体填报问题,可进一步说明表格名称或业务场景,我将提供针对性解答!

(图片来源网络,侵删)