《企业所得税税前扣除办法》(国税发〔2000〕84号)是中国国家税务总局于2000年发布的重要税收规范性文件,旨在规范企业所得税税前扣除的具体标准和操作要求。但需要特别注意的是:该文件已于2025年废止!

(图片来源网络,侵删)

以下是对该文件的回顾、废止背景以及现行有效法规的说明,供您参考:

《企业所得税税前扣除办法》(国税发〔2000〕84号)核心内容回顾

该文件是早期规范企业所得税税前扣除的重要依据,主要规定了以下内容:

-

税前扣除的基本原则

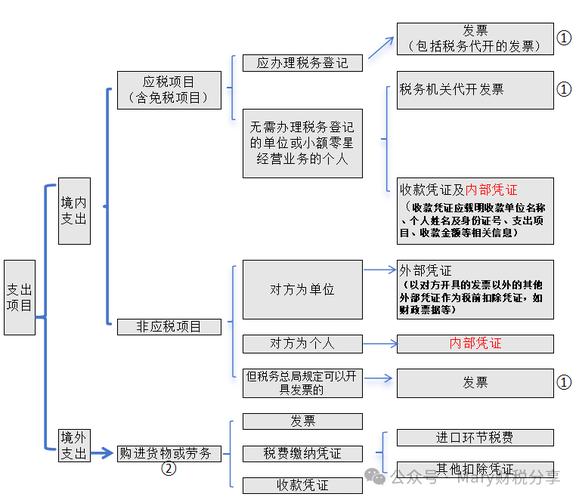

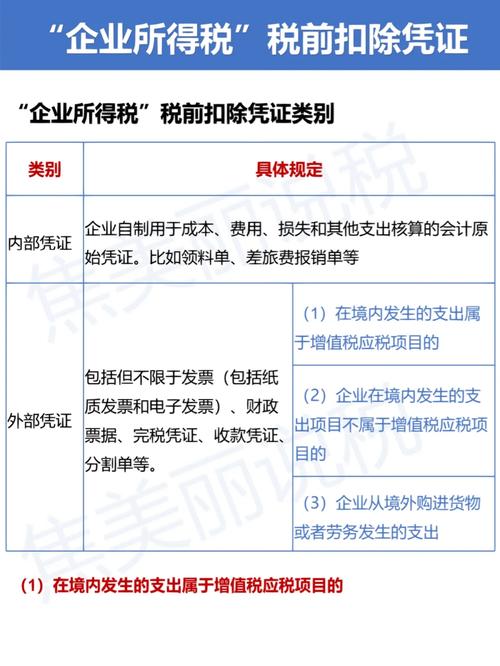

- 真实性:扣除项目必须真实发生,有合法凭证(如发票、合同等)。

- 合法性:支出需符合国家法律法规(如禁止贿赂、非法支出等)。

- 相关性:支出需与生产经营活动直接相关。

- 合理性:支出需符合常规经营惯例,非必要或过度奢侈的费用不得扣除。

-

具体扣除项目的规定

(图片来源网络,侵删)

(图片来源网络,侵删)- 工资薪金:需提供劳动合同、考勤记录、个税代扣凭证等。

- 职工福利费、工会经费、教育经费:按计税工资总额的一定比例限额扣除(如福利费14%、工会经费2%、教育经费1.5%)。

- 业务招待费:按销售(营业)收入的一定比例限额扣除(如5‰)。

- 广告费和业务宣传费:限额内据实扣除(如销售收入的2%)。

- 坏账损失:需符合条件并经税务机关审批。

- 借款费用:资本化与费用化的区分标准。

- 固定资产折旧:明确折旧年限、残值率计算方法。

- 其他项目:如租赁费、保险费、差旅费等的扣除要求。

-

禁止扣除项目

- 资本性支出(如购置固定资产、无形资产);

- 违法经营罚款、滞纳金、非广告性赞助支出;

- 与取得收入无关的支出;

- 未经核定的准备金支出(如坏账准备金需按比例计提)。

重要提示:该文件已废止!

- 废止时间:2025年6月15日,国家税务总局发布《关于公布全文失效废止的税收规范性文件目录的公告》(国家税务总局公告2025年第33号),正式废止了《企业所得税税前扣除办法》(国税发〔2000〕84号)。

- 废止原因:

- 法律层级提升:2008年《中华人民共和国企业所得税法》及其实施条例实施后,税前扣除规则已上升为法律和行政法规层级;

- 政策更新迭代:后续出台的新政策(如财税〔2008〕1号、国家税务总局公告2011年第34号等)已替代原文件内容;

- 简化税制:减少重复规定,提高政策清晰度。

现行有效的税前扣除核心法规

企业所得税税前扣除应遵循以下现行有效的法律法规和政策文件:

基础法律依据

- 《中华人民共和国企业所得税法》(2007年颁布,2025年修正)

- 第八条:企业实际发生的与取得收入有关的、合理的支出,准予税前扣除。

- 《中华人民共和国企业所得税法实施条例》(国务院令第512号)

详细解释税法第八条,规定各项扣除项目的具体标准(如工资薪金、三项经费、业务招待费、广告费等)。

关键配套政策文件

| 扣除项目 | 现行政策依据 | 核心规定摘要 |

|---|---|---|

| 工资薪金 | 国家税务总局公告2012年第15号 | 合理工资薪金(含五险一金、年金)可据实扣除,需符合“实际支付、代扣个税、合理范围”。 |

| 职工福利费等 | 国家税务总局公告2025年第34号 | 福利费≤工资总额14%、工会经费≤2%、教育经费≤8%(高新技术企业为8%)。 |

| 业务招待费 | 《企业所得税法实施条例》第四十三条 | 按发生额60%扣除,且≤当年销售(营业)收入的5‰。 |

| 广告费和业务宣传费 | 财税〔2025〕41号 | 一般企业≤15%(化妆品/医药/饮料制造企业≤30%),超结转以后年度扣除。 |

| 手续费及佣金 | 财税〔2009〕29号 | 财产保险企业≤15%,人身保险企业≤10%,其他企业按协议合理比例。 |

| 研发费用加计扣除 | 财税〔2025〕14号、国家税务总局公告2025年第40号 | 制造业/科技型中小企业100%加计扣除,其他企业100%(2025年起统一)。 |

| 捐赠支出 | 财税〔2025〕15号、财政部公告2025年第9号 | 公益捐赠≤年度利润总额12%的部分准予扣除,超结转3年;全额扣除政策(如扶贫、抗疫)。 |

| 利息支出 | 《企业所得税法实施条例》第三十八条、财税〔2008〕121号 | 金融企业同期同类贷款利率可扣;关联方债资比限制(金融企业5:1,其他企业2:1)。 |

| 发票管理 | 《发票管理办法》、国家税务总局公告2025年第28号 | 税前扣除需取得合规发票(增值税发票、财政票据等),特殊情况可用其他凭证替代。 |

特殊事项规定

- 资产损失税前扣除:国家税务总局公告2011年第25号(清单申报与专项申报)。

- 跨期费用扣除:国家税务总局公告2011年第34号(权责发生制原则)。

- 党组织工作经费:组通字〔2025〕21号(≤职工工资总额1%)。

企业实务操作要点

- 凭证管理:所有扣除项目需保留合同、付款凭证、发票、内部审批单等完整资料,留存备查。

- 限额计算:关注业务招待费、广告费等项目的双重限额标准(比例+金额)。

- 特殊政策:及时关注税收优惠(如研发费用加计扣除、捐赠全额扣除等)。

- 关联交易:遵循独立交易原则,避免被纳税调整。

- 新旧衔接:废止文件不再适用,以现行有效政策为准。

- 《企业所得税税前扣除办法》(国税发〔2000〕84号)已废止,切勿继续引用。

- 现行依据:以《企业所得税法》《实施条例》及2025年后发布的财税/国家税务总局公告为准。

- 建议操作:通过国家税务总局官网或专业税务数据库(如“威科先行”“北大法宝”)查询最新政策,或咨询主管税务机关确保合规。

温馨提示:税前扣除规则复杂且动态调整,建议企业财务人员定期参加税务培训,或委托专业税务师事务所进行年度汇算清缴,以规避税务风险。

(图片来源网络,侵删)