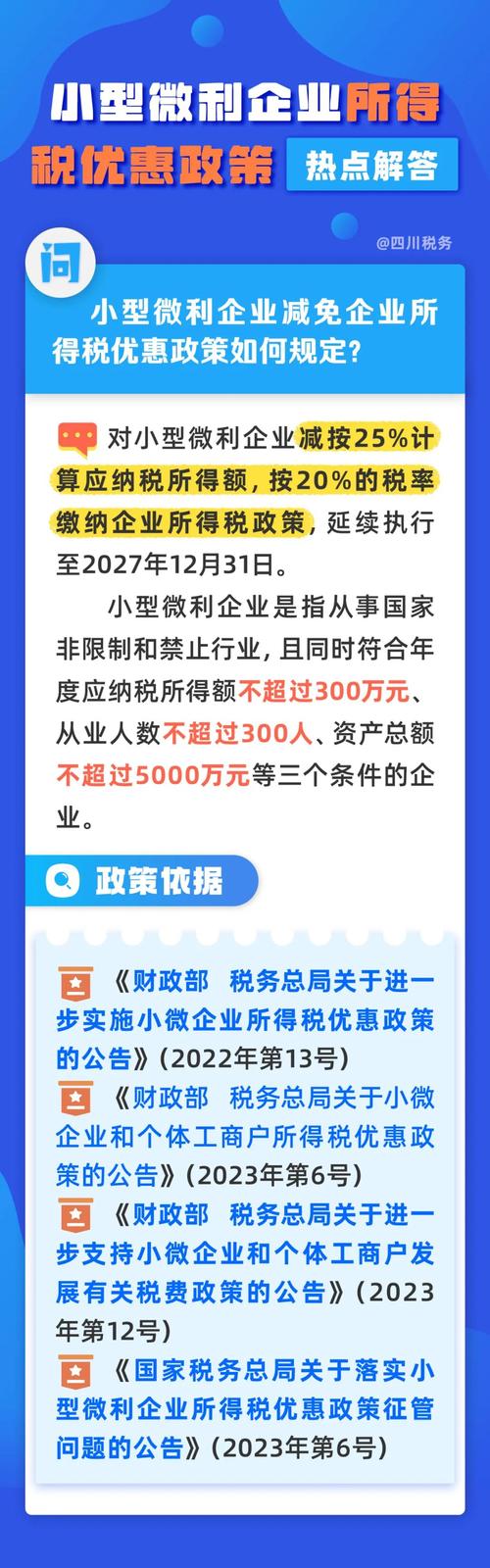

什么是小型微利企业?

需要明确“小型微利企业”的定义,它是一个税收概念,不同于工商登记或其他标准(如工信部的小微企业标准),必须同时满足以下三个条件:

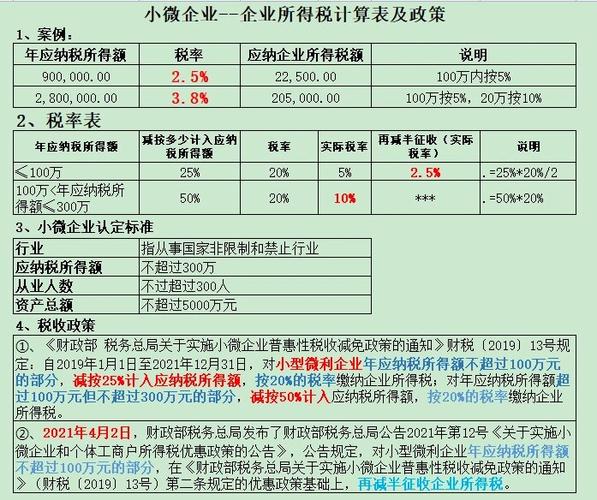

- 从事国家非限制和禁止行业: 企业从事的行业不属于国家发展和改革委员会发布的《产业结构调整指导目录》中的限制类或淘汰类行业。

- 年度应纳税所得额不超过300万元: 这是利润指标,指企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

- 从业人数不超过300人: 包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。注意: 从业人数是按季度平均值计算的:

- 季度平均值 = (季初值 + 季末值) ÷ 2

- 全年季度平均值 = 全年各季度平均值之和 ÷ 4

- 资产总额不超过5000万元: 指企业拥有或控制的全部资产,包括流动资产、长期投资、固定资产、无形资产等。注意: 资产总额也是按季度平均值计算的(计算方法同从业人数)。

关键点: 这三个条件(应纳税所得额、从业人数、资产总额)是同时要求满足的,缺一不可。

核心优惠政策(2025年1月1日 - 2027年12月31日)

当前政策的核心是对小型微利企业的年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,再按20%的税率缴纳企业所得税。

优惠计算方式详解

这项优惠可以理解为对小型微利企业实际征收5% 的企业所得税(25% * 20% = 5%),但需要分段计算:

-

对年应纳税所得额不超过100万元的部分:

(图片来源网络,侵删)

(图片来源网络,侵删)- 减按25%计入应纳税所得额。

- 按20%的税率缴纳。

- *实际税负 = 100万 25% 20% = 100万 5% = 5万元。**

- 相当于实际税率为5%。

-

对年应纳税所得额超过100万元但不超过300万元的部分:

- 减按25%计入应纳税所得额。

- 按20%的税率缴纳。

- *实际税负 = (超过100万的部分) 25% 20% = (超过100万的部分) 5%。**

- 相当于实际税率为5%。

在现行政策下,小型微利企业年应纳税所得额不超过300万元的部分,统一按5%的实际税率缴纳企业所得税。 不再像以前政策那样对100万以下和100万-300万部分实行不同税率。

举例说明

假设某小型微利企业2025年度符合条件,其应纳税所得额为280万元:

- 不享受优惠时: 应纳所得税额 = 280万 * 25% = 70万元。

- 享受优惠时:

- 应纳税所得额减按25%计入:280万 * 25% = 70万元。

- 按20%税率计算:70万 * 20% = 14万元。

- 实际应纳所得税额 = 14万元。

- 实际税负 = 14万 / 280万 = 5%。

节税效果: 70万 - 14万 = 56万元,优惠力度非常显著。

如何享受优惠?

小型微利企业所得税优惠政策是预缴即可享受的,无需专门审批或备案,但需要企业自行判断是否符合条件,并在企业所得税预缴申报(月度或季度)和年度汇算清缴申报时,通过填报申报表相关栏次即可享受。

关键操作步骤

-

预缴申报时:

- 企业在预缴申报时,根据截至本期末的从业人数、资产总额、以及本年度累计的应纳税所得额情况,判断本期预缴时是否符合小型微利企业条件。

- 如果符合,即可在预缴申报表(如《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》)中,直接填报享受优惠后的应纳税所得额和应纳税额。

- 注意: 预缴时是按“累计”数据判断的,某企业第一季度利润很高导致应纳税所得额超过300万,但后面季度亏损,全年累计下来不超过300万,那么第一季度预缴时不能享受优惠,但年度汇算清缴时符合条件,可以享受优惠并申请退税。

-

年度汇算清缴时:

- 企业在年度终了后5个月内进行汇算清缴。

- 根据全年的实际从业人数、资产总额、应纳税所得额等数据,最终确认该年度是否完全符合小型微利企业条件。

- 如果全年符合,则在年度纳税申报表(如《中华人民共和国企业所得税年度纳税申报表(A类)》)中填报享受优惠。

- 如果预缴时已享受优惠但最终全年不符合条件,则需要补缴税款并可能加收滞纳金。

- 如果预缴时未享受优惠但最终全年符合条件,则可以享受优惠并申请退还多缴的税款。

重要注意事项

- 政策有效期: 当前5%的优惠税率政策执行至2027年12月31日,企业需关注后续政策是否有延续或调整。

- 条件判断: 从业人数和资产总额的季度平均值计算是关键点,务必准确计算,应纳税所得额是年度指标。

- 预缴与汇算清缴的差异: 预缴时按累计数据判断,汇算清缴时按全年数据最终确认,存在预缴时不符合、汇算清缴时符合(可退税)或预缴时符合、汇算清缴时不符合(需补税)的情况。

- 与其他优惠的叠加: 小型微利企业优惠政策可以与其他企业所得税优惠(如研发费用加计扣除、固定资产加速折旧等)叠加享受,但免税收入、减计收入、所得减免等优惠项目的所得,不适用小型微利企业优惠政策(即这些优惠项目对应的所得,不参与小型微利企业优惠的计算基数)。

- 查账征收与核定征收: 无论是查账征收还是核定征收方式的企业,只要符合小型微利企业条件,都可以享受这项所得税减免优惠。

- 合规性: 企业应确保其从业人数、资产总额、应纳税所得额等数据真实、准确、完整,符合政策规定,虚报数据骗取税收优惠将面临税务稽查风险和处罚。

- 非限制行业: 务必确认企业从事的不属于国家限制和禁止行业。

政策依据

- 《中华人民共和国企业所得税法》 及其实施条例(基本规定)

- 《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2025年第12号)(现行核心政策)

- 《国家税务总局关于落实小型微利企业所得税优惠政策征管问题的公告》(国家税务总局公告2025年第6号)(征管操作规定)

- 历史上相关延续政策文件(如财政部 税务总局公告2025年第12号、财政部 税务总局公告2025年第13号等,了解政策沿革)

小型微利企业所得税减免政策是国家扶持小微企业发展的重要举措,当前(2025-2027年)的核心优惠是:年应纳税所得额不超过300万元的部分,实际按5%的税率缴纳企业所得税,企业需严格对照“从业人数≤300人、资产总额≤5000万元、年应纳税所得额≤300万元、非限制行业”的条件进行判断,并在预缴和汇算清缴申报时自行填报享受,务必确保数据真实准确,关注政策有效期,并合理利用与其他优惠的叠加效应,以最大程度地减轻企业税负,促进健康发展,如有疑问,建议咨询主管税务机关或专业税务顾问。