核心原则

- 区分减免方式: 首先要明确企业享受的是哪种形式的减免。

- 遵循会计准则: 账务处理需符合《企业会计准则》或《小企业会计准则》。

- 清晰反映经济实质: 会计分录应准确反映交易的经济实质和税收优惠的影响。

- 合规申报: 账务处理与纳税申报表数据需保持一致。

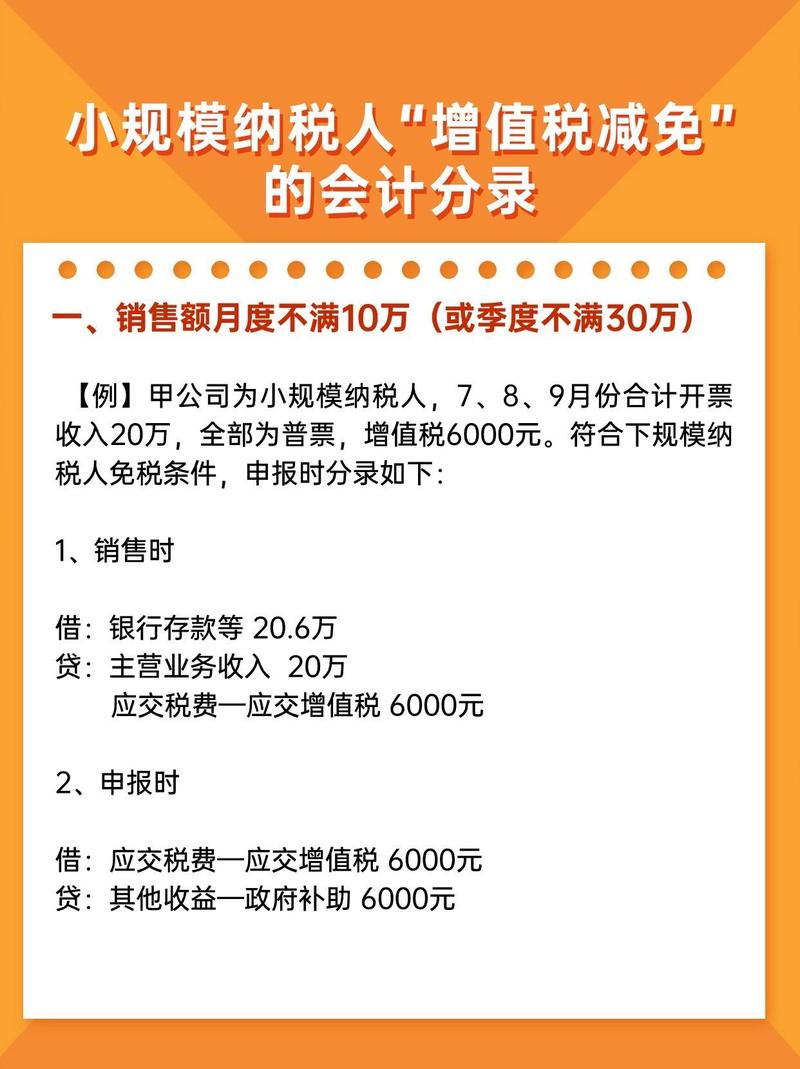

直接减免(小规模纳税人月销售额10万元以下免征增值税)

这种情况下,纳税人发生应税销售行为,但直接免于缴纳增值税,账务处理的核心是:计提增值税,但将减免额计入当期损益(通常为“营业外收入”或“其他收益”)。

账务处理步骤

-

确认销售收入时(开具普通发票或未开票):

-

借: 银行存款 / 应收账款 / 应收票据 等 (按实际收到的全部价款和价外费用)

-

贷: 主营业务收入 / 其他业务收入 (按不含增值税的金额)

-

贷: 应交税费—应交增值税 (销项税额) (按适用征收率计算的应交增值税额)

(图片来源网络,侵删)

(图片来源网络,侵删) -

说明: 即使最终免税,销售时仍需按税法规定价税分离,确认销项税额,这是为了清晰反映交易的全貌和潜在的纳税义务。

-

-

期末确认减免税额时:

-

借: 应交税费—应交增值税 (销项税额) (将步骤1中计提的销项税额全额冲销)

-

贷: 营业外收入—政府补助 或 其他收益—政府补助 (将减免的增值税额确认为收益)

(图片来源网络,侵删)

(图片来源网络,侵删) -

说明:

- 冲销“应交税费—应交增值税 (销项税额)”科目,表明该部分增值税无需实际缴纳。

- 将减免的增值税额计入损益类科目,根据《企业会计准则第16号——政府补助》,直接减免的增值税属于与收益相关的政府补助,通常在实际收到或减免时计入当期损益。

- 科目选择:

- “其他收益”: 根据《财政部关于修订印发2025年度一般企业财务报表格式的通知》(财会〔2025〕15号),与企业日常活动相关的政府补助,应计入“其他收益”科目。直接减免的增值税通常与企业销售活动直接相关,因此计入“其他收益”更为合适。

- “营业外收入”: 如果企业认为该补助与日常活动无关(较少见),或仍沿用旧准则,也可计入“营业外收入”。但新准则下推荐使用“其他收益”。

- 金额: 等于步骤1中按适用征收率计算的销项税额。

-

示例(小规模纳税人,征收率3%)

某小规模纳税人(适用月销售额10万元以下免税政策)本月销售商品,取得全部价款103,000元(含税),开具普通发票。

-

确认销售收入:

- 不含税销售额 = 103,000 / (1 + 3%) = 100,000元

- 应交增值税额 = 100,000 * 3% = 3,000元

- 分录:

- 借:银行存款 103,000

- 贷:主营业务收入 100,000

- 贷:应交税费—应交增值税 (销项税额) 3,000

-

期末确认免税额:

- 分录:

- 借:应交税费—应交增值税 (销项税额) 3,000

- 贷:其他收益—政府补助 3,000 (或 贷:营业外收入—政府补助 3,000)

- 分录:

期末结转

- 将“主营业务收入”、“其他收益”等科目余额结转至“本年利润”。

- “应交税费—应交增值税”科目期末余额应为零(因为销项税额被全额冲销)。

先征后退(或即征即退)

这种情况下,纳税人先按税法规定计算缴纳增值税,然后由税务机关或财政部门按政策规定将已缴纳的增值税税款退还给企业,账务处理的核心是:正常计提并缴纳增值税,收到退税款时确认为收益(通常为“其他收益”)。

账务处理步骤

-

确认销售收入时:

-

借: 银行存款 / 应收账款 / 应收票据 等 (按实际收到的全部价款和价外费用)

-

贷: 主营业务收入 / 其他业务收入 (按不含增值税的金额)

-

贷: 应交税费—应交增值税 (销项税额) (按适用税率/征收率计算的应交增值税额)

-

说明: 与直接减免第一步相同,需价税分离,确认销项税额和纳税义务。

-

-

计算缴纳增值税时:

-

借: 应交税费—应交增值税 (销项税额) (将步骤1中计提的销项税额结转)

-

贷: 银行存款 (实际缴纳的增值税额)

-

说明: 企业按税法规定履行了纳税义务,支付了税款。

-

-

收到退税款时:

-

借: 银行存款 (实际收到的退税款金额)

-

贷: 其他收益—政府补助 (或 贷:营业外收入—政府补助) (将收到的退税款确认为收益)

-

说明:

- 收到的退税款是政府对企业已缴纳税款的返还,属于与收益相关的政府补助。

- 同样,根据准则要求,通常计入“其他收益”科目(如果与企业日常活动相关)。

- 金额:等于实际收到的退税款金额(通常等于之前缴纳的符合政策条件的增值税额)。

-

示例(某软件企业享受增值税即征即退政策)

某软件企业(一般纳税人)本月销售自行开发的软件产品,取得不含税销售额1,000,000元,销项税额130,000元(假设税率13%),该企业符合增值税即征即退政策,税务机关按其实际税负超过3%的部分退还增值税,假设经计算,本月应退税额为100,000元。

-

确认销售收入:

- 分录:

- 借:银行存款 1,130,000

- 贷:主营业务收入 1,000,000

- 贷:应交税费—应交增值税 (销项税额) 130,000

- 分录:

-

计算缴纳增值税(假设本月无进项税额):

- 应交增值税 = 销项税额 - 进项税额 = 130,000 - 0 = 130,000元

- 分录:

- 借:应交税费—应交增值税 (销项税额) 130,000

- 贷:银行存款 130,000

-

收到退税款:

- 分录:

- 借:银行存款 100,000

- 贷:其他收益—政府补助 100,000

- 分录:

期末结转

- 将“主营业务收入”、“其他收益”等科目余额结转至“本年利润”。

重要注意事项

- 科目选择一致性: 同一企业对同类性质的增值税减免(如都是直接减免或都是先征后退),应保持计入损益科目(“其他收益”或“营业外收入”)的一致性。强烈推荐使用“其他收益”科目。

- 凭证依据: 所有账务处理必须有合法的原始凭证支持,如销售发票、银行收款/付款凭证、税收缴款书、税务机关的退税通知书或审批文件等。

- 纳税申报:

- 直接减免: 在增值税纳税申报表(如小规模纳税人的《增值税纳税申报表(小规模纳税人适用)》)中,应将免税销售额填写在对应的免税栏目(如“小微企业免税销售额”),同时申报表会自动计算免税额,账务处理中的“其他收益”金额应与申报表体现的免税额一致。

- 先征后退: 在增值税纳税申报表中,需正常填写销售额、销项税额、进项税额、应纳税额等,并实际缴纳税款,收到退税款后,该退税款本身不直接影响当期增值税应纳税额(因为之前已缴纳),但会影响企业的利润总额。

- 企业所得税影响:

- 通过“其他收益”或“营业外收入”科目核算的增值税减免额或退税款,通常需要计入企业当年的利润总额,计算缴纳企业所得税。

- 例外情况: 如果收到的退税款符合《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号) 规定的条件(即企业能够提供规定资金专项用途的资金拨付文件、财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求、企业对该资金以及以该资金发生的支出单独进行核算),则可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。但这种情况相对较少,且需要严格满足条件并单独核算。 绝大多数情况下,增值税减免/退税都需要缴纳企业所得税。

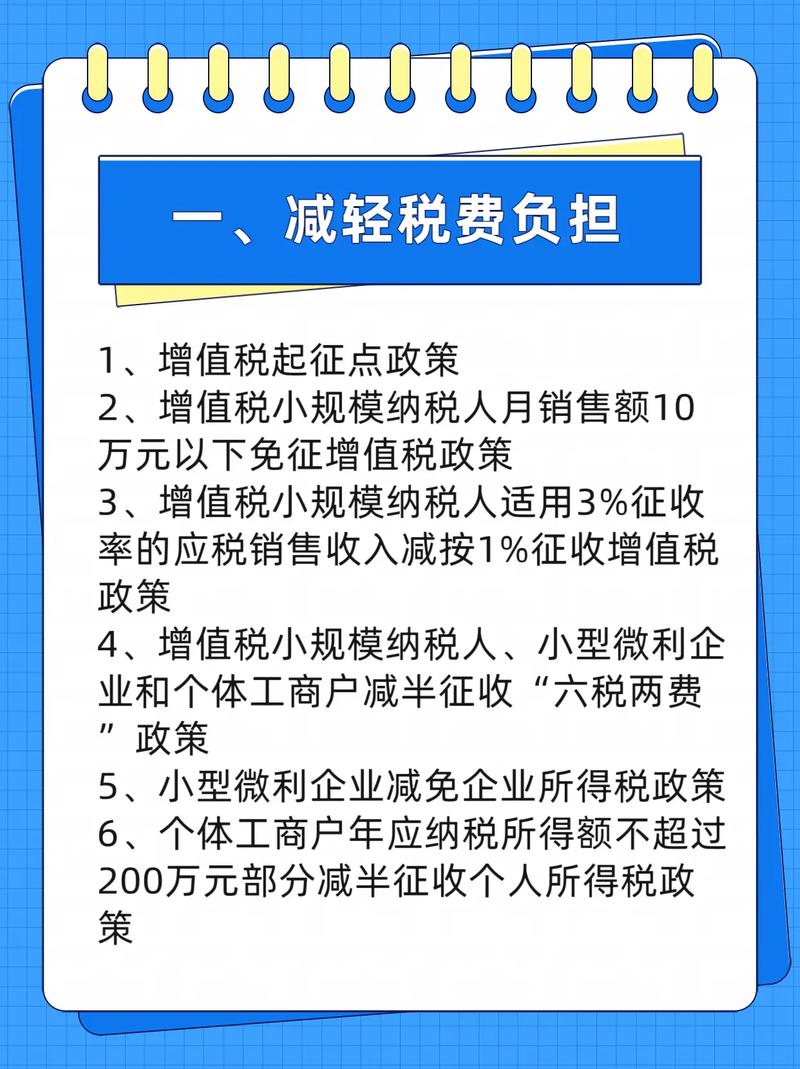

- 政策依据与时效性: 务必准确理解并适用最新的小微企业增值税减免政策(如小规模纳税人的免税标准、征收率变化等),政策常有调整(如疫情期间的阶段性政策),需关注财政部、国家税务总局发布的最新公告。

- 区分主体: 小规模纳税人和一般纳税人享受的减免政策及具体操作可能不同,账务处理也需根据纳税人身份和具体政策进行。

总结表格

| 减免方式 | 账务处理关键步骤 | 核心会计科目(损益类) | 企业所得税处理( |

|---|---|---|---|

| 直接减免 | 销售时价税分离,计提销项税额。 期末冲销销项税额,确认收益。 |

其他收益 (推荐) 或 营业外收入 | 计入应税所得额 |

| 先征后退/即征即退 | 销售时价税分离,计提销项税额。 正常计算缴纳增值税。 收到退税款时确认收益。 |

其他收益 (推荐) 或 营业外收入 | 计入应税所得额 |

强烈建议: 在实际操作中,如果对政策理解或账务处理不确定,务必咨询企业的会计人员、税务顾问或主管税务机关,确保处理合规,避免税务风险,政策文件是根本依据,务必查阅最新的官方文件(如财政部、国家税务总局公告)。