核心政策:研发费用加计扣除(力度最大、影响最广)

这是科技型中小企业最核心、最直接的税收优惠。

(图片来源网络,侵删)

-

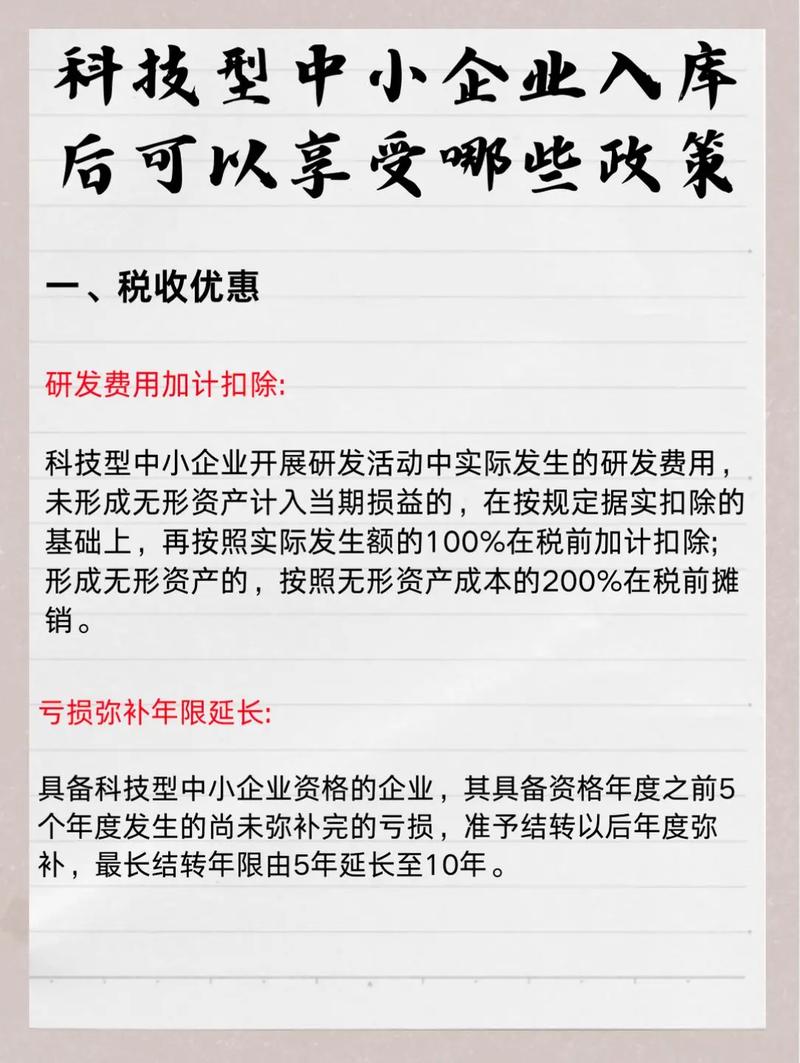

- 加计扣除比例: 100%(自2025年1月1日起,科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销)。

- 对比: 非 科技型中小企业(一般企业)的加计扣除比例目前是75%(2025年及以后年度)。

-

适用条件:

- 企业必须是科技型中小企业(需取得年度入库登记编号)。

- 研发活动需符合《国家重点支持的高新技术领域》或国家发展改革委员会等部门公布的《当前优先发展的高技术产业化重点领域指南》等相关规定。

- 研发费用需按照规定进行归集、准确核算,并设置研发支出辅助账。

-

政策效果:

直接减少应纳税所得额,大幅降低企业所得税负担,企业发生100万研发费用,可税前扣除200万(100万据实 + 100万加计),相当于少缴企业所得税(假设税率25%)25万元(100万 * 25%)。

(图片来源网络,侵删)

(图片来源网络,侵删)

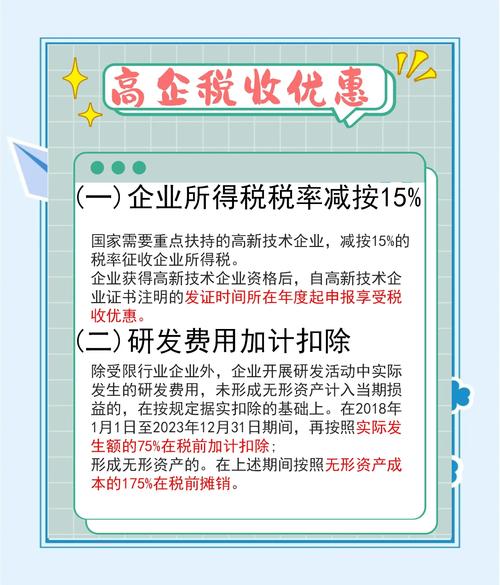

企业所得税优惠税率

-

- 国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

- 关键点: 虽然这项政策本身是针对“高新技术企业”的,但科技型中小企业是申报高新技术企业的重要基础和前提条件,很多科技型中小企业在发展壮大后,会进一步申请成为高新技术企业,从而享受15%的优惠税率(标准税率为25%)。

-

适用条件:

- 企业需通过高新技术企业认定(拥有核心自主知识产权、产品/服务属于《国家重点支持的高新技术领域》、研发费用占比、高新技术产品收入占比、科技人员占比、创新能力评价等均达标)。

- 高新技术企业资格有效期为三年,需定期复审。

-

政策效果:

直接降低企业所得税税率,长期税负显著减轻,企业利润100万,标准税率下需缴25万,高新企业只需缴15万,节税10万。

(图片来源网络,侵删)

(图片来源网络,侵删)

增值税优惠政策

-

软件企业:

- 增值税即征即退: 对国家鼓励的软件企业,其增值税实际税负超过3%的部分,实行即征即退政策。

- 适用条件: 需取得软件企业认定证书或软件产品登记证书(具体要求以最新政策为准)。

-

集成电路企业:

针对不同类型的集成电路设计、制造、封装、测试企业,有相应的增值税即征即退或免税政策(政策有特定范围和条件)。

-

技术转让、技术开发:

- 免征增值税: 纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。

- 适用条件: 需持省级以上科技主管部门出具的认定合同证明材料到主管税务机关备案。

其他财产行为税优惠

- 房产税、城镇土地使用税:

- 部分地方政府(如省级政府)可能对符合条件的科技型中小企业、孵化器、大学科技园等给予房产税、城镇土地使用税的减免优惠。这属于地方性政策,需关注当地具体规定。

非税收入优惠

- 残疾人就业保障金(残保金):

- 分档减缴: 自2025年1月1日起至2027年12月31日,企业安排残疾人就业比例达到1%(含)以上,但未达到1.5%比例的,按规定应缴费额的50%缴纳残保金;比例在1%以下的,按规定应缴费额的90%缴纳。

- 免征: 自2025年1月1日起至2027年12月31日,在职职工人数在30人(含)以下的企业,继续免征残保金。

- 适用条件: 所有企业(包括科技型中小企业)只要符合上述条件即可享受,并非专门针对科技型中小企业,但科技型中小企业通常规模不大,容易受益于30人以下免征或低比例减缴政策。

资格认定:享受优惠的前提

要享受上述针对“科技型中小企业”的优惠(特别是100%研发费用加计扣除),必须首先取得“科技型中小企业”资格。

- 评价标准: 需同时满足以下条件:

- 在中国境内(不包括港、澳、台地区)注册的居民企业。

- 职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。

- 企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。

- 企业在填报上一年及当年内未发生重大安全、质量事故和严重环境违法、科研严重失信行为,且企业未列入经营异常名录和严重违法失信企业名单。

- 企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。(评价指标包括:科技人员数占职工总数的比例、研发投入强度、科技成果等)。

- 认定流程: 实行自主评价、自愿申报、在线入库登记的方式,企业需在“全国科技型中小企业信息服务平台”上提交信息,经省级科技管理部门确认后,纳入信息库并取得入库登记编号。编号当年有效。

操作建议与注意事项

- 积极申请入库: 符合条件的科技型中小企业务必在每年(通常是3月-10月)通过官方平台申请入库登记,取得年度有效编号,这是享受100%研发费用加计扣除等优惠的“通行证”。

- 规范研发管理:

- 建立完善的研发项目管理制度,明确立项、预算、过程管理、结题等流程。

- 规范研发费用核算: 严格按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2025〕119号)等文件要求,设置研发支出辅助账,准确归集和核算研发费用(人员人工、直接投入、折旧费、无形资产摊销、新产品设计费等),做到账证相符、账实相符、账账相符。这是享受加计扣除的基础和关键!

- 关注政策更新: 税收政策(尤其是加计扣除比例、高新认定标准等)会根据国家经济形势进行调整(如近年比例从75%提高到100%),务必关注国家税务总局、科技部等官方部门的最新通知和公告。

- 及时申报备案: 享受税收优惠(如加计扣除、高新税率)通常需要在企业所得税年度汇算清缴时进行申报,并按要求留存相关资料备查,务必按时、准确申报。

- 寻求专业帮助: 税收政策复杂,研发费用归集专业性强,建议咨询专业的税务师事务所或会计师事务所,确保政策理解准确、核算规范、申报无误,最大化享受优惠并规避风险。

- 地方政策叠加: 除了国家层面政策,很多地方政府(尤其是科技园区、自贸区等)会出台额外的财政补贴、奖励或地方税收减免政策,要积极关注所在地政府的科技创新扶持政策,争取叠加享受。

- 高新技术企业规划: 对于发展前景好、研发实力强的科技型中小企业,应将申请高新技术企业作为重要目标,规划好知识产权布局、研发投入增长、科技人员引进等,以享受更长期、更稳定的15%所得税优惠税率。

科技型中小企业是税收优惠政策的重点扶持对象,核心优惠在于100%的研发费用加计扣除(需先取得科技型中小企业资格),以及通过申请高新技术企业享受15%的所得税优惠税率,在增值税(软件、技术转让)、残保金等方面也有相关优惠。关键在于:积极申请入库、规范研发管理、准确核算费用、及时申报享受、关注政策动态。 充分利用好这些政策,能有效降低企业运营成本,将更多资源投入到核心技术研发和市场拓展中,助力企业快速成长。