填写前必知:核心概念与政策

-

亏损定义:

(图片来源网络,侵删)

(图片来源网络,侵删)- 税法上的“亏损”指税法口径的亏损,即年度利润总额(会计利润) ± 纳税调整金额 后的负数。

- 不是会计报表上的亏损! 需先完成主表(A100000)和纳税调整表(A105000)的计算。

-

弥补亏损基本规则:

- 顺序弥补:按亏损发生的先后顺序依次弥补(先亏先补)。

- 年限限制:

- 一般企业:最长弥补期限为5年(2025年及以前发生的亏损)。

- 特定企业/特定时期:最长弥补期限为10年。

- 适用对象:高新技术企业、科技型中小企业(无论何时发生亏损)。

- 适用时间:2025年1月1日以后发生的亏损(无论何种企业)。

- 重要提示:2025年及以后发生的亏损,所有企业均可享受10年弥补期(财税〔2025〕76号、财政部 税务总局公告2025年第6号等)。

- 境外亏损:境外营业机构的亏损不得抵减境内营业机构的盈利(需单独在A108000表处理)。

- 合并分立:企业合并、分立时,亏损可按规定结转弥补(需提供相关资料)。

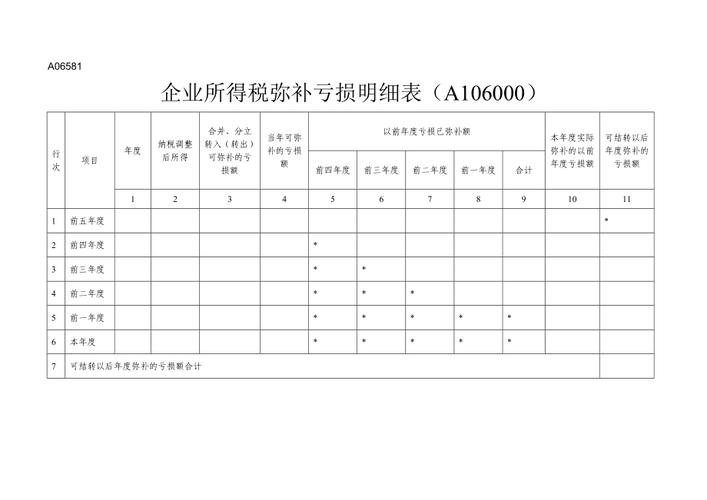

表格结构解析(A106000表)

表格主要分为三大部分:

- 第1列至第6列:填报历年亏损及已弥补情况(基础数据)。

- 第7列至第11列:填报本年度实际弥补亏损情况(核心计算)。

- 第12列至第14列:填报可结转以后年度弥补的亏损额(未来数据)。

逐列填写详解(以2025年度汇算清缴为例)

第一部分:历年亏损及已弥补情况(第1列至第6列)

-

第1列“年度”:

- 填写从最早亏损年度开始,依次往后的每一个纳税年度。

- 必须连续填写,即使某年没有亏损或已弥补完毕也要填列(行次不能跳)。

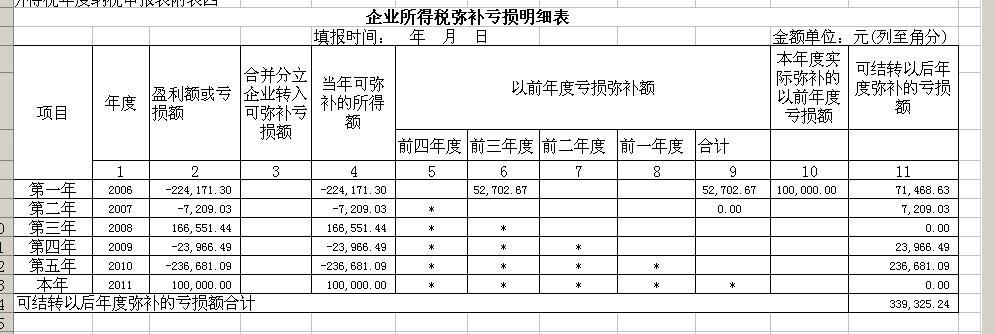

- 示例:企业2025年亏损、2025年盈利、2025年亏损、2025年盈利、2025年盈利,则行次应填:2025、2025、2025、2025、2025。

-

第2列“纳税调整后所得”:

(图片来源网络,侵删)

(图片来源网络,侵删)- 填写对应年度的税法口径的盈利或亏损。

- 数据来源:主表(A100000)第19行“纳税调整后所得”。

- 盈利填正数,亏损填负数(如-100,000)。

- 关键:这是计算可弥补亏损额的基础。

-

第3列“合并、分立转入亏损”:

- 仅在企业发生合并、分立业务,且符合税法规定转入亏损时填写。

- 一般企业填0。

-

第4列“弥补以前年度亏损”:

- 填写对应年度实际用于弥补其以前年度亏损的金额。

- 数据来源:该亏损年度发生后的后续年度(即比该年度行次更靠后的行次)的第10列“本年度实际弥补的亏损额” 中,用于弥补该年度亏损的部分。

- 示例:2025年盈利(第2列=+200,000),用于弥补2025年亏损(第10列中对应2025年的金额=100,000),则在2025年行次的第4列填100,000。

- 注意:该列数据是自动回填的,由后续年度弥补动作决定,在填写当前年度表时,需根据以前年度申报情况或系统自动带出数据核对。

-

第5列“当年可弥补的亏损额”:

- 核心计算列:

第5列 = 第2列 + 第3列 - 第4列 - 结果含义:

- 若为负数:表示该年度发生亏损,且该亏损额可用于以后年度弥补,金额即为可结转的亏损额(绝对值)。

- 若为正数:表示该年度盈利,且在弥补完以前年度亏损后仍有盈余(或无亏损可弥补)。

- 示例:

- 2025年:第2列=-150,000,第3列=0,第4列=0 → 第5列=-150,000(可弥补亏损15万)。

- 2025年:第2列=+200,000,第3列=0,第4列=100,000(假设用于弥补2025年) → 第5列=+100,000(盈利10万,无亏损需弥补)。

- 核心计算列:

-

第6列“可结转以后年度弥补的亏损额”:

(图片来源网络,侵删)

(图片来源网络,侵删)- 计算公式:

第6列 = |第5列|(当第5列为负数时) 或0(当第5列为正数或0时)。 - 含义:该年度发生的、尚未被弥补的亏损额,可以结转到以后年度继续弥补。

- 示例:2025年第5列=-150,000 → 第6列=150,000(表示2025年有15万亏损未弥补完)。

- 计算公式:

第二部分:本年度实际弥补亏损情况(第7列至第11列)

-

第7列“当年可弥补的亏损额”:

- 数据来源:直接对应本年度(即当前申报年度,如2025年)行次的第5列。

- 含义:本年度的盈利(第5列为正)或亏损(第5列为负)。本年度盈利是弥补以前年度亏损的“弹药”。

-

第8列“以前年度亏损已弥补额”:

- 填报规则:对本年度(2025年)以前的每一个亏损年度(即行次在2025年之前的年度),填写截至2025年底已经被后续年度(包括2025年)弥补掉的亏损总额。

- 数据来源:查阅上一年度(2025年) 的A106000表,对应亏损年度行次的第11列“可结转以后年度弥补的亏损额” 的相反数(因为第11列是剩余未弥补额,已弥补额=原亏损额-剩余额)。

- 更简单方法:查阅上一年度(2025年) 的A106000表,对应亏损年度行次的第4列“弥补以前年度亏损” 的累计数(但需注意该列是分年度填的,需加总该亏损年度被所有后续年度弥补的金额)。

- 示例:2025年亏损15万,2025年弥补了10万,2025年无盈利未弥补,2025年弥补了3万,则截至2025年底,2025年亏损已弥补13万,在2025年表的2025年行次第8列填130,000。

- 注意:该列反映的是历史累计已弥补额,不是本年度弥补额。

-

第9列“本年度实际弥补的亏损额”:

- 核心操作列:用本年度的盈利(第7列)去弥补以前年度尚未弥补完的亏损。

- 填写规则:

- 确定本年度可用于弥补的“弹药”:

Max(0, 第7列)(即本年度盈利额)。 - 按亏损发生先后顺序(从最早亏损年度开始),依次弥补。

- 对每一个以前年度亏损行次(如2025年、2025年):

- 计算该亏损年度截至上年底(2025年底)尚未弥补的余额:

剩余额 = |该年度第5列| - 该年度第8列(或直接看上年度表该年度的第11列)。 - 计算本年度可弥补该亏损的金额:

弥补额 = Min(本年度剩余盈利额, 该亏损年度剩余未弥补额) - 在该亏损年度行次的第9列填入计算出的

弥补额。 - 更新本年度剩余盈利额:

本年度剩余盈利额 = 本年度剩余盈利额 - 弥补额

- 计算该亏损年度截至上年底(2025年底)尚未弥补的余额:

- 重复步骤3,直到本年度剩余盈利额为0,或所有以前年度亏损弥补完毕。

- 确定本年度可用于弥补的“弹药”:

- 示例(接上例):

- 2025年盈利(第7列=+80,000)。

- 2025年亏损:截至2025年底剩余未弥补额=150,000 - 130,000=20,000(或看2025年表2025年第11列=20,000)。

- 2025年亏损:假设2025年亏损50,000,截至2025年底未弥补额=50,000(假设之前未弥补)。

- 弥补顺序:

- 先弥补2025年:弥补额=Min(80,000, 20,000)=20,000 → 在2025年行次第9列填20,000,本年度剩余盈利=80,000-20,000=60,000。

- 再弥补2025年:弥补额=Min(60,000, 50,000)=50,000 → 在2025年行次第9列填50,000,本年度剩余盈利=60,000-50,000=10,000(弥补完毕)。

- 2025年、2025年无亏损或已弥补完,第9列填0。

-

第10列“可结转以后年度弥补的亏损额”:

- 计算公式:

第10列 = |第5列| - 第8列 - 第9列 - 含义:该亏损年度(行次对应的年度)在本年度弥补后,剩余可以结转到未来年度继续弥补的亏损额。

- 结果:必须≥0。

- 示例:

- 2025年:|第5列|=150,000,第8列=130,000,第9列=20,000 → 第10列=150,000-130,000-20,000=0(2025年亏损已全部弥补完毕)。

- 2025年:|第5列|=50,000,第8列=0(假设之前未弥补),第9列=50,000 → 第10列=50,000-0-50,000=0(2025年亏损本年已全部弥补完毕)。

- 假设:如果2025年盈利只有30,000,弥补2025年20,000后,剩余10,000弥补2025年,则:

- 2025年:第10列=150,000-130,000-20,000=0。

- 2025年:第10列=50,000-0-10,000=40,000(2025年还有4万亏损可结转以后年度)。

- 计算公式:

第三部分:可结转以后年度弥补的亏损额(第11列)

- 第11列“可结转以后年度弥补的亏损额”:

- 计算公式:

第11列 = 第10列 - 含义:该亏损年度在本年度申报完成后,最终剩余可以结转到未来年度(2025年及以后)继续弥补的亏损额。

- 作用:该数据会自动结转到下一年度(2025年) 的A106000表中,作为下一年度申报时对应亏损年度的第8列“以前年度亏损已弥补额” 的计算基础之一(更准确地说,下一年度第8列需要包含本年度第9列的弥补额)。

- 示例:上例中,2025年行次第11列=40,000,在2025年申报时,2025年行次的第8列需要包含2025年弥补的10,000(本年度第9列)和2025年可能弥补的金额。

- 计算公式:

关键注意事项与常见错误

- 年度顺序不能错:行次必须按时间先后顺序从最早年度排到最新年度(申报年度),不能跳跃或颠倒,这是“先亏先补”原则的体现。

- 区分“可弥补亏损额”与“实际弥补额”:

- 第5列是当年发生亏损额(负数转正数)或当年盈利弥补后余额(正数)。

- 第9列是本年度实际用本年盈利去弥补以前年度亏损的金额。

- 弥补年限是红线:

- 务必核对每个亏损年度的发生时间,判断其适用5年还是10年弥补期。

- 示例:2025年发生的亏损,弥补期到2025年止(5年),2025年是最后弥补机会,2025年及以后不能再弥补。

- 系统提示:电子税务局通常会自动校验弥补年限,超期弥补会报错。

- 境外亏损不得抵减境内所得:A106000表只处理境内亏损的弥补,境外亏损在A108000《境外所得税收抵免明细表》中处理,且其亏损只能用境外以后年度盈利弥补,不能影响境内应纳税所得额。

- 政策性搬迁期间亏损处理:企业处于政策性搬迁期间(从搬迁开始年度至搬迁完成年度前一年),其搬迁期间发生的亏损,搬迁完成年度方可从搬迁收入中扣除。不在A106000表体现弥补。

- 数据一致性:

- 第2列“纳税调整后所得”必须与主表(A100000)第19行完全一致。

- 主表(A100000)第21行“弥补以前年度亏损”应等于A106000表第10列中所有亏损年度行次第9列的合计数(即本年度实际弥补总额)。

- 电子税务局操作:

- 大部分数据(如历年亏损、已弥补额)系统会根据历史申报记录自动预填。

- 务必仔细核对预填数据是否准确,特别是:

- 亏损年度是否完整、顺序是否正确?

- 第2列“纳税调整后所得”是否与主表一致?

- 第8列“以前年度亏损已弥补额”是否与上年度表结转数据一致?

- 第9列“本年度实际弥补额”的分配是否符合“先亏先补”且不超过本年盈利?

- 手动修改后,系统会重新计算校验逻辑(如弥补年限、主表关联)。

- 特殊情形:企业有合并、分立、政策性搬迁、高新技术企业资格变化等复杂情况,需仔细研读相关文件或咨询主管税务机关。

总结填写步骤

- 完成基础报表:确保主表(A100000)和纳税调整表(A105000)已准确填写,得到各年度“纳税调整后所得”(第2列数据源)。

- 列示所有年度:按时间顺序(从最早亏损年到申报年)填写第1列“年度”。

- 填列基础数据:

- 填写每个年度的第2列“纳税调整后所得”(来自主表)。

- 填写每个年度的第3列“合并分立转入亏损”(一般填0)。

- 根据历史数据或系统预填,填写每个年度的第4列“弥补以前年度亏损”(反映该年度盈利弥补了更早年度的亏损)。

- 计算可弥补亏损额:计算每个年度的第5列(

第2+第3-第4)和第6列(|第5列|若第5列<0,否则0)。 - 确定本年度弥补能力:填写申报年度(如2025年)的第7列(等于该年度第5列)。

- 填写历史已弥补额:对每个以前年度亏损行次,填写第8列(截至上年底的累计已弥补额,查阅上年度表)。

- 分配本年度弥补额(核心):

- 用本年度盈利(第7列)按“先亏先补”原则,依次弥补各以前年度亏损。

- 在每个被弥补的亏损年度行次的第9列,填入本年度实际弥补该年度的金额。

- 确保所有第9列之和不超过本年度盈利(第7列)。

- 计算剩余可结转额:计算每个亏损年度的第10列(

|第5列|-第8列-第9列)和第11列(等于第10列)。 - 核对主表关联:检查主表(A100000)第21行“弥补以前年度亏损”是否等于A106000表所有第9列之和。

- 校验弥补年限:确保所有弥补操作未超过亏损年度的法定弥补期限(5年或10年)。

- 提交申报:确认所有数据准确、逻辑无误后,通过电子税务局提交。

重要提示:企业所得税政策(尤其是亏损弥补)可能随国家经济形势调整,在填写前,务必查阅申报年度最新的《企业所得税年度纳税申报表(A类)及其填表说明》以及财政部、税务总局发布的最新公告文件,如有疑问,及时咨询主管税务机关或专业税务顾问。