房地产企业确认收入的核心原则是在客户取得商品(即房产)控制权时确认收入,这遵循了《企业会计准则第14号——收入》(CAS 14)的基本要求,控制权是指主导该房产的使用并从中获得几乎全部的经济利益的能力。

(图片来源网络,侵删)

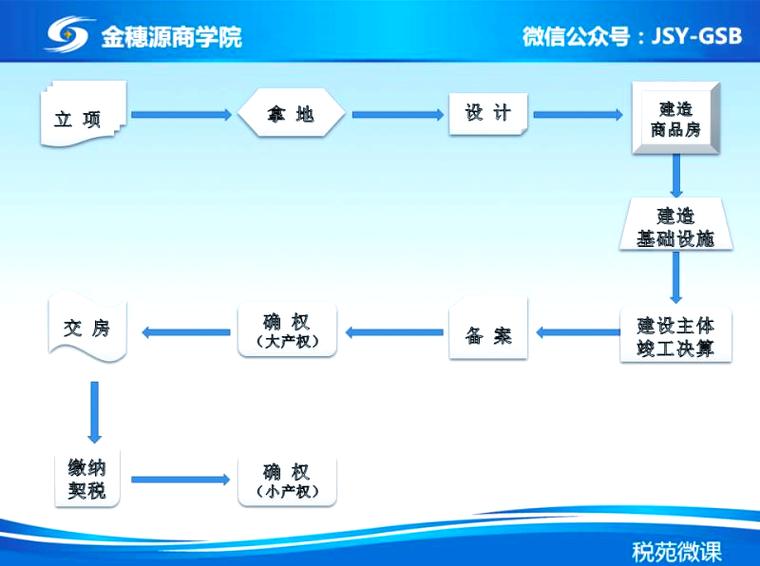

由于房地产项目开发周期长、交易金额大、法律手续复杂,其收入确认时点的判断需要结合具体合同条款和履约情况进行详细分析,以下是几种主要销售模式下的收入确认时点:

📍 一、 核心原则:控制权转移的判断标准

在判断控制权是否转移时,企业需要综合考虑以下多项相关迹象(通常需要同时满足或关键迹象满足):

- 现时收款权: 企业就该房产享有现时收款权利(即客户已支付价款或承诺支付价款,且该付款义务是强制性的)。

- 法定所有权转移: 房产的法定所有权(产权证)已转移给客户。这是最关键、最普遍的标志之一。

- 实物占有转移: 企业已将该房产的实物转移给客户,即客户已实际占有该房产(如已交付钥匙、办理入住手续)。

- 主要风险和报酬转移: 企业已将该房产所有权上的主要风险和报酬转移给客户。

- 毁损、灭失的风险由客户承担。

- 房产的增值收益或贬值损失由客户享有或承担。

- 企业不再保留与所有权相关的继续管理权或对其实施有效控制。

- 客户接受: 客户已接受该房产(通常以办理入住手续或签署交接单为标志)。

📍 二、 不同销售模式下的具体确认时点

🏠 1. 现房销售(已竣工并达到可交付状态的房产)

- 最常见时点: 在房产交付给客户(办理入住手续、交付钥匙)且客户签收确认时点确认收入。

- 理由: 此时通常同时满足:

- 客户已实际占有房产(实物转移)。

- 法定所有权转移(或转移手续已办理完毕/正在办理且无重大障碍)。

- 主要风险和报酬已转移(如毁损风险、价格波动风险)。

- 企业已履行合同约定的主要义务(交付合格房产)。

- 客户已接受房产。

- 企业通常已收到大部分款项(如全款或按揭款已到账)或具有现时收款权。

- 关键点: 交付(交钥匙、办入住)是现房销售确认收入的核心时点。 仅仅签订合同、收到定金或首付款,在房产未交付前,不能确认收入。

🏗 2. 期房销售(预售商品房)

- 最常见时点: 在项目竣工并达到交付条件,实际向客户交付房产(办理入住手续、交付钥匙)且客户签收确认时点确认收入。

- 理由:

- 在预售阶段(签订合同、收取定金/首付、甚至收到全部房款),企业尚未履行合同约定的主要义务——交付合格房产,客户无法主导房产的使用并获取经济利益(无法居住、出租、出售)。

- 项目在建设过程中,毁损、灭失、延期交付等风险主要由企业承担。

- 只有当项目完工,验收合格,具备法定交付条件,并实际交付给客户时:

- 客户取得实物占有权。

- 法定所有权转移(或转移手续启动且无重大障碍)。

- 主要风险和报酬转移给客户。

- 企业履行了主要履约义务。

- 客户接受房产。

- 企业通常已收到全部或绝大部分款项(按揭款在交房前通常已放款),具有现时收款权。

- 关键点: 对于期房预售,收入确认时点同样是“交付时点”,而非签约时或收款时。 预售收到的款项在交付前应作为合同负债(旧准则下为“预收账款”)核算。

🤝 3. 分期收款销售(通常指现房或已达到交付条件的房产)

- 确认时点: 在房产交付给客户(办理入住手续、交付钥匙)时点,按照交易价格(应收合同或协议价款)的公允价值(通常为现销价格)一次性确认收入。

- 理由:

- 控制权在交付时转移,满足收入确认的核心条件。

- 分期收款安排通常视为重大融资成分,企业需要将交易价格(未来收款总额的现值)与现销价格进行比较,其差额(即融资成分)在合同期内按照实际利率法摊销,计入财务费用(利息收入)。

- 收入确认金额是商品的现销价格(即控制权转移时点,假设客户立即支付现金的价格)。

- 关键点: 收入确认时点仍是交付时点,但收入金额需考虑融资成分的影响,分期收款产生的利息收入在后续期间分期确认。

🏢 4. 视同买断的委托代销/合作开发

- 确认时点: 取决于委托方(通常是房地产企业)是否保留控制权。

- 如果委托方在受托方将房产最终销售给最终客户之前,仍保留对该房产的控制权(有权要求受托方退回未售房产或指示其销售价格):

- 委托方应在受托方将房产最终销售给最终客户(即最终交付给最终客户)时确认收入。

- 如果委托方在受托方取得房产时即已丧失控制权(受托方有权自行决定销售价格并承担主要风险):

- 委托方应在将房产交付给受托方(即受托方取得控制权)时确认收入,此时交易实质上是委托方将房产销售给了受托方。

- 如果委托方在受托方将房产最终销售给最终客户之前,仍保留对该房产的控制权(有权要求受托方退回未售房产或指示其销售价格):

- 关键点: 核心是判断控制权在哪个环节转移——是转移给受托方,还是直接转移给最终客户,这需要根据合同条款具体分析。

📋 5. 附有退款条款的销售(如无理由退房)

- 确认时点: 需要评估客户行使退款权利的可能性以及该权利是否构成重大融资成分或可变对价。

- 如果企业有权就向客户转让商品获得几乎全部的对价金额(退款权仅在特定且极少发生的条件下才可行使,或行使可能性极低): 可以在控制权转移时(交付时) 确认收入。

- 如果客户有权获得退款,且该权利可能导致企业无法获得几乎全部的对价金额(退款权在较长期限内可无条件行使,或历史数据显示退款率较高):

- 企业不应在控制权转移时确认全部收入。

- 应将收到款项中极可能不会发生退回的部分确认为收入(需考虑可变对价限制)。

- 极可能发生退回的部分作为负债(合同负债) 处理,并在后续期间根据实际退回情况或退款权失效时,再确认为收入或转入收入。

- 关键点: 退款条款会显著影响收入确认的时点和金额,需要谨慎评估退款权利的性质和影响。

🛠 6. 附有质量保证条款的销售

- 确认时点: 在控制权转移时(交付时)确认收入。

- 质量保证的处理:

- 服务类保证(额外服务): 如果质量保证条款是服务类保证(即企业向客户提供的、超出法定要求的标准保证服务,属于一项单独的履约义务),企业需要将交易价格分摊至该保证服务和房产销售两部分,房产销售收入在交付时确认,保证服务收入在保证期内分期确认。

- 保证类保证(法定质保): 如果质量保证条款是保证类保证(即企业为保证商品符合法定或合同约定的标准而提供的保证,不构成单独履约义务),则:

- 收入在交付时确认。

- 企业需要根据《企业会计准则第13号——或有事项》的规定,就该质量保证确认一项预计负债(质保金/维修费),并在后续实际发生维修支出时冲减该负债。

- 关键点: 区分质量保证的性质是服务类还是保证类,决定了收入确认是否分拆以及是否需要单独确认负债。

📍 三、 总结与关键点

- 核心时点:交付(交钥匙、办入住):对于绝大多数现房和期房销售,在房产实际交付给客户、客户签收确认时点是确认收入的最常见、最核心的时点,这标志着控制权、主要风险和报酬的实质性转移。

- 签约≠确认收入:签订销售合同、收取定金或首付款(甚至全款)时,企业尚未履行主要履约义务(交付房产),不能确认收入,收到的款项计入合同负债。

- 收款≠确认收入:收到款项(包括按揭贷款放款)是收入确认的必要条件之一(现时收款权),但不是充分条件,必须同时满足控制权转移的其他条件(尤其是交付)。

- 法定所有权是重要标志:产权证的办理是法定所有权转移的标志,通常是交付后的必要程序,实务中,如果交付时产权证正在办理且无重大障碍,且其他控制权转移迹象(如实物占有、风险转移)已满足,通常可以在交付时确认收入,如果产权证办理存在重大不确定性(如涉及法律纠纷),则需谨慎评估控制权是否真正转移。

- 合同条款至关重要:收入确认的具体时点和金额高度依赖于销售合同的具体条款(如交付标准、退款权、质量保证、付款安排、所有权转移约定等),必须仔细审阅合同。

- 可变对价与重大融资成分:对于分期收款、附退款条款、销售折扣返利等涉及可变对价或重大融资成分的情况,收入确认的金额可能需要调整(按现销价格或扣除极可能退回部分),融资成分的影响需在后续期间摊销。

- 成本匹配: 在确认收入的同时,需要将与之相关的已发生成本(如土地成本、建安成本等)结转至主营业务成本,遵循配比原则。

📍 四、 实务中的常见误区

- 签合同就确认收入。 ❌

- 收到全款(包括按揭)就确认收入。 ❌

- 主体结构封顶就确认收入。 ❌ (此时风险报酬未转移,客户无法使用)

- 竣工验收就确认收入。 ❌ (竣工验收是交付的前提,但未交付给客户前,控制权未转移)

- 忽略退款条款或质量保证对收入确认的影响。 ❌

房地产企业确认收入的核心时点是客户取得房产控制权时,在实务中,这通常体现为房产达到交付条件并实际交付给客户(办理入住手续、交付钥匙)且客户签收确认的时点,企业必须结合具体合同条款、履约情况和CAS 14的控制权转移判断标准进行综合分析,不能简单地以签约、收款或工程进度作为收入确认的依据,对于复杂的交易安排(如分期、退款、质保、合作开发等),需要更细致的会计判断。💡

(图片来源网络,侵删)