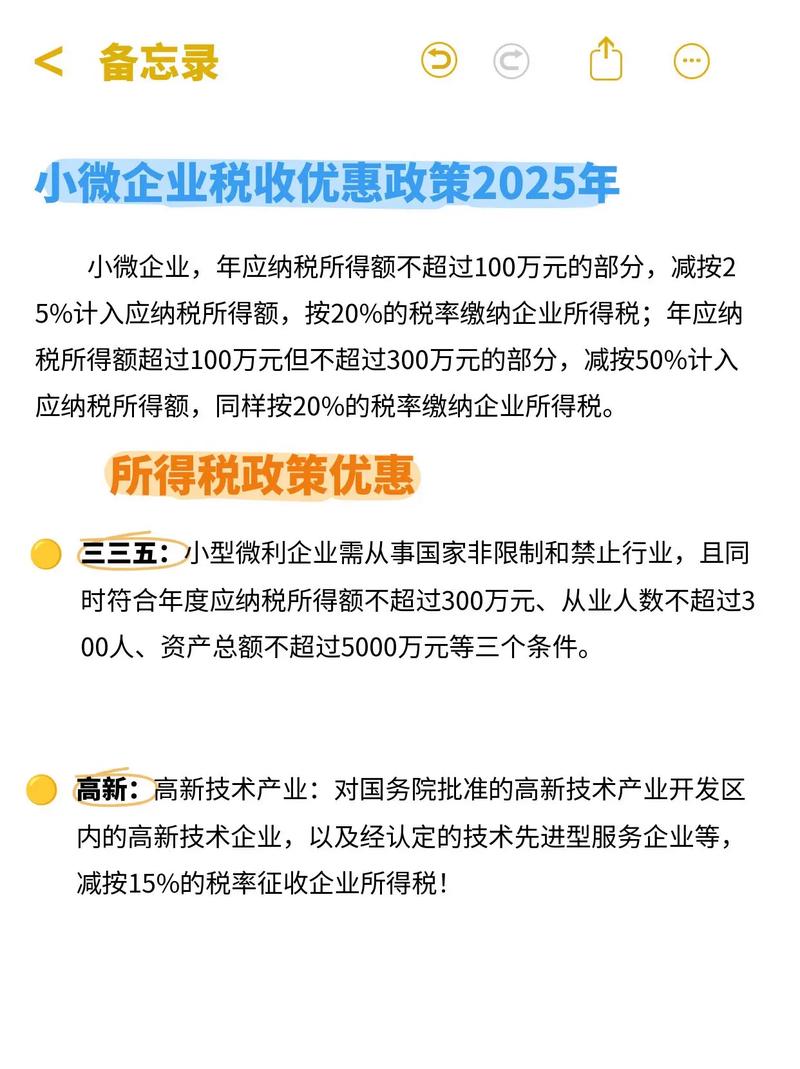

这项政策是国家为支持小微企业发展、减轻其税收负担而推出的重要举措,并且已经延续执行至2027年底。

(图片来源网络,侵删)

📌 核心政策内容(2025年1月1日 - 2027年12月31日)

根据《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2025年第1号)及后续延续政策(如财政部 税务总局公告2025年第19号等),核心优惠如下:

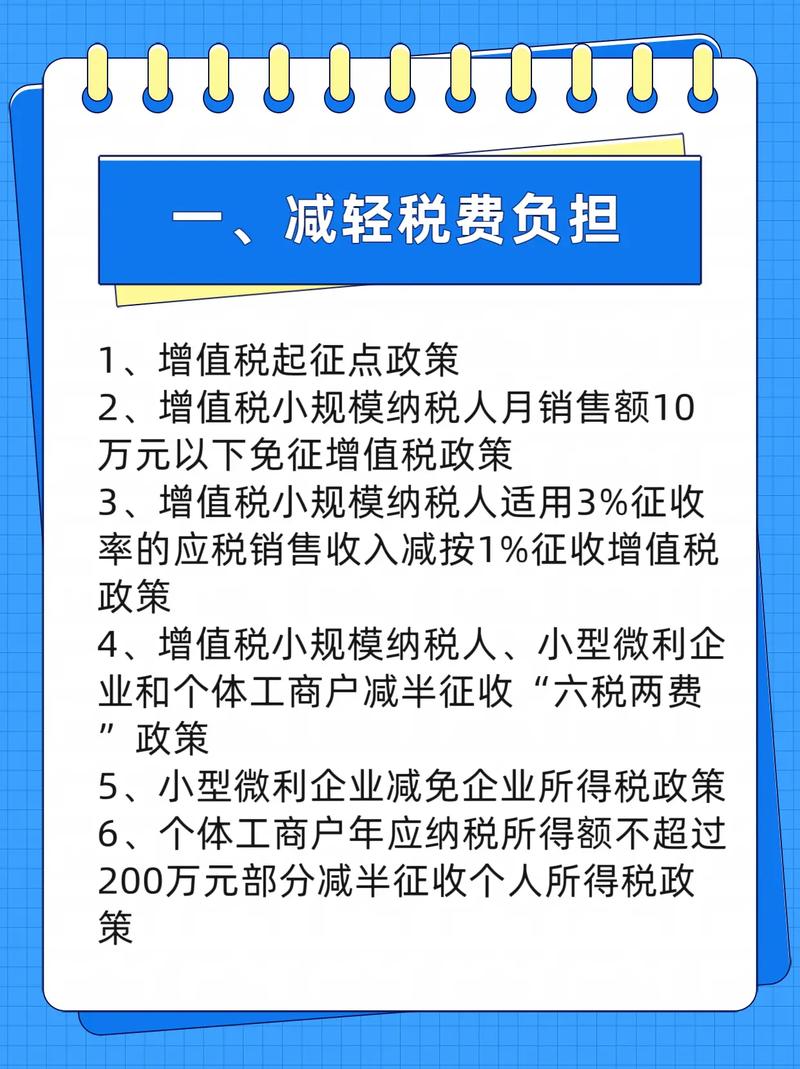

📊 1. 月销售额10万元以下(含本数)免征增值税

- 适用对象: 增值税小规模纳税人。

- 小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

- 关键点:

- 销售额范围: 包括销售货物、劳务、服务、无形资产和不动产的所有应税销售额。

- 纳税期限: 纳税人可以选择按月或按季申报纳税,选择按季申报的,季度销售额不超过30万即可享受免税。

- 免税判定: 该免税政策是针对整体销售额是否超过额度来判断的,而不是针对单笔业务或特定类型业务。

- 含税与否: 判断是否超过免税额度时,销售额是不含税的,如果取得的收入是含税价,需要换算成不含税销售额:

不含税销售额 = 含税销售额 / (1 + 征收率)。

⚖ 2. 适用3%征收率的应税销售收入免征增值税

- 适用对象: 增值税小规模纳税人。

- 小规模纳税人适用3%征收率的应税销售收入,免征增值税。

- 关键点:

- 征收率限定: 仅限适用3%征收率的业务才能享受此项免税,适用5%征收率的业务(如销售不动产、不动产租赁等)不享受此项免税,仍需按规定缴纳增值税(符合月10万/季30万免税条件的除外)。

- 与免税额度的关系: 这是一项独立的免税政策,即使小规模纳税人的月销售额超过10万元(或季度超过30万元),只要其业务适用3%征收率,这部分销售收入仍然可以免征增值税。

- 与免税额度的叠加: 如果小规模纳税人既有适用3%征收率的业务,也有适用5%征收率的业务:

- 判断其总销售额是否超过月10万/季30万,如果未超过,则所有业务(包括3%和5%的)都免征增值税。

- 如果总销售额超过月10万/季30万:

- 其适用3%征收率的销售收入,免征增值税。

- 其适用5%征收率的销售收入,需要全额按规定缴纳增值税(不能享受免税)。

📝 3. 预缴增值税优惠

- 适用对象: 增值税小规模纳税人。

- 小规模纳税人跨地区提供建筑服务、销售不动产、出租不动产等,按规定需要预缴增值税的:

- 若其预缴时点的销售额(指发生预缴义务的项目的销售额)未超过10万元(或30万元),则无需预缴增值税。

- 若其预缴时点的销售额超过10万元(或30万元),但其中适用3%征收率的部分,也无需预缴增值税。

- 关键点: 这项优惠使得小规模纳税人在异地经营时,只要符合条件(整体未超免税额或3%部分),就不需要提前在当地缴税,减轻了资金占用压力。

📋 政策要点总结与注意事项

- 纳税人身份: 优惠政策仅适用于增值税小规模纳税人,一般纳税人不能享受。

- 执行期限: 2025年1月1日至2027年12月31日,在此期间内,上述政策持续有效。

- 免税额度: 月10万/季30万是判断整体是否免税的关键门槛。

- 征收率区分:

- 3%征收率业务: 无论是否超过月10万/季30万,都免征增值税,这是最大的亮点!

- 5%征收率业务: 仅当总销售额未超过月10万/季30万时,才免征增值税;超过则需全额纳税。

- 发票开具:

- 享受免税的小规模纳税人,应按规定开具免税的增值税普通发票(税率栏显示“免税”)。

- 不得开具增值税专用发票,如果开具了专票,则开具专票对应的销售额不能享受免税,需要按规定缴纳增值税(3%征收率部分按1%缴纳,见下条说明;5%部分按5%缴纳)。

- 超过免税额度但3%部分免税的税务处理:

- 当小规模纳税人总销售额超过月10万/季30万时:

- 其适用3%征收率的销售收入:免征增值税,无需填写增值税纳税申报表相应栏次(或填写为0)。

- 其适用5%征收率的销售收入:需要全额计算缴纳增值税,应纳税额 =

5%征收率的不含税销售额 × 5%。

- 重要提示: 虽然政策规定3%部分免税,但在纳税申报时,这部分免税销售额仍需在申报表中进行填报(通常填在《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相应栏次),以体现享受了免税政策,而5%部分则填在“应征增值税不含税销售额(5%征收率)”栏次并计算缴纳税款。

- 当小规模纳税人总销售额超过月10万/季30万时:

- 差额征税: 如果小规模纳税人发生适用差额征税的业务(如劳务派遣、安全保护服务、建筑服务分包等),在判断是否超过月10万/季30万免税额度时,销售额是指差额后的销售额(即扣除允许差额扣除项目后的余额)。

- 政策稳定性: 该政策已明确延续至2027年底,为小规模纳税人提供了较长时间的稳定预期,但仍需关注后续是否有新的调整或补充政策出台。

📌 举例说明

假设某小规模纳税人按季度申报,2025年第一季度经营情况如下:

- 销售货物(3%征收率):不含税销售额 25万元

- 提供技术服务(3%征收率):不含税销售额 8万元

- 出租闲置仓库(5%征收率):不含税销售额 4万元

计算总销售额: 25万 + 8万 + 4万 = 37万元 > 30万元(季度免税额度)

税务处理:

(图片来源网络,侵删)

- 适用3%征收率部分: 25万(货物) + 8万(服务) = 33万元 → 免征增值税。

- 适用5%征收率部分: 4万元(仓库租金) → 需要缴纳增值税。

- 应纳税额 = 4万元 × 5% = 2万元(2000元)。

- 该纳税人第一季度应缴纳增值税:0.2万元。

📣 重要提醒

- 准确核算: 小规模纳税人必须准确区分不同征收率的销售额,并做好账务核算,这是正确享受优惠的基础。

- 合规开票: 严格遵守免税开票规定,避免因开错发票导致无法享受优惠或产生税务风险。

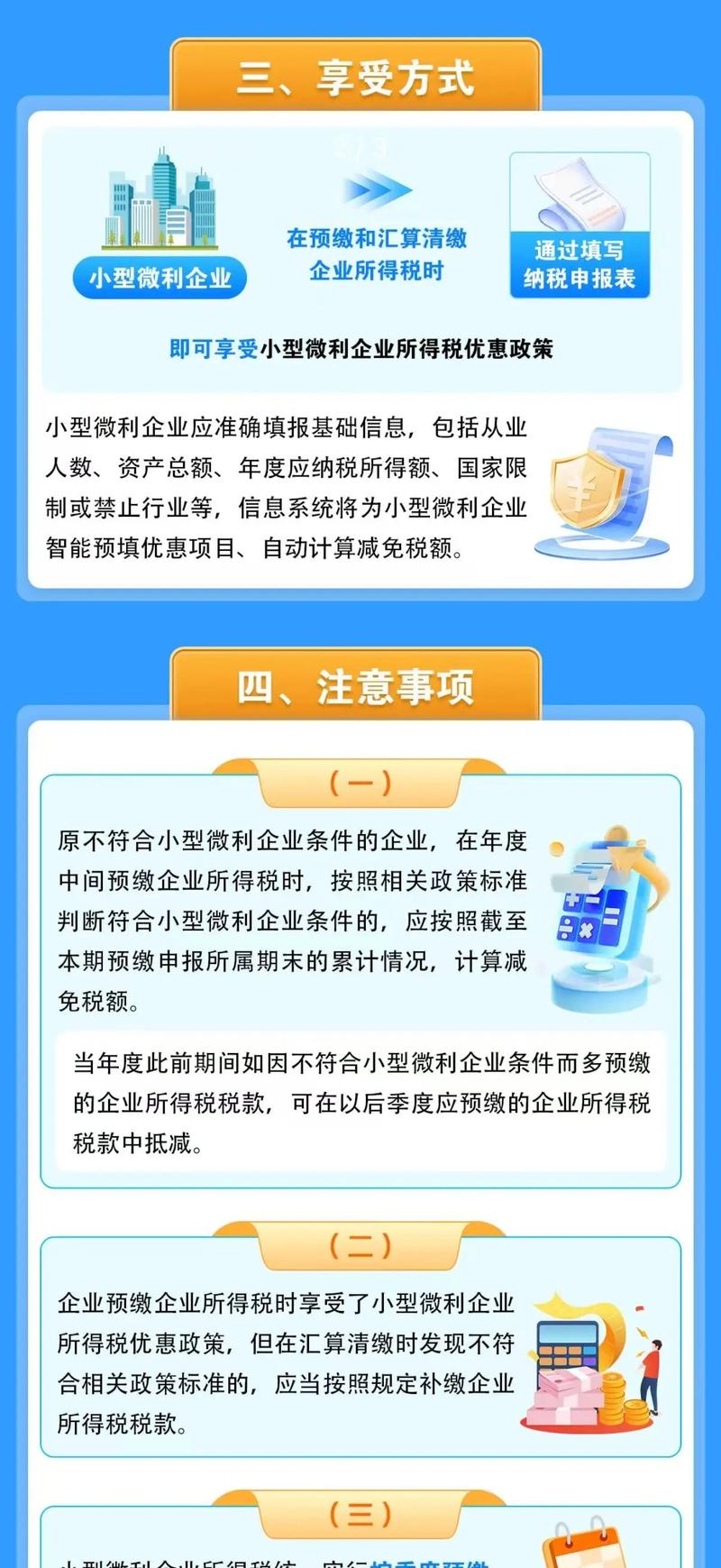

- 及时申报: 按时进行增值税纳税申报,正确填写申报表,清晰反映免税销售额和应税销售额。

- 关注动态: 税收政策可能随经济形势变化而调整,建议通过国家税务总局官网、当地税务局官方渠道或咨询专业税务顾问,获取最新、最准确的信息。

当前小规模纳税人增值税优惠政策的核心是:月10万/季30万以下全免;超过此额度,3%征收率业务全免,5%征收率业务照章纳税,这项政策力度很大,有效降低了小微企业的流转税负担。 建议您根据自身业务情况,充分利用好这项政策红利,如有具体业务疑问,务必咨询主管税务机关或专业税务人员。💪🏻

(图片来源网络,侵删)