企业年金个人所得税的最新政策主要依据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2025〕22号) 和 《财政部关于个人养老金有关个人所得税政策的公告》(财政部公告2025年第34号) 等文件,以下是核心要点及最新调整:

(图片来源网络,侵删)

缴费环节(企业及个人缴费阶段)

-

个人缴费部分

- 税前扣除标准:个人缴费在不超过本人缴费工资计税基数的4% 标准内的部分,暂不征收个人所得税。

- 计税基数:

- 上一年度月平均工资(不超过当地上年度职工平均工资300%的部分);

- 若职工月平均工资低于当地社平工资60%,按60%计算。

- 举例:

- 职工月工资10,000元,当地社平工资8,000元,则计税基数上限为8,000×300%=24,000元(10,000<24,000,故按10,000元计算)。

- 个人缴费限额:10,000 × 4% = 400元/月(此部分免税)。

-

企业缴费部分

- 并入当月工资计税:企业缴费部分需全额并入个人当月工资薪金所得,依法计算缴纳个人所得税。

- 单独计税优惠:企业缴费部分不与正常工资合并计税,而是单独作为一个月的工资,按以下公式计算:

应纳税额 = 企业缴费额 × 适用税率 - 速算扣除数- 适用税率:根据企业缴费金额对应个人所得税月度税率表(如企业缴费500元,适用税率3%)。

- 目的:避免因企业缴费导致工资税率跳档,减轻税负。

投资环节(年金基金运营阶段)

- 暂不征税:年金基金投资运营取得的收益(如利息、股息、分红等),分配计入个人账户时,暂不征收个人所得税。

领取环节(退休后领取阶段)

(1)2025年新政核心调整(财政部公告2025年第34号)

-

政策适用范围:适用于2025年1月1日及之后领取的企业年金、职业年金。

-

计税方式:

(图片来源网络,侵删)

(图片来源网络,侵删)-

一次性领取:按“工资薪金所得” 项目计税,税率表调整为单独的三档税率(非综合所得税率表):

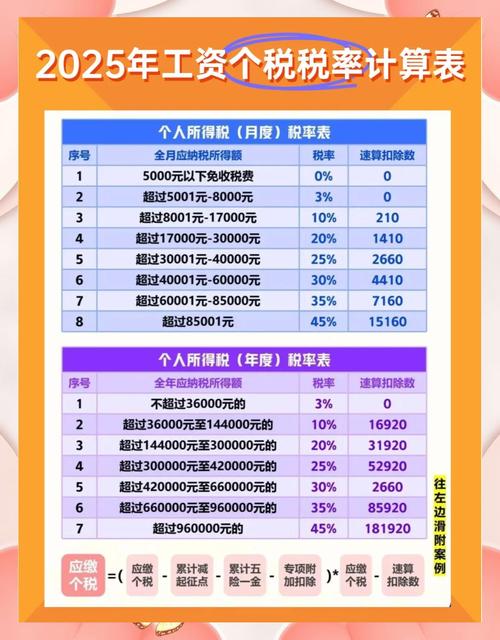

| 全年应纳税所得额 | 税率 | 速算扣除数 | |------------------------|------|------------| | 不超过36,000元的部分 | 3% | 0 | | 超过36,000~144,000元 | 10% | 2,520 | | 超过144,000元的部分 | 15% | 16,920 | -

分期领取(按月/年):

- 按“年金所得” 项目计税,适用上述单独的三档税率表。

- 月度领取:将月领取额折算为年所得额(月领取额×12),再套用税率表计算月应纳税额:

月应纳税额 = (年领取额 × 税率 - 速算扣除数) ÷ 12

-

(2)特殊情形领取

- 因完全丧失劳动能力、出国定居等一次性领取:

- 按“一次性领取” 适用上述三档税率表计税。

- 个人去世后,继承人领取:

- 全额免税(不征收个人所得税)。

新旧政策对比(关键变化)

| 环节 | 旧政策(2025年前) | 新政策(2025年1月1日起) |

|---|---|---|

| 领取环节税率 | 按综合所得税率(3%~45%)计税 | 单独三档税率(3%、10%、15%) |

| 企业缴费计税 | 单独计税(适用月度税率表) | 维持不变 |

| 个人缴费扣除 | 4%以内免税 | 维持不变 |

政策依据文件

- 财税〔2025〕22号:明确企业年金缴费环节税前扣除规则。

- 财政部公告2025年第34号:调整领取环节税率,降低税负(2025年1月1日起执行)。

- 国家税务总局公告2025年第60号:明确企业年金个人所得税申报操作细则。

实务操作要点

- 企业HR/财务操作:

- 个人缴费部分:在申报个税时,将不超过4%的部分填入“其他扣除”栏(如“年金个人缴费”)。

- 企业缴费部分:单独计税,不并入工资薪金所得。

- 个人领取时:

- 退休后向年金计划管理人(如银行、基金公司)申请领取,由其代扣代缴个税。

- 保留领取凭证,以便核对税额计算是否正确。

举例说明

案例1:退休后一次性领取年金

- 条件:职工退休时年金账户余额200,000元,2025年一次性领取。

- 计税:

- 应纳税所得额 = 200,000元

- 适用税率:15%(超过144,000元)

- 速算扣除数:16,920元

- 应纳税额 = 200,000 × 15% - 16,920 = 13,080元

- 税后到手 = 200,000 - 13,080 = 186,920元

案例2:按月领取年金

- 条件:每月领取5,000元,全年领取60,000元。

- 计税:

- 年应纳税所得额 = 5,000 × 12 = 60,000元

- 适用税率:10%(36,000 < 60,000 ≤ 144,000)

- 速算扣除数:2,520元

- 年应纳税额 = 60,000 × 10% - 2,520 = 3,480元

- 月应纳税额 = 3,480 ÷ 12 = 290元

- 税后月到手 = 5,000 - 290 = 4,710元

- 缴费阶段:个人缴费≤4%免税,企业缴费单独计税。

- 投资阶段:收益免税。

- 领取阶段:2025年起执行三档低税率(3%/10%/15%),大幅降低税负。

- 政策红利:鼓励个人参与企业年金,提升养老保障水平,税负明显减轻。

建议企业HR或个人在操作时咨询专业税务机构,确保合规享受优惠,政策原文可通过财政部、税务总局官网查询最新公告。

(图片来源网络,侵删)