前提条件

- 取得出口经营权:企业需在商务部门备案登记,获得《对外贸易经营者备案登记表》。

- 办理退(免)税备案:在首次出口业务发生前,向主管税务机关办理出口退(免)税资格备案。

所需材料:营业执照、出口经营权证明文件、银行基本账户信息等。

(图片来源网络,侵删)

(图片来源网络,侵删) - 取得关键单证:

- 出口货物报关单(出口退税专用联):海关签发,需确认电子信息已上传至税务局。

- 增值税专用发票(进项):用于生产出口货物的原材料、零部件等。

- 出口发票:企业自行开具的出口销售凭证。

申报流程详解

步骤1:单证收集与整理

- 出口报关单:通过电子口岸查询并确认电子信息(海关数据需同步至税务局)。

- 进项发票:确保已认证(或勾选确认),且发票内容与报关单货物对应。

- 收汇凭证:根据政策要求(如视同收汇情况),准备银行收汇水单或相关证明。

步骤2:数据录入(使用申报系统)

- 工具:下载安装 “生产企业出口退税申报系统”(离线版,可在税务局官网下载)。

- 核心操作:

- 基础数据维护:录入企业基本信息、商品代码库(确保退税率准确)。

- 明细数据录入:

- 出口货物明细申报:录入报关单号、出口日期、商品代码、数量、金额等。

- 进料加工业务(如有):需录入进料加工手册号、进口料件数据。

- 生成免抵退申报汇总表:系统自动计算“免抵退”税额、应退税额、免抵税额。

步骤3:预申报(数据自检)

- 操作:在申报系统中生成预申报数据包(XML格式),通过电子税务局或离线端上传至税务局。

- 目的:税务机关预审单证电子信息是否齐全、数据逻辑是否正确(如报关单与发票匹配)。

- 结果处理:

- 通过:进入正式申报。

- 不通过:根据反馈信息修改数据(如报关单无电子信息、发票未认证等),重新预审。

步骤4:正式申报

- 操作:

- 在申报系统中生成正式申报数据包。

- 登录 电子税务局 → 出口退税管理 → 免抵退申报 → 上传数据包。

- 提交《免抵退税申报汇总表》《出口货物明细申报表》等电子数据。

- 纸质材料(部分地区可能要求):

- 打印申报汇总表、明细表并加盖公章。

- 附报关单、进项发票复印件等(按税务局要求准备)。

步骤5:税务机关审核

- :

- 单证真实性、完整性。

- 数据逻辑一致性(如出口额与进项匹配、退税率适用)。

- 是否存在骗税风险(如敏感商品、异常价格)。

- 审核周期:20个工作日 内完成(特殊情况可能延长)。

步骤6:结果处理

- 审核通过:

- 应退税额:直接退至企业银行账户(通过“出口退税模块”到账)。

- 免抵税额:抵减内销增值税应纳税额(需缴纳城建税、教育费附加)。

- 审核不通过:税务机关出具《税务事项通知书》,说明原因(如单证缺失、数据错误),企业需补正后重新申报。

关键注意事项

- 申报时限:

- 出口货物:需在 出口次年4月增值税纳税申报期前 完成申报(如2025年出口,2025年4月申报期截止)。

- 进项发票:需在 出口日期后360天内 认证或勾选确认。

- 单证电子信息:

- 报关单电子信息需在电子口岸“出口退税”模块确认状态为“数据已发送至税务局”。

- 若长期无电子信息,可向税务局申请《出口货物信息查询申请表》。

- 账务处理:

- 计提退税:借记“其他应收款-应收出口退税款”,贷记“应交税费-应交增值税(出口退税)”。

- 收到退税款:借记“银行存款”,贷记“其他应收款-应收出口退税款”。

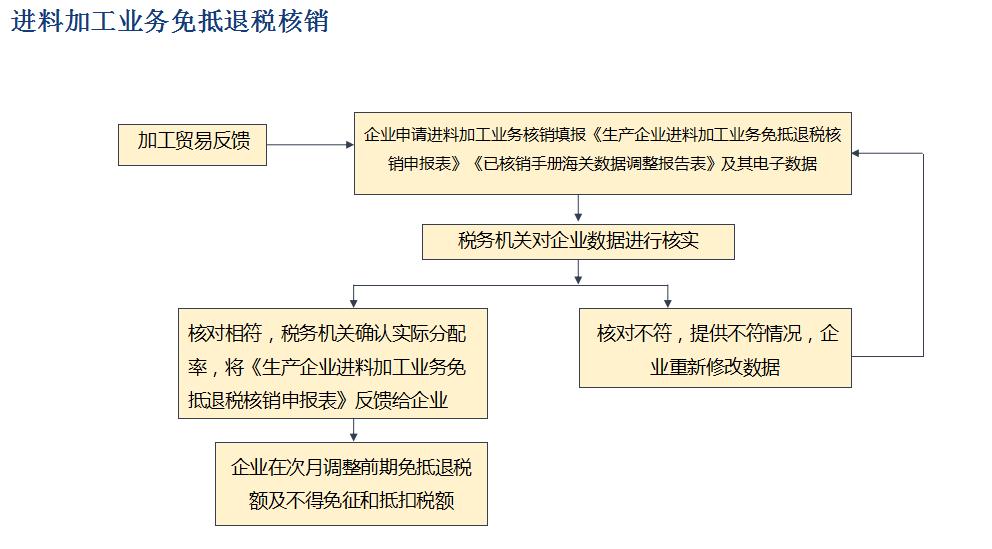

- 进料加工特殊处理:

需办理进料加工手册登记、核销,计算“免抵退税额抵减额”和“不予抵扣税额抵减额”。

常见问题与解决

| 问题 | 解决方法 |

|---|---|

| 报关单无电子信息 | 检查电子口岸状态 → 联系海关发送数据 → 超期无信息可向税务局申请查询。 |

| 进项发票未认证 | 在发票开具后360天内完成认证或勾选,逾期无法参与退税计算。 |

| 申报数据比对失败 | 核对报关单与发票的品名、数量、金额是否一致,商品代码是否适用正确退税率。 |

| 退税率调整 | 以出口报关单的“出口日期”为准,适用当日有效的退税率(非开票日期)。 |

| 收汇未达要求 | 按政策提供《出口货物收汇情况表》或符合视同收汇条件的证明材料。 |

政策更新提示

- 无纸化申报:全国推广电子税务局在线申报,多数地区无需提交纸质资料。

- 分类管理:企业被划分为一类、二类、三类、四类,一类企业退税速度最快(2个工作日内)。

- 风险防控:税务机关加强大数据监控,关注“假出口、骗退税”行为,确保业务真实。

操作建议

- 专人负责:设立专职退税岗位,熟悉政策及系统操作。

- 定期培训:参加税务局组织的出口退税培训,关注政策变化(如国家税务总局公告)。

- 内控管理:建立单证台账,定期核对报关单、进项发票、收汇信息。

- 专业咨询:遇复杂问题(如进料加工、跨境应税行为)及时咨询税务机关或专业机构。

生产企业出口退税的核心是 “单证齐全、数据准确、时限合规”,通过电子化申报系统高效完成数据录入、预审、正式申报,并严格把控单证时效性,可确保退税流程顺畅,建议企业结合自身业务特点,制定标准化操作手册,降低申报风险。

(图片来源网络,侵删)