核心概念解析

-

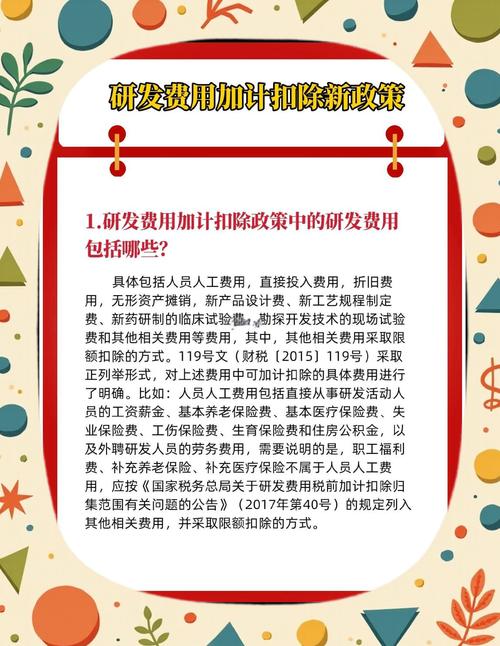

研发费用加计扣除

(图片来源网络,侵删)

(图片来源网络,侵删)- 定义:企业在实际发生研发费用的基础上,按规定比例在税前额外扣除一定金额(如100%),形成“税基减免”。

- 公式:

税前扣除总额 = 实际研发费用 × (1 + 加计扣除比例)

例:企业实际研发投入1000万元,加计扣除比例100%,则税前可扣除2000万元。

-

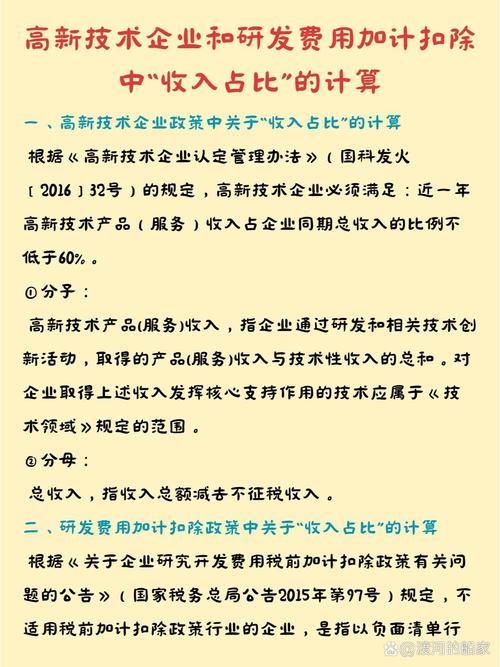

高新技术企业(高企)的特殊性

- 高企通过《高新技术企业认定管理办法》认定后,企业所得税税率从25%降至15%。

- 叠加优惠:高企在享受15%低税率的同时,研发费用可按更高比例加计扣除(目前统一为100%,制造业等特定行业可达200%)。

政策要点(2025年最新规定)

加计扣除比例

| 企业类型 | 加计扣除比例 | 政策依据 |

|---|---|---|

| 所有企业(含高企) | 100% | 财税〔2025〕7号(2025-2027年) |

| 制造业企业 | 200% | 财税〔2025〕13号 |

| 科技型中小企业 | 100% | 财税〔2025〕16号 |

注:高企若属于制造业或科技型中小企业,可叠加享受更高比例。

适用范围(允许加计扣除的研发活动)

- 核心要求:研发活动需符合《国家重点支持的高新技术领域》(如电子信息、生物与新医药、航空航天等)。

- 排除项:

- 常规性升级(如产品售后维护);

- 市场调研、效率提升等非创新活动;

- 社会科学、艺术或人文学科研究。

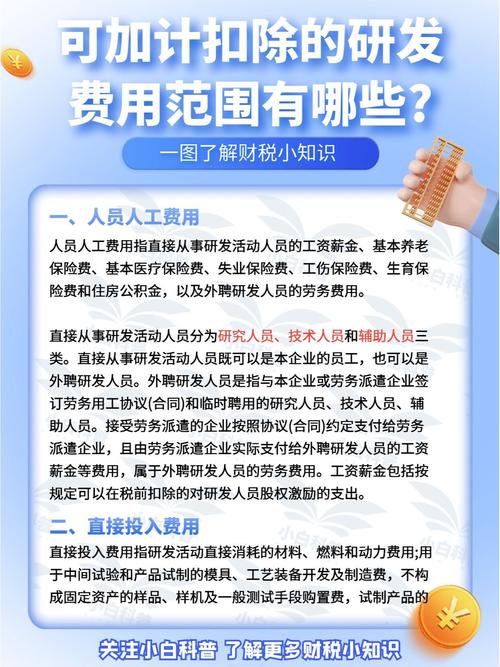

允许加计扣除的费用类型

| 费用类别 | |

|---|---|

| 人员人工费用 | 研发人员工资、奖金、五险一金、外聘研发人员劳务费 |

| 直接投入费用 | 研发材料、燃料动力、模具开发、样品试制费、检验费 |

| 折旧与摊销 | 研发设备/仪器折旧、用于研发的软件/专利摊销 |

| 设计试验等费用 | 新工艺规程制定、临床试验、勘探开发技术费 |

| 其他相关费用 | 与研发直接相关的技术图书资料、差旅费、会议费(≤总研发费用的20%) |

注意:委托外部研发费用按实际发生额的80%计入加计扣除基数。

高新技术企业如何操作

步骤1:研发项目立项与归集

- 立项管理:

- 设立研发项目,编制《研发项目立项书》明确目标、预算、周期;

- 按项目建立研发费用辅助账(需符合《研发费用加计扣除政策执行指引》要求)。

- 费用归集:

- 严格区分研发与非研发费用(如生产部门费用不得计入);

- 保留原始凭证(如研发人员考勤、领料单、测试报告等)。

步骤2:年度汇算清缴申报

- 时间节点:次年5月31日前完成企业所得税汇算清缴。

- 申报流程:

- 填写《研发费用加计扣除优惠明细表》(A107012表);

- 在企业所得税年度纳税申报表(A类)中填报加计扣除金额;

- 留存备查资料(无需事前审批):

研发项目立项决议、研发费用辅助账、成果报告、专利证书等。

(图片来源网络,侵删)

(图片来源网络,侵删)

步骤3:享受“预缴申报”优惠(2025年新政)

- 政策升级:企业可在当年7月预缴申报时就上半年研发费用申请加计扣除(此前需次年汇算清缴时享受)。

- 操作:填写《研发费用加计扣除优惠明细表》并预缴申报,提前减轻税负。

高企的额外优势与风险提示

优势:政策叠加效应

| 情景 | 普通企业 | 高新技术企业 |

|---|---|---|

| 所得税税率 | 25% | 15% |

| 研发加计扣除 | 100%(或200%) | 100%(或200%) |

| 节税效果 | 减少应纳税所得额 | 低税率+加计扣除双重节税 |

案例:

某高企研发费用1000万元,制造业企业(加计200%):

- 税前扣除额 = 1000万 × (1 + 200%) = 3000万元

- 节税额 = 3000万 × 15% = 450万元

(若为普通企业:节税额=3000万×25%=750万,但高企因税率低实际税负更低)

风险提示

- 高企资格维持:

若高企资格失效(如研发占比不达标、知识产权不足),将失去15%税率优惠,但仍可享受加计扣除。

- 费用归集风险:

混入非研发费用(如行政办公费)可能被税务机关调增应纳税所得额,并处以罚款。

- 资料留存风险:

未按规定保存备查资料,可能导致优惠被追缴。

(图片来源网络,侵删)

(图片来源网络,侵删)

政策依据与最新动态

- 核心文件:

- 《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财税〔2025〕7号)

- 《科技部 财政部 国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2025〕32号)

- 2025年新政:

- 所有企业研发费用加计扣除比例统一提高至100%(此前科技型中小企业为100%,其他企业为75%);

- 允许7月预缴时享受优惠,缓解企业现金流压力。

实操建议

- 建立研发管理体系:

设立专门研发部门,明确研发项目流程,确保费用归集合规。

- 利用信息化工具:

采用ERP系统或研发管理软件(如用友、金蝶专项模块),自动归集研发费用。

- 定期专业审计:

聘请第三方机构对研发费用进行专项审计,规避税务风险。

- 关注地方配套政策:

部分地区对高企有额外补贴(如研发投入奖励、设备补贴),需叠加申请。

高新技术企业通过15%低税率与研发费用100%(或200%)加计扣除的组合,能显著降低税负,企业需重点把握:

✅ 合规归集费用(区分研发与非研发活动);

✅ 完善留存资料(立项书、辅助账、成果证明);

✅ 及时申报享受(7月预缴+次年汇算清缴)。

建议企业结合自身行业属性(如制造业)和地方政策,最大化利用税收红利,驱动持续创新。