企业所得税季度预缴纳税申报表是企业按季度向税务机关申报预缴企业所得税时使用的法定表格,理解并正确填写此表对企业税务合规至关重要,以下是关于该申报表的详细说明:

(图片来源网络,侵删)

📊 一、 主要申报表类型

根据企业征收方式的不同,主要使用以下两种申报表:

-

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》

- 适用对象: 实行查账征收企业所得税的居民企业纳税人。

- 核心特点: 以企业会计核算为基础,按实际利润额或其他方法计算预缴税款,这是最常用的预缴申报表。

-

《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》

- 适用对象: 实行核定征收企业所得税的居民企业纳税人(包括核定应税所得率和核定应纳所得税额)。

- 核心特点: 按税务机关核定的应税所得率或应纳所得税额直接计算预缴税款,相对简单。

📝 二、 《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》详解(重点)

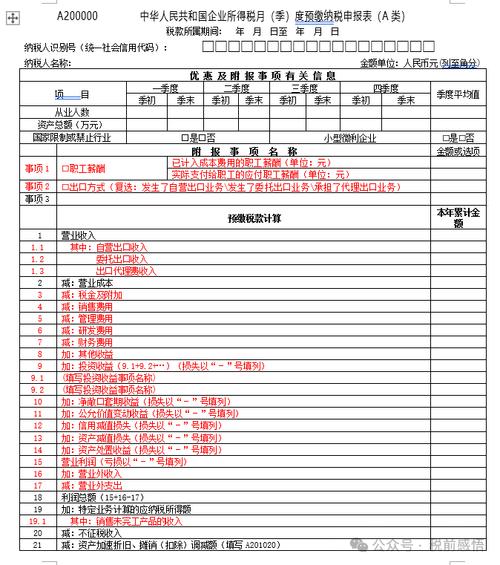

📋 (一) 表格构成(通常包含以下部分)

-

表头信息:

(图片来源网络,侵删)

(图片来源网络,侵删)- 税款所属期间(如:2025年01月01日至2025年03月31日)

- 纳税人识别号(统一社会信用代码)

- 纳税人名称

- 预缴方式(下拉选择:按实际利润额预缴 / 按上一年度应纳税所得额平均额预缴 / 按税务机关确定的其他方法预缴)

-

按季度填报信息(部分版本有此部分):

- 从事国家限制或禁止行业(是/否)

- 小型微利企业(是/否) - 此判断非常重要,直接影响优惠享受!

- 科技型中小企业(是/否) - 影响研发费用加计扣除比例。

- 高新技术企业(是/否) - 影响税率优惠。

- 技术入股递延纳税事项(是/否)等。

-

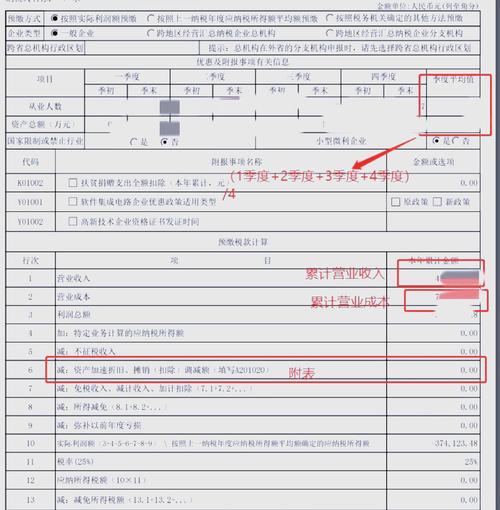

企业所得税预缴纳税申报表(主表):

- 核心部分,计算预缴税额。 主要行次包括:

- 营业收入: 填写截至本期末累计的会计利润表上的营业收入总额。

- 营业成本: 填写截至本期末累计的会计利润表上的营业成本总额。

- 利润总额: 填写截至本期末累计的会计利润表上的利润总额。(关键起点)

- 加:特定业务计算的应纳税所得额: 如房地产企业销售未完工产品预计毛利等。

- 减:不征税收入、免税收入、减计收入、所得减免等: 填写符合税法规定可享受优惠的收入或所得额(需填写相应附表)。

- 减:固定资产加速折旧(扣除)调减额: 填写享受固定资产加速折旧或一次性扣除政策导致的会计与税法差异调减额(需填写附表A201020)。

- 减:弥补以前年度亏损: 填写截至本期末按规定可在本年弥补的以前年度亏损额。

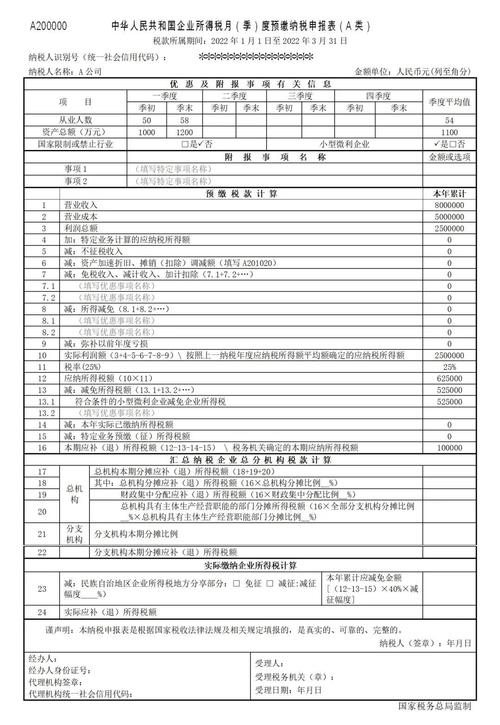

- 实际利润额: 这是预缴税款的核心计算基础! 计算公式通常为:

实际利润额 = 利润总额 + 特定业务计算的应纳税所得额 - 不征税收入、免税收入、减计收入、所得减免等 - 固定资产加速折旧(扣除)调减额 - 弥补以前年度亏损 - 税率(25%): 法定税率。

- 应纳所得税额:

实际利润额 × 税率 - 减:减免所得税额: 填写享受各类税收优惠(如小型微利企业优惠、高新技术企业优惠、特定项目减免等)而减免的税额(需填写附表A201030或直接根据主表规则计算)。

- 减:本年累计已预缴所得税额: 填写本年度1月1日至本季度末已预缴的企业所得税额。

- 本期应补(退)所得税额:

应纳所得税额 - 减免所得税额 - 本年累计已预缴所得税额。这是本期实际需要缴纳或可申请退税的金额。

- 核心部分,计算预缴税额。 主要行次包括:

-

附表(根据企业实际情况选择性填写):

- 《免税收入、减计收入、所得减免等优惠明细表》(A201010): 详细填报免税收入(如国债利息、股息红利等)、减计收入(如资源综合利用收入)、所得减免(如农、林、牧、渔项目所得减免)、所得抵免(如创投企业抵扣应纳税所得额)等优惠事项。

- 《固定资产加速折旧(扣除)优惠明细表》(A201020): 详细填报享受固定资产加速折旧或一次性扣除政策的相关资产信息及调减额。

- 《减免所得税优惠明细表》(A201030): 详细填报享受税率式减免(如高新技术企业15%税率、小型微利企业优惠税率)、税额式减免(如特定项目免征或减半征收)等优惠事项。小型微利企业的减免计算主要在此表或主表相关行次体现。

🔍 (二) 关键点与注意事项

-

预缴方式选择:

(图片来源网络,侵删)

(图片来源网络,侵删)- 按实际利润额预缴: 最常用,直接根据当期(累计)会计利润调整计算。

- 按上一年度应纳税所得额平均额预缴: 适用于经营波动大或新办企业难以准确核算当期利润的情况,按上年度应纳税所得额的1/12或1/4计算。

- 按税务机关确定的其他方法预缴: 较少见,由税务机关根据情况核定。

-

“利润总额” vs “实际利润额”:

- 利润总额: 纯粹的会计概念,来自利润表。

- 实际利润额: 税法概念,在会计利润总额基础上,进行税法规定的特定调整(如加特定业务所得、减免税收入、减加速折旧调减、减弥补亏损等)后得出的金额,是计算预缴税额的直接依据。季度预缴时,一般不做复杂的纳税调整(如业务招待费、广告费超支等),这些通常在年度汇算清缴时处理。

-

税收优惠的享受:

- 小型微利企业: 这是季度预缴时最常见也最重要的优惠。必须准确判断是否符合条件(年度应纳税所得额≤300万元、从业人数≤300人、资产总额≤5000万元),符合条件的企业,其所得额在不同区间享受不同优惠(如对≤100万元部分减按12.5%计入应纳税所得额按20%税率,实际税率2.5%;100万-300万部分减按50%计入按20%税率,实际税率5%),申报表会自动计算减免额,但前提是“按季度填报信息”中正确选择了“是”。

- 高新技术企业: 经认定的高新技术企业,可选择在季度预缴时享受15%的优惠税率,需在“按季度填报信息”中选择“是”。

- 研发费用加计扣除: 企业可自行选择在季度预缴时享受(2025年起政策变化),需填写《研发费用加计扣除优惠明细表》(A107012,但预缴时可能简化填报或通过其他方式采集数据),并归集好辅助账,加计扣除额直接减少“实际利润额”。

- 固定资产加速折旧/一次性扣除: 符合条件的新购进设备、器具,单位价值一定限额以下可一次性在税前扣除,或享受加速折旧政策,需填写附表A201020,其调减额会减少“实际利润额”。

- 其他优惠: 如免税收入、减计收入、项目所得减免等,需填写相应附表(A201010)。

-

“本期” vs “本年累计”:

- 申报表大部分项目(如营业收入、营业成本、利润总额、实际利润额、应纳所得税额、已预缴税额等)都要求填写截至本季度末的本年累计数,这是计算“本期应补(退)所得税额”的基础。

- “本期应补(退)所得税额”是本季度需要实际缴纳或可退的金额。

-

弥补以前年度亏损:

- 只能在季度预缴时弥补截至上一年度末的尚未弥补完的亏损额(需确认税务机关确认的可弥补亏损额)。本年度发生的亏损不能在本年度预缴时弥补。

-

申报期限:

- 一般为季度终了后15日内申报预缴(如4月15日、7月15日、10月15日、次年1月15日),遇法定节假日顺延。

📌 三、 《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》简介

- 核心逻辑: 根据税务机关核定的征收方式(核定应税所得率或核定应纳所得税额)计算。

- 主要行次:

- 收入总额 / 成本费用总额: 根据核定方式填写(按收入总额核定填收入;按成本费用核定填成本费用)。

- 税务机关核定的应税所得率(%): 填写税务机关核定的比例。

- 应纳税所得额:

- 按收入总额核定:

收入总额 × 应税所得率 - 按成本费用核定:

成本费用总额 ÷ (1 - 应税所得率) × 应税所得率

- 按收入总额核定:

- 税率(25%):

- 应纳所得税额:

应纳税所得额 × 税率 - 减:符合条件的小型微利企业减免所得税额 / 减:国家需要重点扶持的高新技术企业减免所得税额等: 核定征收企业符合条件也可享受相应优惠(如小型微利企业优惠)。

- 已预缴所得税额: 本年累计已预缴额。

- 本期应补(退)所得税额:

应纳所得税额 - 减免所得税额 - 已预缴所得税额。

- 特点: 计算相对直接,不涉及复杂的会计利润调整和大部分附表(也可能有简单的优惠填报行次)。

📅 四、 申报流程与注意事项

-

准备资料:

- 当期财务报表(利润表、资产负债表)。

- 享受税收优惠的相关证明材料或备案信息(如高新技术企业证书、研发项目立项资料、固定资产购置清单等,留存备查)。

- 以前年度亏损弥补额确认资料(如有)。

- 上季度预缴申报表(核对累计已预缴额)。

-

填写申报表:

- 电子税务局申报: 目前主流方式,登录电子税务局,进入“企业所得税申报”模块,选择对应预缴申报表(A类或B类),系统会根据企业信息预填部分数据(如纳税人信息、部分累计数),务必仔细核对并补充完整,根据企业实际情况填写主表和所需附表。

- 手工填写申报: 较少见,需到办税服务厅领取纸质表格填写。

-

核对校验:

- 重点核对“利润总额”、“实际利润额”、“本年累计已预缴所得税额”是否准确。

- 确认“按季度填报信息”中的判断(如小型微利企业、高新技术企业)是否正确。

- 检查享受的税收优惠是否符合条件,附表填写是否完整准确。

- 验证计算关系(如实际利润额计算、应纳所得税额计算、本期应补退税额计算)是否正确。

-

提交申报与缴款:

- 电子税务局确认无误后提交申报,系统会自动计算“本期应补(退)所得税额”。

- 如需补税,在限期内通过三方协议扣款或银行缴款。

- 如有多缴税额(可退税额),可申请退税或抵缴下期税款。

-

重要提醒:

- 预缴 ≠ 最终清算: 季度预缴是预估和分期缴纳,最终税负以年度汇算清缴为准,年度汇算清缴时需进行全面纳税调整。

- 数据准确性: 预缴申报数据是汇算清缴的基础,务必保证真实、准确、完整,错误可能导致预缴不足(产生滞纳金)或预缴过多(占用资金)。

- 优惠合规性: 享受税收优惠必须符合税法规定的条件,并按规定留存备查资料,虚假享受将面临补税、滞纳金甚至罚款。

- 关注政策变化: 企业所得税政策(尤其是优惠政策)更新较快,需及时关注国家税务总局及当地税务局的最新公告。

- 跨地区经营: 总分机构需按规定进行分摊预缴,涉及《企业所得税汇总纳税分支机构所得税分配表》。

企业所得税季度预缴申报表(A类)是查账征收企业季度税务工作的核心,其核心在于准确计算“实际利润额”,并正确适用和填报相关税收优惠,企业财务人员应:

- 明确征收方式(A类还是B类)。

- 理解“利润总额”到“实际利润额”的调整逻辑。

- 精准判断是否符合各项税收优惠条件(特别是小型微利企业)。

- 熟练掌握电子税务局操作,仔细核对系统预填数据和自行填报数据。

- 按时申报缴款,确保合规。

对于复杂情况(如涉及大额调整、特殊优惠、重组等),建议咨询专业税务顾问或税务机关,确保申报准确无误。💡