这是一只在国内市场上比较有代表性的量化策略主动管理型混合基金,以下是对该基金的关键信息、特点、业绩、风险及适合人群的分析:

(图片来源网络,侵删)

基金基本信息

- 基金全称: 景顺长城量化精选混合型证券投资基金

- 基金简称: 景顺长城量化精选混合

- 基金代码: 000978 (A类份额,主流份额)

- 基金类型: 混合型基金 (通常指股票投资比例在60%-95%之间,兼顾股债)

- 成立日期: 2025年4月15日 (运作时间超过8年,属于老基金)

- 基金管理人: 景顺长城基金管理有限公司 (国内知名合资基金公司,量化投资是其特色之一)

- 基金托管人: 中国建设银行股份有限公司

- 投资目标: 本基金通过量化模型精选股票,在严格控制风险的前提下,力争获取超越业绩比较基准的投资回报。

- 业绩比较基准: 沪深300指数收益率 × 85% + 中债总指数收益率 × 15% (这是一个偏股型的基准,说明基金以股票投资为主,目标是跑赢大盘指数)

核心特点与投资策略

-

量化驱动:

- 这是该基金最核心的标签,它不依赖基金经理的个人主观判断,而是主要依靠系统化、模型化的投资方法进行选股和构建投资组合。

- 量化模型: 景顺长城的量化团队通常采用多因子模型,这些模型会筛选出历史上对股票超额收益有解释力的多个因子(如:价值因子 - 低PE/PB/PS;成长因子 - 高盈利增长/营收增长;质量因子 - 高ROE/低负债/稳定盈利;动量因子 - 价格趋势强劲;规模因子 - 小盘股效应;波动率因子 - 低波动等)。

- 模型应用: 模型会对全市场(或指定范围内)的股票进行打分,根据综合得分选出预期表现优于市场平均的一篮子股票构成投资组合,模型会定期(如月度、季度)根据最新数据和市场情况进行调整。

-

主动管理:

- 虽然核心是量化模型,但并非完全被动,基金经理和量化团队会:

- 开发和优化模型: 持续研究市场,调整因子权重,引入新因子,淘汰失效因子,以适应市场变化。

- 设定风险预算: 在行业配置、风格暴露(如价值/成长、大盘/小盘)、个股集中度等方面设定风险限制,避免组合过度偏离基准或暴露于单一风险。

- 模型监督与干预: 在极端市场情况下或模型明显失效时,可能进行人工干预(但这种情况相对较少)。

- 虽然核心是量化模型,但并非完全被动,基金经理和量化团队会:

-

分散化投资:

- 量化模型通常会选择数量较多(几十到上百只) 的股票构建组合,单一个股的持仓比例通常较低(前十大重仓股占比合计一般在20%-40%区间,远低于很多主动基金),这有助于分散非系统性风险(个股风险)。

-

中高仓位运作:

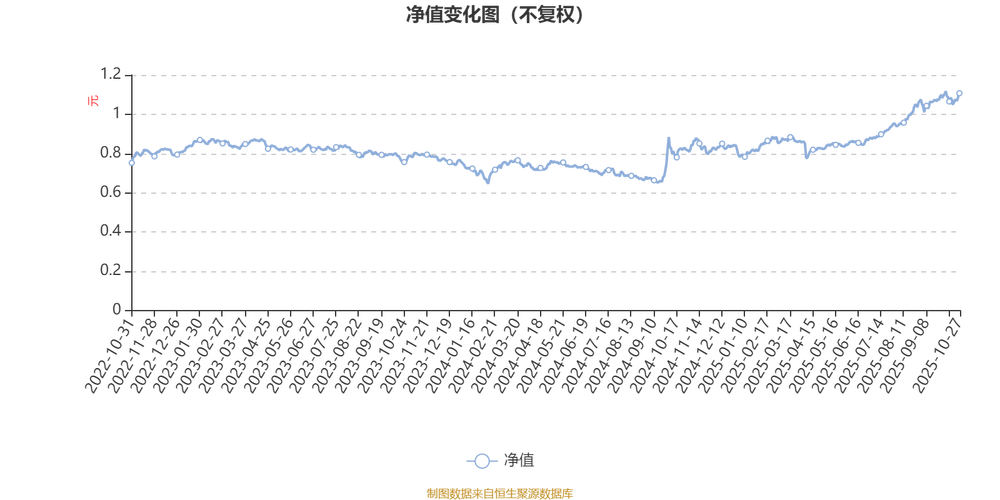

(图片来源网络,侵删)

(图片来源网络,侵删)- 作为一只混合型基金,其股票仓位通常维持在较高水平(80%-95%左右),符合其“精选”和“力争超越基准”的目标,债券等固定收益类资产占比较低,主要作为流动性管理和少量收益增强。

历史业绩表现 (截至2025年5月,请注意过往业绩不代表未来表现)

- 长期表现: 该基金自成立以来,长期业绩表现较为优秀,显著跑赢了其业绩比较基准(沪深300指数85% + 中债总15%)和多数同类混合型基金,在量化基金领域也属于头部梯队。

- 代表性阶段:

- 2025年牛市/熊市: 成立初期经历了市场大幅波动,量化模型在快速变化的市场中面临挑战,短期表现有起伏。

- 2025-2025年价值风格占优: 价值因子表现突出,基金业绩较好。

- 2025年熊市: 股票型基金普遍大跌,该基金也未能幸免,回撤较大(与高仓位有关),但相对基准和部分主动基金仍有一定抗跌性(取决于模型对风险的控制)。

- 2025-2025年结构性行情: 成长、质量因子表现优异,基金业绩亮眼。

- 2025年: 市场风格快速切换,小盘股、周期股表现较好,量化模型适应期,表现相对平淡。

- 2025年: 全市场下跌,基金净值回撤显著。

- 2025年至今: 市场震荡分化,量化策略整体表现相对占优(尤其在小微盘风格活跃期),该基金表现较好。

- 关键指标:

- 年化回报: 长期(如5年以上)年化回报通常能超过10%,显著高于基准。

- 夏普比率: 长期来看,其风险调整后收益(夏普比率)通常优于基准和同类平均,体现了量化模型在控制风险基础上的获取超额收益能力。

- 最大回撤: 作为高仓位混合基金,在熊市中最大回撤可能达到-30%甚至更高(如2025年、2025年),波动性较大。

- 同类排名: 在灵活配置型或偏股混合型基金中,长期排名通常处于前1/4或前1/3水平。

风险特征

- 市场风险: 股票仓位高,净值会随市场整体波动而波动,无法规避系统性风险(如经济衰退、政策重大变化等导致的全市场下跌)。

- 模型风险:

- 模型失效风险: 市场环境发生剧烈变化(如监管政策突变、流动性危机、投资者行为模式改变),可能导致模型依赖的因子失效或效果减弱,导致业绩落后。

- 模型过拟合风险: 模型过于依赖历史数据,可能在新的市场环境中表现不佳。

- 同质化风险: 量化策略在A股市场普及度提高,多家机构使用相似因子和模型,可能导致策略同质化,在特定时期(如风格快速切换或拥挤交易)集体表现不佳。

- 风格暴露风险: 模型可能在特定阶段过度暴露于某些风格因子(如小盘成长、价值等),当该风格逆风时,基金净值会受到较大冲击。

- 流动性风险: 虽然持仓分散,但如果持有的部分小盘股流动性不佳,在市场恐慌或需要大规模调仓时,可能面临冲击成本。

- 高波动性: 由于高仓位和股票属性,基金净值波动率通常高于债券基金和货币基金,也高于部分均衡配置的混合基金。

- 规模风险: 该基金规模较大(截至2025年一季度末,A类份额规模约150亿人民币)。过大的规模可能对量化策略的灵活性构成挑战,尤其是在投资小盘股时,大额买卖可能冲击股价,影响策略效果,这是需要持续关注的风险点。

基金经理与团队

- 核心人物:黎海威 - 该基金的主要基金经理(自2025年成立起管理至今),他是景顺长城量化投资部的总监,国内量化投资领域的领军人物之一,拥有丰富的海外(巴克莱全球投资)和国内量化投资经验,管理经验丰富且稳定。

- 量化团队: 景顺长城拥有国内实力雄厚、经验丰富、人员稳定的量化投资团队,为该基金提供了强大的研究和技术支持,团队的持续研发能力是量化基金长期表现的关键。

费用

- 管理费: 1.50%/年 (行业主动混合基金标准水平)

- 托管费: 0.25%/年

- 申购费: 通常根据申购金额分档,金额越大费率越低(如100万以下1.5%,100万以上1.0%或更低),很多第三方平台有折扣。

- 赎回费: 根据持有时间分档,持有时间越长费率越低(如持有<7天1.5%,7天-1年1.5%,1年-2年0.75%,2年以上0%),鼓励长期持有。

- 注意: 量化基金通常换手率较高,会产生交易佣金(隐性成本),这部分费用会从基金资产中扣除,影响实际净值,投资者需关注基金定期报告中的换手率数据。

适合人群

- 风险承受能力: 中高风险及以上的投资者,能接受基金净值在熊市中出现较大回撤(如-30%甚至更多)。

- 投资期限: 中长期投资者(建议至少3-5年),量化策略的优势需要时间来体现,短期波动难以预测。

- 投资理念: 相信量化投资策略,认同通过系统化模型捕捉市场规律和获取超额收益的理念,不追求“押注”某只牛股或某个主题。

- 配置需求: 适合作为核心权益仓位的一部分,希望获取超越市场平均的长期回报,同时享受分散化投资带来的相对较低的非系统性风险。不适合作为短期交易工具或追求绝对稳健收益的投资者。

- 对基金公司和团队的认可: 认可景顺长城在量化投资领域的专业性和黎海威团队的管理能力。

景顺长城量化精选 (000978) 是一只历史悠久、业绩优秀、策略清晰的量化主动混合基金,其核心优势在于:

- 强大的量化平台和经验丰富的管理团队(黎海威领衔)。

- 长期优秀的超额收益能力(Alpha)。

- 分散化投资降低了个股风险。

- 策略纪律性强,避免人为情绪干扰。

但同时,投资者也需充分认识其风险:

- 高波动性和较大回撤风险(熊市中无法幸免)。

- 模型失效或风格逆风导致的阶段性落后风险。

- 规模过大可能带来的策略灵活性挑战。

- 相对较高的隐性交易成本(换手率高)。

投资建议:

- 适合: 风险承受能力强、投资期限长(3-5年以上)、认同量化投资理念、寻求长期超额收益的投资者。

- 不适合: 风险厌恶型、追求短期收益、或无法承受较大净值波动的投资者。

- 操作: 建议采用定投或分批建仓的方式平滑成本,降低择时风险。长期持有是发挥量化策略优势的关键。

- 关注: 定期查看基金季报/年报,了解其最新持仓、规模变化、换手率以及基金经理对市场和策略的观点,尤其要持续关注规模变化对策略潜在的影响。

在做出投资决策前,请务必:

(图片来源网络,侵删)

- 仔细阅读基金的《招募说明书》和《基金合同》,了解所有详细条款和风险揭示。

- 评估自身的风险承受能力、投资目标和投资期限。

- 考虑将此基金放入整体资产配置中,而非孤立的看待。

希望这份详细的分析能帮助你全面了解景顺长城量化精选基金(000978)!