根据《中华人民共和国企业所得税法》及其实施条例等相关规定,以下项目不得在计算企业所得税应纳税所得额时税前扣除:

绝对禁止扣除的项目(无论何种情况均不可扣除)

-

向投资者支付的股息、红利等权益性投资收益款项

(企业税后利润分配,非经营性支出) -

企业所得税税款

(税款本身不得税前扣除) -

税收滞纳金、罚金、罚款和被没收财物的损失

(包括行政罚款、司法罚金、滞纳金等,因违法行为产生的支出) -

非公益性捐赠支出

(直接向受赠人的捐赠,不符合税法规定的公益性捐赠条件) (图片来源网络,侵删)

(图片来源网络,侵删) -

赞助支出

(非广告性质的赞助,如非关联企业赞助活动、体育赛事等) -

未经核定的准备金支出

(除税法允许的坏账准备、资产减值准备等外,企业自行计提的准备金不得扣除) -

与取得收入无关的其他支出

(如个人消费、家庭支出、与经营无关的担保损失等)

超过扣除限额的部分不得扣除

-

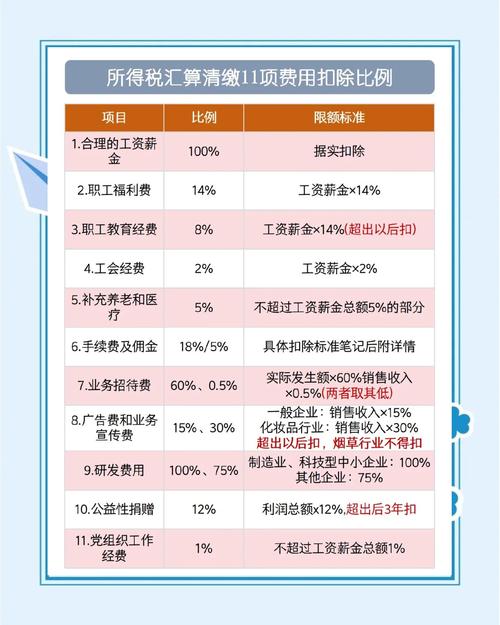

职工福利费、工会经费、职工教育经费

(图片来源网络,侵删)

(图片来源网络,侵删)- 职工福利费:不超过工资薪金总额 14% 的部分准予扣除,超额不得扣除。

- 工会经费:不超过工资薪金总额 2% 的部分准予扣除,超额不得扣除。

- 职工教育经费:不超过工资薪金总额 8% 的部分准予扣除,超额可结转以后年度扣除。

-

业务招待费

- 按发生额的 60% 扣除,但最高不得超过当年销售(营业)收入的 5‰。

(两者取低值,超额部分不得扣除)

- 按发生额的 60% 扣除,但最高不得超过当年销售(营业)收入的 5‰。

-

广告费和业务宣传费

- 一般企业:不超过当年销售(营业)收入 15% 的部分准予扣除,超额可结转以后年度。

- 特殊行业(如化妆品制造、医药制造、饮料制造):不超过 30% 的部分准予扣除。

-

公益性捐赠支出

- 不超过年度利润总额 12% 的部分准予扣除,超额可结转以后三年内扣除。

资本性支出(需分期折旧/摊销,不得一次性扣除)

-

购置固定资产、无形资产等支出

(如购买设备、厂房、专利权等,应通过折旧或摊销分期扣除) -

建造固定资产支出

(如自建厂房、生产线等,计入资产成本,后续折旧扣除)

其他特殊规定不得扣除的项目

-

不合规的发票或凭证

(未取得合法有效凭证的支出,如虚假发票、白条等) -

关联方交易不符合独立交易原则的支出

(未按市场公允价格进行的关联交易,税务机关有权调整) -

企业为投资者或职工支付的商业保险费(除特殊规定外)

(如补充医疗保险、企业年金等,需符合税法规定才能扣除) -

企业内营业机构之间支付的租金、特许权使用费等

(内部交易不得税前扣除)

常见误区与注意事项

-

行政罚款 vs. 经济合同违约金

- 行政罚款(如环保罚款、工商罚款)不得扣除。

- 经济合同违约金(因违约支付的赔偿)可税前扣除(需有合法凭证)。

-

资本化 vs. 费用化

大额修理支出若符合固定资产改良条件(延长寿命/改变用途),需资本化;日常维修费可费用化扣除。

-

跨期费用

权责发生制下,费用需归属当期;预付费用需按受益期分摊。

-

个人支出与经营支出混淆

如股东个人消费计入公司费用,不得扣除。

税前扣除的核心原则

- 相关性:支出必须与企业生产经营活动直接相关。

- 合理性:支出金额需符合商业常规,避免虚增成本。

- 合法性:凭证真实、合法、有效(如发票、合同等)。

- 确定性:支出已实际发生,非预计或计提。

提示:企业应建立健全财务内控制度,严格区分可扣除与不可扣除项目,避免因违规扣除导致税务风险,如有特殊业务(如跨境支付、重组等),建议咨询专业税务机构。