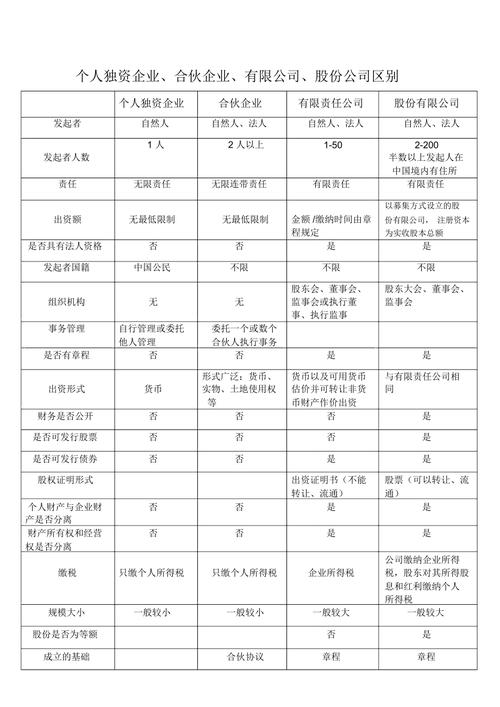

核心区别概览

| 特征 | 个人独资企业 | 合伙企业 |

|---|---|---|

| 投资人数量 | 1个自然人 | 2个或以上自然人/法人/其他组织 |

| 法律人格 | 不具有法人资格 | 不具有法人资格(除特殊有限合伙外) |

| 责任承担 | 无限责任 | 普通合伙人:无限连带责任 有限合伙人:有限责任 |

| 财产性质 | 投资人个人财产与企业财产不区分 | 合伙人出资+合伙积累构成合伙财产(相对独立) |

| 设立条件 | 简单:一个投资人、名称、场所 | 相对复杂:书面合伙协议、名称、场所、出资 |

| 管理方式 | 投资人完全自主决策 | 共同管理或委托执行,决策需协商 |

| 税收处理 | 穿透征税:不交企业所得税,投资人交个人所得税 | 穿透征税:不交企业所得税,各合伙人分别交个人所得税 |

| 企业存续 | 依赖投资人个人(死亡、丧失能力等导致解散) | 更稳定:一个合伙人退出,其他合伙人可继续经营(需协议约定) |

| 融资能力 | 有限,主要依赖个人财产和信用 | 相对较强,可吸引多个合伙人投入资金/资源 |

| 适用场景 | 小规模经营、个人服务、初创期 | 专业服务(律所、会计所)、家族企业、需要多方投入资源的创业项目 |

详细解析

投资人数量

- 个人独资企业: 只能由一个自然人投资设立,这是最核心的特征。

- 合伙企业: 必须由两个或两个以上的合伙人共同出资设立,合伙人可以是自然人,也可以是法人或其他组织(如其他合伙企业、公司等)。

法律人格

- 个人独资企业: 不具有独立的法人资格,它在法律上被视为投资人的延伸,企业财产与投资人的个人财产没有严格的法律界限。

- 合伙企业: 通常也不具有独立的法人资格(在中国法律框架下如此),合伙企业本身不能独立承担民事责任,其债务最终要由合伙人承担。但有限合伙企业中的有限合伙人以其认缴的出资额为限对合伙企业债务承担责任,这使得有限合伙在责任承担上具有类似法人的某些特征(但整体仍非法人)。

责任承担(最关键区别)

- 个人独资企业:

- 投资人承担无限责任。 这意味着:

- 当企业资产不足以清偿到期债务时,投资人必须以其个人的其他财产(如房产、存款、汽车等)来承担无限清偿责任。

- 债权人可以直接向投资人个人追索债务。

- 投资人承担无限责任。 这意味着:

- 合伙企业:

- 普通合伙企业: 所有合伙人均承担无限连带责任。

- 无限责任: 当合伙企业财产不足以清偿债务时,每个合伙人都需用其个人财产承担清偿责任。

- 连带责任: 债权人有权要求任何一个合伙人清偿全部债务,而不必按比例向所有合伙人追讨,该合伙人在清偿后,有权向其他合伙人追偿其应承担的份额。

- 有限合伙企业:

- 普通合伙人: 承担无限连带责任(同上)。

- 有限合伙人: 以其认缴的出资额为限对合伙企业债务承担责任,这意味着,有限合伙人的风险仅限于其投入的资本,个人其他财产受到保护(除非其滥用有限责任地位)。

- 特殊普通合伙企业(如会计师事务所、律师事务所): 对于合伙人因故意或重大过失造成的合伙企业债务,该合伙人承担无限责任或无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担责任,对于非因故意或重大过失造成的债务,全体合伙人承担无限连带责任。

- 普通合伙企业: 所有合伙人均承担无限连带责任。

企业财产

- 个人独资企业: 投资人对本企业的财产依法享有所有权,其有关权利可以依法进行转让或继承。企业财产与投资人的个人财产实质上是混同的,法律上没有严格区分。

- 合伙企业: 合伙人的出资、以合伙企业名义取得的收益和依法取得的其他财产,均为合伙企业的财产。合伙企业的财产具有相对独立性,由全体合伙人共同管理和使用,在合伙企业清算前,合伙人不得请求分割合伙企业的财产(除非法律另有规定或协议约定)。

设立条件与程序

- 个人独资企业:

- 设立条件相对简单:一个投资人、合法的企业名称、固定的生产经营场所、必要的生产经营条件。

- 设立程序简便,通常只需向市场监督管理部门申请登记即可。

- 合伙企业:

- 设立条件相对复杂:至少两个合伙人、书面合伙协议(核心文件,约定出资、权责、利润分配、亏损分担、入伙退伙、解散清算等关键事项)、合法的企业名称、固定的生产经营场所、合伙人的认缴或实缴出资。

- 设立程序比个人独资企业复杂,需要提交合伙协议等更多文件。

管理与决策

- 个人独资企业:

- 投资人享有绝对的控制权和决策权。 企业事务由投资人自行决定,无需与他人协商。

- 投资人可以自行管理企业,也可以委托或聘用他人管理。

- 合伙企业:

- 通常实行共同管理。 合伙人对执行合伙事务享有同等的权利(合伙协议另有约定除外)。

- 决策需协商一致或按约定比例表决。 重大事项(如改变企业名称、经营范围、处分不动产、担保、转让知识产权、聘任外人等)通常需要全体合伙人一致同意(除非协议另有约定)。

- 可以委托一个或数个合伙人对外代表合伙企业,执行合伙事务(执行事务合伙人)。

税收处理

- 共同点: 两者都是税收透明体(或称“穿透实体”)。

- 企业层面不缴纳企业所得税。

- 利润或亏损直接“穿透”到投资人/合伙人层面,由他们缴纳个人所得税。

- 区别:

- 个人独资企业: 企业的生产经营所得,视为投资人的个人经营所得,适用《个人所得税法》中的“经营所得”项目,按5%-35%的五级超额累进税率计算缴纳个人所得税。

- 合伙企业:

- 企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。

- 自然人合伙人: 分得的所得,同样视为“经营所得”,按5%-35%的五级超额累进税率缴纳个人所得税。

- 法人或其他组织合伙人: 分得的所得,需并入其应纳税所得额,缴纳企业所得税。

企业存续与稳定性

- 个人独资企业: 企业的存续高度依赖于投资人个人,如果投资人死亡、丧失民事行为能力或被宣告死亡,且没有继承人继承经营,企业通常需要解散。

- 合伙企业: 企业的存续相对更稳定,一个合伙人的退出(如死亡、丧失能力、退伙等),通常不会直接导致企业解散(除非合伙协议约定或法律规定的特定情形),其他合伙人可以继续经营,或者接纳新的合伙人加入(需协议约定或全体同意)。

融资能力与资源整合

- 个人独资企业: 融资渠道相对单一,主要依赖投资人个人财产、信用以及有限的银行贷款,整合资源的能力有限。

- 合伙企业: 通过吸引多个合伙人,可以汇集更多的资金、技术、经验、客户资源等,融资能力和资源整合能力相对更强,有限合伙形式尤其适合吸引只投资不管理的有限合伙人。

总结与选择建议

-

选择个人独资企业,如果你:

(图片来源网络,侵删)

(图片来源网络,侵删)- 是唯一创业者,希望完全掌控企业。

- 经营规模较小,风险可控,或你愿意承担无限责任。

- 设立过程希望尽可能简单快捷。

- 主要依赖个人技能和资源(如个体工商户、小型工作室、咨询顾问等)。

-

选择合伙企业,如果你:

- 需要多个合伙人共同出资、分担风险、共享资源。

- 经营项目需要多方投入(资金、技术、人脉、管理能力等)。

- 希望企业存续相对稳定,不因个别合伙人变动而轻易解散。

- 需要设计灵活的责任承担机制(如有限合伙中区分普通合伙人和有限合伙人)。

- 适用于专业服务机构(律所、会计师事务所等,常采用特殊普通合伙)、家族企业、风险投资/私募股权基金(常用有限合伙形式)、资源互补型创业团队等。

核心决策点: 责任承担方式(无限 vs 无限连带/有限责任)和投资人数量(1人 vs 多人) 是最根本的区别,在选择时,务必仔细评估项目的风险程度、资金需求、管理复杂度、合作伙伴的信任度以及对个人财产保护的需求。强烈建议在设立前咨询专业的律师和会计师,根据具体情况做出最适合的选择。

(图片来源网络,侵删)