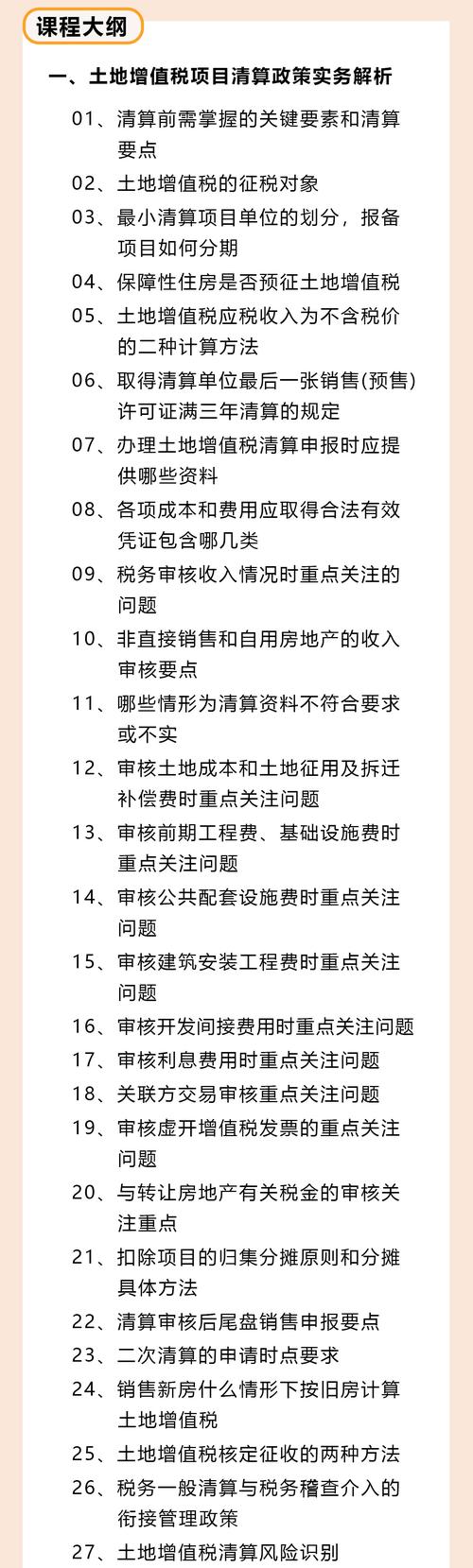

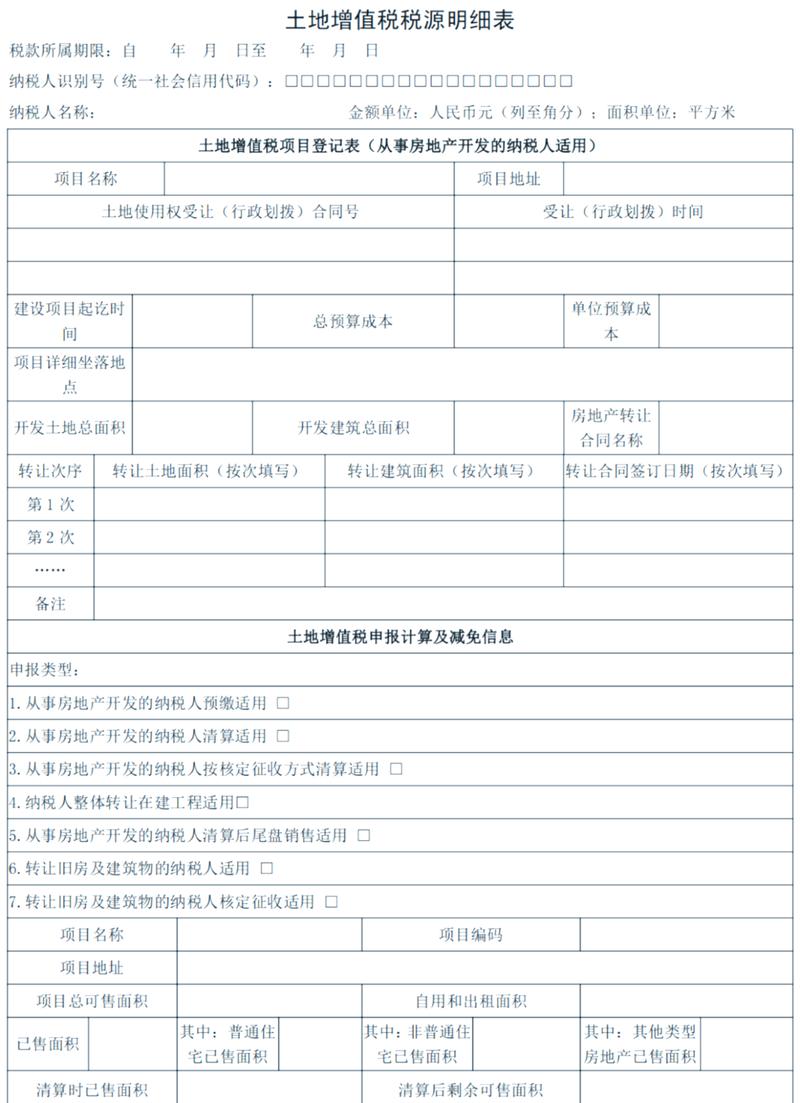

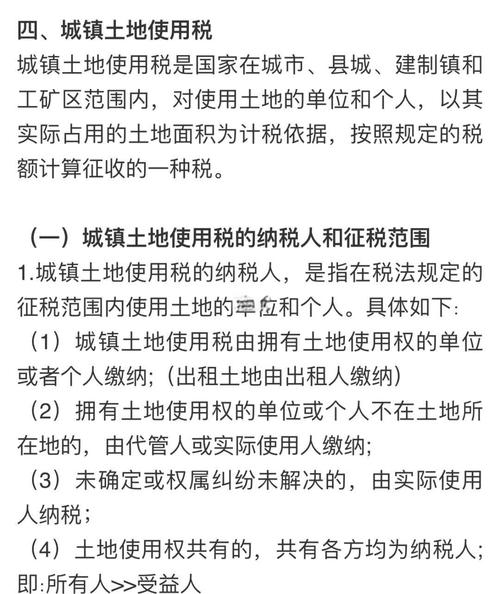

核心计算逻辑

土地增值税 = 增值额 × 适用税率 - 扣除项目金额 × 速算扣除系数

(图片来源网络,侵删)

- 增值额 = 转让房地产收入总额 - 扣除项目金额

- 税率:采用四级超率累进税率(30%~60%)

计算步骤详解

步骤1:确定转让房地产收入总额

- :货币收入、实物收入(如抵债房产)、其他收入(如违约金)。

- 注意:视同销售行为(如用房产投资联营)需按公允价值确认收入。

步骤2:计算扣除项目金额(核心难点)

扣除项目分为以下5类,需严格按税法规定归集:

| 扣除项目类别 | 与计算规则 |

|---|---|

| 取得土地使用权所支付的金额 | - 土地出让金/转让费 - 拆迁补偿费、安置费 - 契税(需提供完税凭证) |

| 房地产开发成本 | - 土地征用及拆迁补偿费:青苗补偿、地上附着物拆除费 - 前期工程费:规划、设计、勘测费 - 建筑安装工程费:材料、人工、设备费 - 基础设施费:道路、供水、供电等 - 公共配套设施费:学校、居委会等(建成后产权属全体业主或无偿移交政府的可扣除) - 开发间接费用:现场管理机构工资、折旧、办公费等(非行政管理部门费用) |

| 房地产开发费用 | - 利息扣除(选其一): ① 据实扣除:能提供金融机构贷款证明且分摊清晰的,利息+(取得土地成本+开发成本)×5%以内 ② 比例扣除:不能分摊利息的,按(取得土地成本+开发成本)×10%计算 - 其他开发费用:管理费、销售费(已含在上述比例中) |

| 与转让房地产相关的税金 | - 城建税(增值税×7%/5%/1%) - 教育费附加(增值税×3%) - 地方教育附加(增值税×2%) - 印花税(销售合同金额×0.05%) 注意:增值税本身不可扣除! |

| 加计扣除(仅限房企) | - 计算公式:(取得土地成本 + 开发成本)× 20% - 目的:补偿房企投资风险,降低税负 |

步骤3:计算增值额

增值额 = 收入总额 - 扣除项目金额总和

关键点:

- 若增值额 ≤ 0,无需缴纳土地增值税。

- 若增值额 > 0,进入下一步税率计算。

步骤4:计算增值率并确定税率

增值率 = 增值额 ÷ 扣除项目金额 × 100%

根据增值率匹配税率:

| 增值率范围 | 税率 | 速算扣除系数 |

|---|---|---|

| ≤50% | 30% | 0% |

| 50%~100%(含100%) | 40% | 5% |

| 100%~200%(含200%) | 50% | 15% |

| >200% | 60% | 35% |

步骤5:计算应纳税额

应纳税额 = 增值额 × 适用税率 - 扣除项目金额 × 速算扣除系数

(图片来源网络,侵删)

实例演示

某房企开发住宅项目,收入1亿元,扣除项目如下:

- 土地成本:2000万元

- 开发成本:3000万元

- 开发费用:按比例法计算((2000+3000)×10%=500万元)

- 税金:城建税+教育费附加+印花税=120万元

- 加计扣除:(2000+3000)×20%=1000万元

计算过程:

- 扣除项目总额 = 2000 + 3000 + 500 + 120 + 1000 = 6620万元

- 增值额 = 10000 - 6620 = 3380万元

- 增值率 = 3380 ÷ 6620 × 100% ≈ 06% → 适用税率40%,速算系数5%

- 应纳税额 = 3380 × 40% - 6620 × 5% = 1352 - 331 = 1021万元

特殊政策与注意事项

-

普通住宅优惠:

增值率 ≤ 20% 的普通住宅,免征土地增值税(需同时满足:容积率>1.0、单套面积<当地规定标准、售价低于同区域均价1.2倍)。

(图片来源网络,侵删)

(图片来源网络,侵删) -

预征与清算:

- 预征:销售时按预征率(如1%~4%)预缴,各地不同。

- 清算:项目竣工销售达85%或取得预售证满3年时清算,多退少补。

-

成本分摊:

多个项目共同发生的成本(如土地、基础设施),需按占地面积/建筑面积/销售收入比例合理分摊。

-

票据要求:

所有扣除项目需提供合法凭证(发票、合同、付款凭证),否则不予扣除。

-

地方政策差异:

如利息扣除比例、普通住宅标准等可能因地而异,需咨询当地税务局。

筹划建议

- 合理控制增值率:通过成本分摊、定价策略,使普通住宅增值率≤20%以享受免税。

- 利息扣除优化:若实际利息高于(土地+开发成本)×5%,选择据实扣除;否则选比例法。

- 利用公共配套:将学校、幼儿园等无偿移交政府,其成本可全额扣除。

- 分期开发:分项目分期清算,避免增值额过高导致高税率。

政策依据

- 核心文件:《中华人民共和国土地增值税暂行条例》及其实施细则

- 补充文件:财税〔2006〕21号、国税发〔2009〕91号(清算规程)、国税发〔2010〕53号(预征管理)

提示:土地增值税计算专业性强,建议结合项目具体数据,并借助专业税务师或财务软件进行测算,确保合规并优化税负。