合伙企业未实际分配利润是一个常见且重要的问题,涉及到会计处理、税务责任、合伙人权益以及企业运营策略等多个方面,以下是对此问题的详细分析:

(图片来源网络,侵删)

📍 核心要点:合伙企业的“先分后税”原则

理解合伙企业未分配利润的关键在于其独特的税收制度——“先分后税”原则。

-

利润确认与分配:

- 合伙企业本身不是企业所得税的纳税主体(特殊类型除外)。

- 每个纳税年度,合伙企业需要计算其应纳税所得额(即利润或亏损)。

- 无论这些利润是否实际以现金或其他形式分配给合伙人,合伙企业都需要根据合伙协议约定的分配比例(或出资比例,若无约定)将应纳税所得额“分配”给各个合伙人,这个“分配”是会计和税务上的概念,不一定是现金支付。

-

税务责任转移:

- 一旦利润被“分配”给合伙人,合伙人就需要就其分得的份额缴纳个人所得税(通常按“经营所得”或“利息、股息、红利所得”等税目)。

- 这意味着:即使合伙企业账上有大量未分配利润,合伙人也可能需要就其应分份额缴税,即使他们一分钱现金都没拿到。

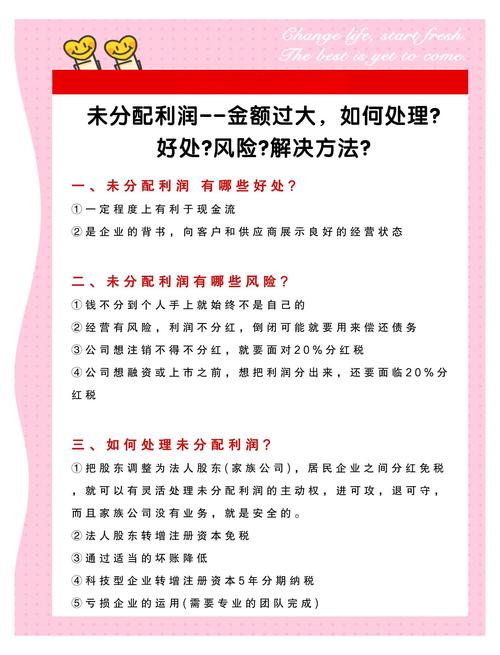

📍 未分配利润的原因分析

企业选择不分配利润通常有以下原因:

(图片来源网络,侵删)

-

企业资金需求:

- 扩大再生产: 购买设备、原材料、增加研发投入、扩大经营规模等需要大量资金。

- 偿还债务: 偿还银行贷款、供应商欠款等,降低财务风险。

- 应对经营风险: 储备流动资金以应对市场波动、季节性需求变化或突发事件。

- 投资新项目: 寻求新的发展机会或进入新领域。

-

合伙人的共同意愿:

- 长期发展战略: 合伙人一致同意将利润用于企业的长期发展和价值增长,以期未来获得更高回报。

- 避税考量(需谨慎): 部分合伙人可能希望通过延迟分配来推迟个人所得税的缴纳(但需注意时间价值和可能的税务风险)。

- 个人资金需求差异: 部分合伙人当前不需要现金,而其他合伙人需要,但为了企业整体利益或协议约束,暂时无法差异化分配。

-

利润质量或现金流问题:

- 账面利润 vs. 现金流: 企业可能实现了会计利润(如增加了应收账款、存货),但缺乏足够的现金进行分配,这是最常见的原因之一。

- 资产变现困难: 利润可能体现在不易快速变现的资产上(如设备、不动产)。

-

合伙协议约定:

(图片来源网络,侵删)

(图片来源网络,侵删)- 协议中可能规定了分配条件(如达到特定利润水平、满足特定财务指标)或分配时间表(如按季度、年度,或需全体合伙人同意)。

- 协议可能允许利润留存用于特定目的(如建立风险准备金、员工激励等)。

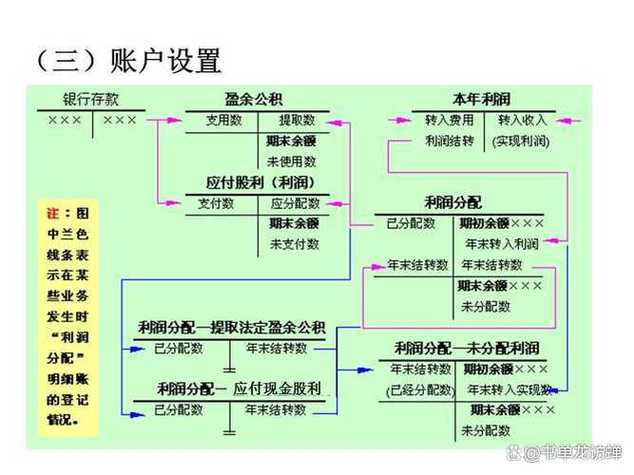

📍 未分配利润的会计处理

- 在合伙企业的资产负债表中,“未分配利润”通常作为所有者权益的一部分列示。

- 在利润表中,年度利润(减去亏损)会转入“未分配利润”科目。

- 未分配利润的余额会逐年累积,反映企业自成立以来累积的、尚未分配给合伙人的利润总额。

📍 对合伙人的影响

- 税务负担: 如前所述,合伙人需就其应分份额缴纳个人所得税,即使未收到现金,这可能导致合伙人需要用自有资金缴税。

- 个人现金流压力: 对于需要现金收入的合伙人来说,长期无法分配利润会造成个人财务压力。

- 投资回报体现: 合伙人的投资回报主要体现为企业权益价值的增长(如净资产增加),而非直接的现金分红,未来企业出售、清算或大额分配时,这部分未分配利润才会转化为实际收益。

- 退出机制影响: 当合伙人退出(转让份额或企业清算)时,其能获得的金额通常包含其对应的累积未分配利润份额。

📍 合伙人应关注的事项与应对策略

-

仔细研读合伙协议:

- 明确利润分配的原则、比例、时间、条件以及是否允许利润留存。

- 了解关于利润分配决策的机制(如是否需要全体同意、多数同意)。

- 检查是否有关于强制分配或特定条件下分配的条款。

-

了解企业财务状况:

- 定期查看财务报表,关注利润表、资产负债表(特别是现金流量表)。

- 询问管理层未分配利润的具体原因和用途规划。

- 评估企业的真实现金流状况,判断是否有能力分配。

-

评估税务影响:

- 务必了解自己每年需要就应分利润份额缴纳的个人所得税金额。

- 合理规划个人现金流,确保有能力缴税。

- 咨询税务专业人士,了解是否有合法的税务筹划空间(但需严格遵守税法)。

-

积极沟通与协商:

- 与其他合伙人及管理层保持开放沟通,表达自己对分配的看法和需求。

- 探讨灵活的分配方案,

- 部分分配: 在满足企业基本资金需求的前提下,分配一部分利润。

- 差异化分配: 如果协议允许且合伙人需求差异大,协商是否允许部分合伙人提前分配(需考虑税务和公平性)。

- 增加分配频率: 在条件允许时,争取更频繁的分配(如季度分配)。

- 贷款/借款: 在极端情况下,合伙人可向企业申请借款(需符合协议和税务规定,避免被视作分配)。

-

考虑退出或转让:

- 如果对企业的利润分配政策长期不满,且无法通过协商改变,可以考虑:

- 向其他合伙人转让自己的份额。

- 在符合协议条件时要求企业清算(但清算可能带来较大税务成本和资产处置问题)。

- 如果对企业的利润分配政策长期不满,且无法通过协商改变,可以考虑:

合伙企业未实际分配利润是正常经营决策的一部分,但其核心在于“先分后税”原则带来的税务责任前置,合伙人必须:

- 理解税务规则: 即使没拿到钱,也可能要为应分利润缴税。

- 明确协议约定: 权利义务以合伙协议为准。

- 关注企业实质: 区分账面利润和实际现金流。

- 主动沟通协商: 在尊重企业整体利益的前提下,争取合理的分配安排。

- 做好个人财务规划: 应对可能的税务负担和现金流需求。

未分配利润如同企业为未来种下的种子,合伙人既要看清土壤的肥沃程度,也要明白自己何时能收获果实。 在商业合作中,清晰的协议、坦诚的沟通和对财务规则的深刻理解,是保障各方权益的关键。💼✨