政策依据(重要前提)

在处理账务前,必须明确适用的免税政策:

(图片来源网络,侵删)

-

小规模纳税人免税政策(最常见):

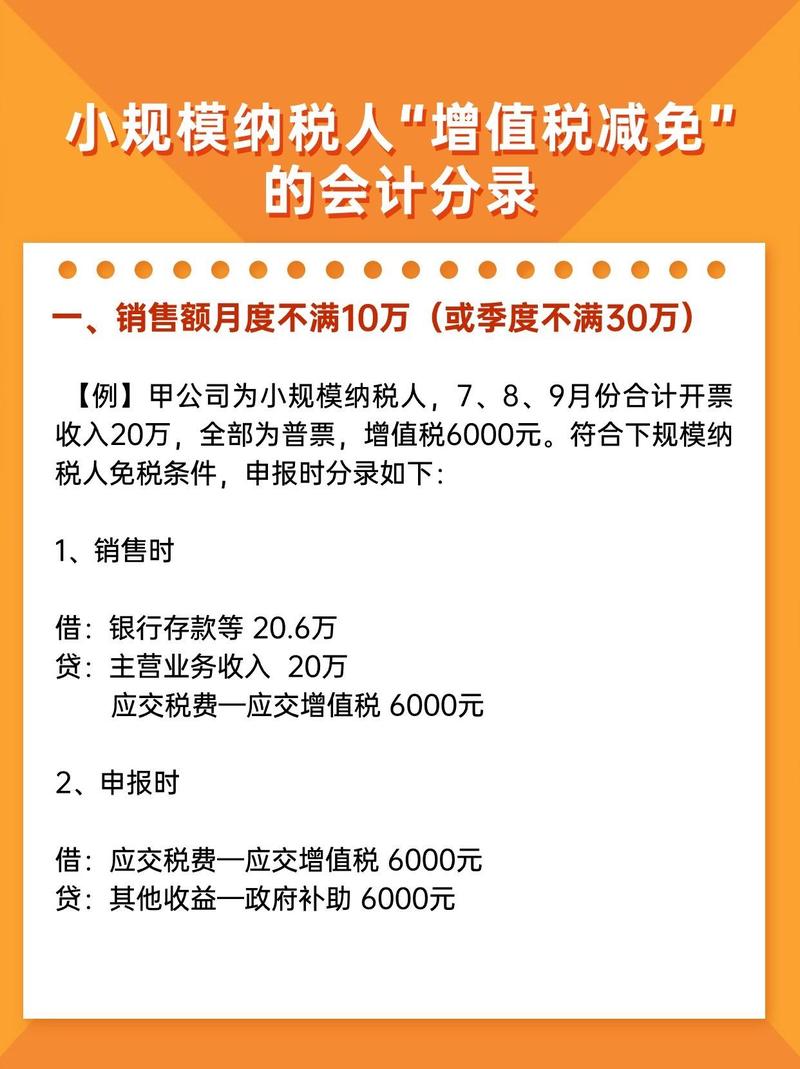

- 政策核心: 月销售额未超过10万元(或季度未超过30万元)的小规模纳税人,免征增值税。

- 关键点:

- 适用于小规模纳税人。

- 销售额包括销售货物、劳务、服务、无形资产和不动产的所有应税行为。

- 以季度或月为纳税期,判断销售额是否超过免税标准。

- 差额征税的,以差额后的销售额判断。

- 开具增值税专用发票的销售额,不能享受免税(需就专票销售额缴税)。

- 预缴税款的,在预缴时即可享受免税,多预缴的税款可申请退还或抵减。

-

其他特定免税政策:

- 销售自产农产品、避孕药品和用具、古旧图书、残疾人福利机构提供的服务等特定项目免征增值税(适用于所有纳税人,包括一般纳税人)。

- 处理原则与小规模纳税人免税类似,但需明确是特定项目免税,而非基于销售额标准的普惠性免税。

账务处理核心原则

- 分开核算: 必须将免税销售额与应税销售额(包括适用征收率的销售额和开具专票的销售额)分开核算,这是享受免税优惠的前提条件。

- 确认收入: 免税销售额仍然属于企业的营业收入,需要按照价税分离的原则确认收入。

- 处理增值税: 免征的增值税额,不通过“应交税费——应交增值税(销项税额)”科目核算,而是直接计入“其他收益”或“营业外收入”科目(具体见下文)。

- 结转增值税: 期末(通常是月末),需要将“应交税费——应交增值税”科目下的明细科目余额进行结转。

具体账务处理步骤(以小规模纳税人免税为例)

步骤1:销售发生时(区分免税与应税)

-

A. 发生免税销售额时:

- 会计分录:

借:银行存款 / 应收账款 / 现金 等 (实际收到的金额,即价税合计) 贷:主营业务收入 / 其他业务收入 (不含税金额 = 收到的金额 / (1 + 征收率)) 贷:应交税费——应交增值税 (按征收率计算的增值税额 = 不含税金额 * 征收率) - 说明:

- 这里虽然计算并计提了增值税额,但不是真正的销项税额,而是为了价税分离和后续结转免税额做准备。

- 征收率: 小规模纳税人通常为3%(特定项目可能为5%,如销售不动产)。

- 关键: 在记账凭证摘要或辅助核算中,必须清晰标注此笔收入为“免税销售额”,以便后续准确区分。

- 会计分录:

-

B. 发生应税销售额时(如开具专票或超过免税标准):

(图片来源网络,侵删)

(图片来源网络,侵删)- 会计分录:

借:银行存款 / 应收账款 / 现金 等 (实际收到的金额,即价税合计) 贷:主营业务收入 / 其他业务收入 (不含税金额 = 收到的金额 / (1 + 征收率)) 贷:应交税费——应交增值税 (按征收率计算的增值税额 = 不含税金额 * 征收率) - 说明: 处理方式与免税销售额在形式上相同,但在摘要或辅助核算中标注为“应税销售额”,这部分计提的增值税额需要实际缴纳。

- 会计分录:

步骤2:期末结转增值税(核心步骤)

在月末(或季末,根据纳税期限),需要将“应交税费——应交增值税”科目下的余额进行结转,重点是将免税部分对应的增值税额转出,体现免税优惠。

-

计算免税销售额对应的增值税额:

- 免税增值税额 = 本期免税销售额(不含税) * 征收率

- 注意: 此金额就是步骤1.A中贷记“应交税费——应交增值税”科目的、对应于免税销售额的那部分金额。

-

会计分录(结转免税额):

借:应交税费——应交增值税 (金额 = 免税增值税额) 贷:其他收益 / 营业外收入 (金额 = 免税增值税额)- 科目选择说明:

- 其他收益: 根据《企业会计准则第16号——政府补助》,小微企业免征增值税属于与日常活动相关的政府补助(税收优惠),应计入“其他收益”科目,这是目前最主流、最规范的做法。

- 营业外收入: 在部分企业或特定情况下(如执行小企业会计准则且未设置“其他收益”科目),也可能计入“营业外收入”,但推荐优先使用“其他收益”。

- 作用: 此分录将免税销售额对应的增值税额,从负债类科目“应交税费”中转出,计入损益类科目“其他收益”或“营业外收入”,直接增加了企业的利润,体现了国家税收减免政策带来的经济利益流入。

- 科目选择说明:

-

结转应税增值税额(如有):

- 如果本期有应税销售额(步骤1.B),计提的增值税额需要保留在“应交税费——应交增值税”科目贷方,表示需要缴纳的增值税。

- 无需做特殊分录,该科目贷方余额即为本期应交增值税额。

步骤3:实际缴纳增值税(如有)

- 如果本期有应税销售额(步骤1.B),需要缴纳相应的增值税:

借:应交税费——应交增值税 (金额 = 本期应交增值税额) 贷:银行存款 / 库存现金

步骤4:增值税申报表填写

- 在增值税纳税申报时:

- 免税销售额: 填入《增值税纳税申报表(小规模纳税人适用)》的“免税销售额” 栏次(第9栏或第10栏,根据具体免税项目选择)。

- 应税销售额: 填入“应征增值税不含税销售额” 栏次(第1栏、第4栏等)。

- 应纳税额: 根据应税销售额和征收率计算,填入“本期应纳税额” 栏次(第15栏)。

- 减免税额: 免征的增值税额,填入“本期免税额” 栏次(第17栏)或对应的“减税额”栏次(如适用其他减征政策)。

- 应补(退)税额: 申报表会自动计算得出(第22栏或第24栏),等于应纳税额减去减免税额,对于完全免税的小规模纳税人,此栏应为0。

举例说明

假设某小规模纳税人(按季度纳税),适用3%征收率,2025年第一季度:

- 免税销售额(开普票):200,000元(价税合计)

- 应税销售额(开专票):50,000元(价税合计)

账务处理:

-

销售发生时:

- 免税销售:

借:银行存款 200,000 贷:主营业务收入 194,174.76 (200,000 / 1.03) 贷:应交税费——应交增值税 5,825.24 (194,174.76 * 3%)(免税销售收入)

- 应税销售:

借:银行存款 50,000 贷:主营业务收入 48,543.69 (50,000 / 1.03) 贷:应交税费——应交增值税 1,456.31 (48,543.69 * 3%)(应税销售收入-开专票)

- 免税销售:

-

季度末结转增值税:

- 计算免税增值税额 = 194,174.76 * 3% = 5,825.24元

- 结转免税额:

借:应交税费——应交增值税 5,825.24 贷:其他收益 5,825.24(结转一季度免征增值税)

- 应税增值税额: 1,456.31元保留在“应交税费——应交增值税”贷方,待缴纳。

-

实际缴纳增值税:

借:应交税费——应交增值税 1,456.31 贷:银行存款 1,456.31

申报表填写(简化示意):

- 第1栏“应征增值税不含税销售额”:48,543.69

- 第9栏“免税销售额”:194,174.76

- 第15栏“本期应纳税额”:1,456.31 (48,543.69 * 3%)

- 第17栏“本期免税额”:5,825.24 (194,174.76 * 3%)

- 第22栏“应纳税额合计”:1,456.31

- 第24栏“本期应补(退)税额”:1,456.31 (需缴纳的税款)

重要注意事项

- 分开核算是前提: 如果未能将免税销售额和应税销售额分开核算,税务机关有权不得享受免税优惠,需就全部销售额缴纳增值税。

- 发票管理:

- 免税销售额不得开具增值税专用发票(如对方要求专票,只能放弃免税,就专票部分缴税)。

- 可以开具增值税普通发票,并在税率栏次选择“免税”或“0%”(根据系统设置和当地要求)。

- 在发票备注栏或系统内明确标注“免税”字样。

- 留存备查资料: 企业应妥善保管能证明符合免税条件的资料,如销售合同、发票、记账凭证、纳税申报表等,以备税务机关检查。

- 政策时效性: 小规模纳税人免税政策(如月10万/季30万)是国家阶段性优惠政策,需关注政策最新变化(如截止日期、标准调整等),处理账务时务必以当前有效政策为准。

- 一般纳税人特定免税项目: 如果是一般纳税人享受特定项目免税(如销售自产农产品),账务处理原则与小规模纳税人免税类似:

- 销售发生时:价税分离,计提销项税额(借:银行存款等,贷:主营业务收入,贷:应交税费——应交增值税(销项税额))。

- 期末结转:将免税项目对应的销项税额转出(借:应交税费——应交增值税(销项税额),贷:其他收益/营业外收入)。

- 关键点:同样需要分开核算免税项目销售额。

- 会计软件设置: 在会计软件中,应设置清晰的会计科目辅助核算或项目核算,确保能准确区分免税销售额和应税销售额,方便期末结转和报表生成。

小微企业免征增值税的账务处理,核心在于“分开核算”和“期末结转免税额”,通过在销售时正确计提增值税(无论免税应税),并在期末将免税部分对应的增值税额从“应交税费”科目转入“其他收益”或“营业外收入”科目,既满足了会计核算的完整性要求,又准确反映了国家税收优惠政策对企业利润的贡献,务必关注政策变化,规范发票管理和资料留存,确保合规享受税收优惠,如有复杂情况或政策疑问,建议咨询专业税务顾问或主管税务机关。