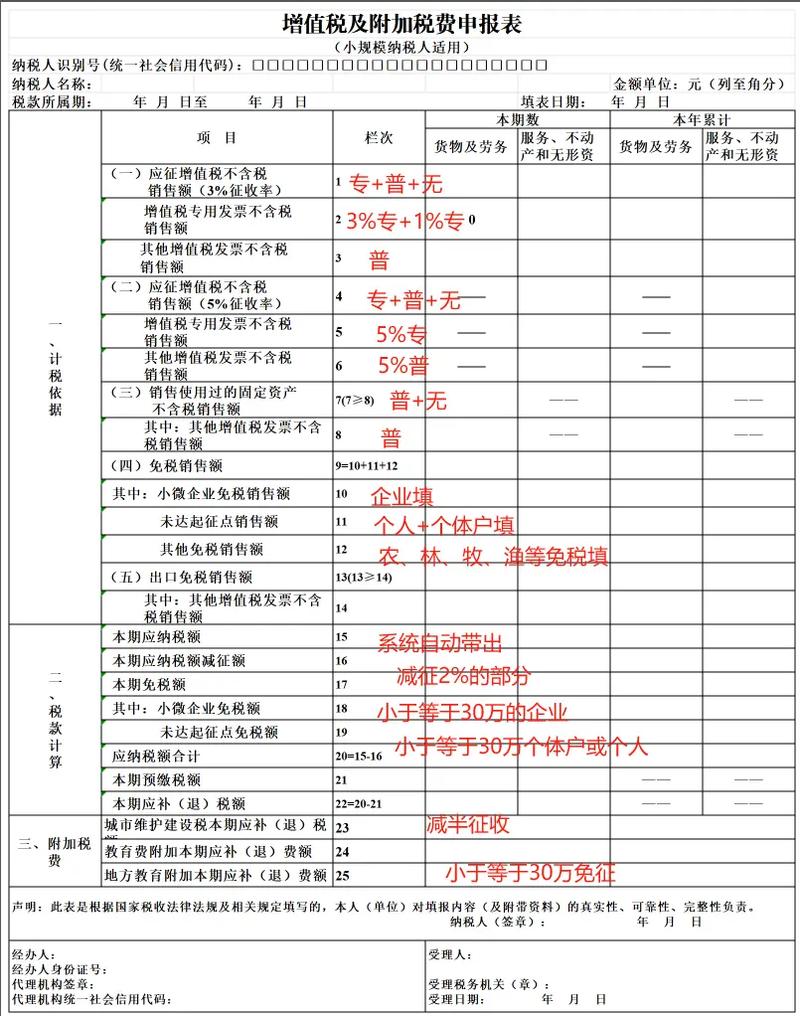

企业所得税纳税申报表填报是财务人员年度工作中的重要环节,涉及政策理解、数据归集和表格填列等多方面内容,以下为您整理一份系统化、可操作的填报指南,涵盖核心流程、关键要点及注意事项,助您高效完成申报工作:

申报表体系概览

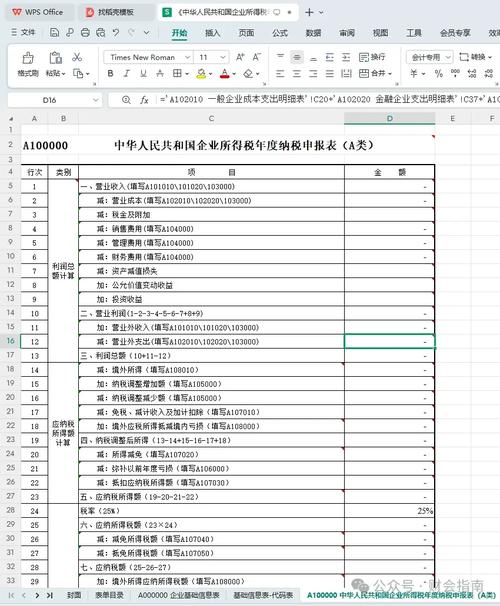

企业所得税申报表采用 “1主表+多附表” 结构,核心表格如下: | 表格类型 | 表格名称 | 核心作用 | |---------------------|-------------------------------|------------------------------------------| | 主表 | A100000 《企业所得税年度纳税申报表(A类)》 | 计算应纳税所得额、应纳税额 | | 收入费用类 | A101010《一般企业收入明细表》等 | 归集营业收入、营业成本、期间费用 | | 纳税调整类 | A105000《纳税调整项目明细表》 | 核心!处理会计与税法差异(如业务招待费) | | 税收优惠类 | A107012《研发费用加计扣除优惠明细表》等 | 享受减免税、加计扣除等优惠 | | 弥补亏损类 | A106000《企业所得税弥补亏损明细表》 | 填报历年亏损弥补情况 | | 境外所得抵免类 | A108000《境外所得税收抵免明细表》 | 处理境外所得抵免 |

填报核心流程(分步指南)

步骤1:基础数据准备

- 必备资料:

- 年度财务报表(资产负债表、利润表、现金流量表)

- 总账、明细账(尤其关注“管理费用”“销售费用”等科目)

- 税收优惠备案文件(如高新技术企业证书、研发项目立项书)

- 境外完税凭证(如有境外所得)

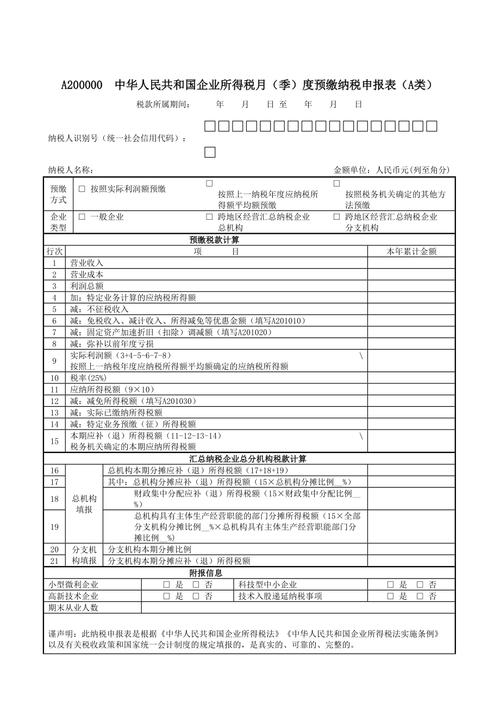

步骤2:主表(A100000)填报逻辑

| 行次 | 项目 | 数据来源 | 关键公式 |

|---|---|---|---|

| 1-13行 | 利润总额 | 直接取自利润表 | 会计利润总额 |

| 14行 | 纳税调整增加额 | A105000表“调增金额”合计 | ∑(各附表调增项) |

| 15行 | 纳税调整减少额 | A105000表“调减金额”合计 | ∑(各附表调减项) |

| 23行 | 应纳税所得额 | 13行+14行-15行-19行(弥补亏损) |

核心计算结果 |

| 25行 | 应纳所得税额 | 23行×25%(或优惠税率) |

法定税率或优惠税率计算 |

| 28行 | 减免所得税额 | A107040表“减免税额” | 如小微企业所得税减免 |

| 31行 | 实际应纳所得税额 | 25行-26行(抵免)-28行(减免) |

最终应缴税额 |

✅ 提示:主表数据需与附表严格勾稽,先填附表再填主表!

步骤3:关键附表填报要点

(1)A105000《纳税调整项目明细表》——重中之重!

| 调整类型 | 常见项目 | 税法规定 | 填报技巧 |

|---|---|---|---|

| 收入类调整 | 视同销售收入(如捐赠) | 按公允价确认收入 | A105010表填列,同步调增收入 |

| 扣除类调整 | 业务招待费 | 发生额60% vs 营业收入0.5% 孰低扣除 | 计算限额,超支部分调增 |

| 广告费和业务宣传费 | 一般企业≤营收15%(化妆品/医药等30%) | 超限额可结转以后年度 | |

| 罚金、罚款 | 不得税前扣除(行政罚款、滞纳金) | 全额调增 | |

| 资产类调整 | 资产折旧/摊销 | 税法最低年限(如设备10年) | 会计折旧>税法折旧时调增 |

| 特殊事项调整 | 公益性捐赠支出 | ≤年度利润总额12% | 超限额部分结转3年 |

⚠️ 易错点:研发费用加计扣除(A107012表)需在A105000表第35行“其他”栏填负数调减!

(2)A107012《研发费用加计扣除优惠明细表》

- 适用范围:制造业企业100%加计,其他企业75%(2025年起统一100%)

- 填报逻辑:

- 归集研发费用(人工、直接投入、折旧等)

- 填列“研发活动”和“研发费用”明细

- 计算加计扣除额:

本年度研发费用×100%

- 必备附件:研发项目立项书、研发费用辅助账、研发人员名单

(3)A106000《弥补亏损明细表》

- 规则:最长弥补期5年(高新技术/科技型中小企业10年)

- 填报关键:

- 填报近10年亏损及弥补情况

- 注意“亏损额”为税法口径(需调增视同销售等)

高频优惠政策填报指引

| 优惠类型 | 政策依据 | 填报表格 | 操作要点 |

|---|---|---|---|

| 小微企业优惠 | 年应纳税所得额≤300万,税率5% | A107040表“减免所得税额” | 分段计算:≤100万部分2.5%,100-300万部分5% |

| 高新技术企业 | 减按15%税率 | A107041表《高新技术企业优惠情况及明细表》 | 需持有有效高新证书,研发占比达标 |

| 固定资产加速折旧 | 设备/器具一次性扣除(2025年) | A105080表《资产折旧摊销情况及纳税调整表》 | 单价≤500万设备可一次性税前扣除 |

申报前必查清单

-

勾稽关系校验:

(图片来源网络,侵删)

(图片来源网络,侵删)- 主表利润总额 = 利润表净利润

- A105000表调整总额 = 主表14行-15行

- 研发费用加计扣除额 = A107012表第51行 × 100%

-

政策时效性:

- 确认优惠是否在有效期内(如高新证书是否过期)

- 2025年新政策:小微企业优惠扩围至300万,研发费加计100%全面实施

-

风险点排查:

- 大额异常调整(如业务招待费超50%)

- 跨期费用(提前列支下年费用)

- 关联交易定价是否合理

电子税务局实操步骤

- 登录系统:进入所在省电子税务局 → “税费申报及缴纳” → “企业所得税年度申报”

- 数据导入:

- 优先使用“财务报表导入”功能(减少手工录入)

- 下载“Excel模板”离线填写后上传

- 风险扫描:申报前点击“风险提示服务”,系统自动校验逻辑错误

- 提交确认:保存后点击“申报”,获取回执(建议截图留存)

常见问题解决

| 问题现象 | 可能原因 | 解决方案 |

|---|---|---|

| 主表与附表数据不平 | 附表未保存或公式错误 | 逐表检查“保存”状态,重新计算 |

| 研发费用无法加计扣除 | 未做“优惠事项备案” | 补充备案后重新申报 |

| 弥补亏损金额不正确 | 以前年度亏损未在系统录入 | 更正往期申报表,补录亏损数据 |

| 申报失败提示“核心征管数据错误” | 财务报表与税务登记信息不一致 | 检查“财务会计制度备案”是否准确 |

官方支持渠道

- 政策查询:国家税务总局官网 → “政策法规库”

- 操作指引:各省电子税务局“下载中心”→《企业所得税申报操作手册》

- 咨询热线:12366纳税服务热线(政策+系统操作)

- 智能工具:电子税务局“智能咨询”机器人(关键词搜索更高效)

最后提醒:企业所得税申报政策性强、细节多,建议企业财务人员:

- 建立申报底稿:留存所有计算过程、政策依据备查;

- 分阶段复核:先由制表人自查,再由主管会计复核;

- 及时更正:发现错误后,在汇算清缴期内(次年5月31日前)可无限次更正申报。

通过系统化梳理与精准填报,既能确保税务合规,又能充分享受政策红利,为企业降本增效,如遇复杂业务(如跨境重组、合并纳税),建议寻求专业税务师协助处理。