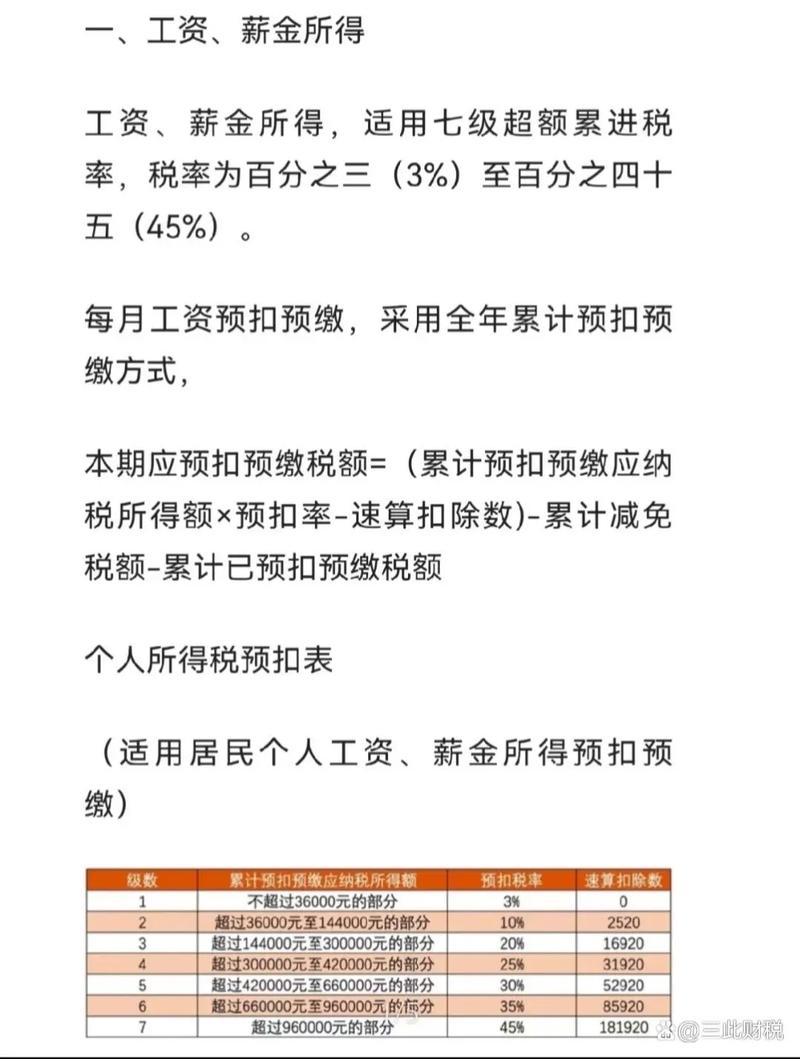

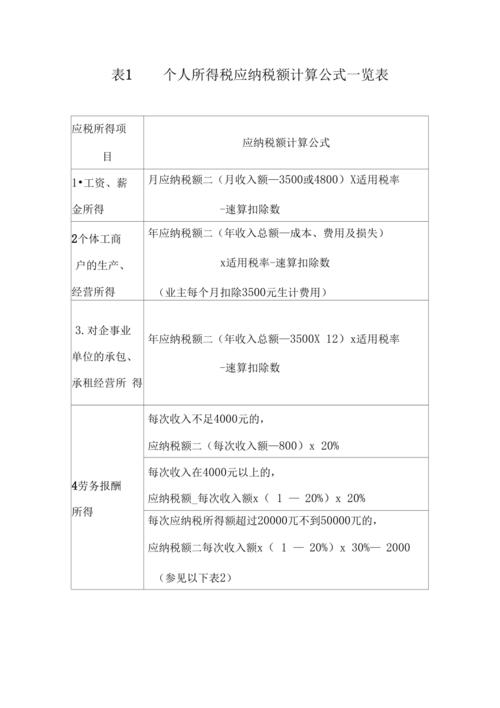

核心税种:个人所得税(经营所得)

个人独资企业的全部利润(或亏损)最终都归属于投资者个人,税务上将其视为投资者的“经营所得”,适用《个人所得税法》中“经营所得”项目的税率和计算方法。

(图片来源网络,侵删)

计算步骤与方法

确定应纳税所得额(税前利润)

这是计算的基础,公式为:

应纳税所得额 = 收入总额 - 成本 - 费用 - 税金 - 损失 - 其他支出 - 允许弥补的以前年度亏损

- 收入总额: 企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入等。

- 成本: 生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费。

- 费用: 生产经营活动中发生的销售费用、管理费用、财务费用(已经计入成本的有关费用除外)。

- 税金: 企业实际缴纳的消费税、城市维护建设税、资源税、土地增值税、出口关税、教育费附加、地方教育附加、房产税、车船税、土地使用税、印花税等相关税费。注意:增值税是价外税,不在此扣除,但缴纳的增值税附征的城建税、教育费附加等可以扣除。

- 损失: 生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

- 其他支出: 除成本、费用、税金、损失外,生产经营活动中发生的与生产经营活动有关的、合理的支出。

- 允许弥补的以前年度亏损: 企业发生的年度亏损,准予向以后年度结转,用以后年度的经营所得弥补,但结转年限最长不得超过五年。

重要扣除规定(特别注意)

- 投资者工资不得扣除: 这是最关键的区别点! 个人独资企业向投资者支付的工资,不能在计算应纳税所得额时作为成本费用扣除,因为投资者的“工资”本质上是对其经营所得的分配,税法规定其经营所得已经包含了这部分“报酬”。

- 生计费用扣除: 虽然投资者工资不能扣除,但税法允许在计算经营所得的应纳税所得额时,扣除投资者本人的“生计费用”,目前标准为每年6万元(即每月5000元),这是对投资者个人基本生活费用的扣除。

- 其他扣除: 投资者及其家庭发生的生活费用不允许在税前扣除,投资者及其家庭共用的固定资产,难以划分的,由税务机关核定其费用扣除标准,符合规定的商业保险费、补充养老保险、补充医疗保险等,在规定比例内可以扣除。

计算应纳个人所得税额

确定了“应纳税所得额”后,适用《个人所得税经营所得税率表》(五级超额累进税率)计算税额。

个人所得税经营所得税率表(个体工商户生产、经营所得和对企事业单位承包经营、承租经营所得适用)

(图片来源网络,侵删)

| 级数 | 全年应纳税所得额 | 税率 (%) | 速算扣除数 |

|---|---|---|---|

| 1 | 不超过30,000元的部分 | 5 | 0 |

| 2 | 超过30,000元至90,000元的部分 | 10 | 1,500 |

| 3 | 超过90,000元至300,000元的部分 | 20 | 10,500 |

| 4 | 超过300,000元至500,000元的部分 | 30 | 40,500 |

| 5 | 超过500,000元的部分 | 35 | 65,500 |

计算公式:

应纳个人所得税额 = 应纳税所得额 × 适用税率 - 速算扣除数

举例说明:

假设某个人独资企业2025年度:

(图片来源网络,侵删)

- 收入总额:1,000,000元

- 成本费用(不含投资者工资):600,000元

- 税金及附加:50,000元

- 其他允许扣除的费用:80,000元

- 无以前年度亏损

计算步骤:

-

计算会计利润(税前利润): 1,000,000 - 600,000 - 50,000 - 80,000 = 270,000元

-

计算应纳税所得额:

- 会计利润:270,000元

- 加:投资者工资(假设企业支付了120,000元工资,但不得扣除) → +120,000元

- 减:投资者生计费用扣除 → -60,000元

- 应纳税所得额 = 270,000 + 120,000 - 60,000 = 330,000元

-

查找税率表:

- 330,000元落在“超过300,000元至500,000元的部分”区间。

- 适用税率:30%

- 速算扣除数:40,500元

-

计算应纳个人所得税额: 应纳税额 = 330,000 × 30% - 40,500 = 99,000 - 40,500 = 58,500元

该个人独资企业的投资者需要就2025年度的经营所得缴纳个人所得税58,500元。

纳税方式

个人独资企业个人所得税的缴纳方式主要有两种:

-

查账征收:

- 适用对象: 会计核算健全,能够准确核算收入、成本、费用的企业。

- 方法: 按照上述步骤,依据企业实际账簿记录计算应纳税所得额和应纳税额。

- 优点: 税负相对公平,能真实反映经营成果。

- 缺点: 对企业财务管理要求高,需要建立规范的账簿体系。

-

核定征收:

- 适用对象: 会计核算不健全,无法准确查账的企业;或者符合规定条件的小型微利企业(但个人独资企业本身不适用企业所得税法的小型微利优惠,核定征收是个人所得税的管理方式)。

- 方法: 由税务机关根据企业实际情况,核定其应税所得率或应纳税额。

- 核定应税所得率: 税务机关核定一个应税所得率(如5%、10%、15%等,行业不同可能不同)。

- 应纳税所得额 = 收入总额 × 核定的应税所得率

- 应纳个人所得税额 = 应纳税所得额 × 适用税率 - 速算扣除数

- 核定应纳税额: 税务机关直接核定一个固定的税额(较少见)。

- 核定应税所得率: 税务机关核定一个应税所得率(如5%、10%、15%等,行业不同可能不同)。

- 优点: 计算简单,对财务要求低。

- 缺点: 税负可能高于或低于实际利润,不够精准;且近年来国家对核定征收政策收紧,范围在缩小。

纳税期限

- 预缴: 个人独资企业个人所得税实行按年计算,分月或分季预缴的办法,投资者需要在月度或季度终了后15日内,向税务机关报送纳税申报表,并预缴税款。

- 汇算清缴: 在年度终了后3个月内(次年1月1日至3月31日),进行汇算清缴,即根据全年实际经营情况,计算出全年应纳税所得额和应纳税额,减除已预缴的税款,多退少补。

关键注意事项

- 区分经营所得与其他所得: 个人独资企业的投资者除了从本企业取得经营所得外,可能还有其他来源的所得(如利息、股息、红利所得,财产转让所得,财产租赁所得等),这些其他所得需要单独按照个人所得税法规定的其他项目(如利息股息红利所得、财产转让所得等)计算纳税,不能并入经营所得一起计税。

- 投资者家庭支出: 投资者及其家庭发生的生活费用、购买汽车、住房等财产支出,以及用于个人和家庭的消费性支出,不得在税前扣除。

- 凭证要求: 无论采用查账征收还是核定征收,企业都应妥善保管所有与收入、成本、费用相关的合法有效凭证(如发票、合同、付款凭证等),以备税务机关检查,核定征收并非意味着不需要凭证。

- 地区差异: 核定征收的应税所得率、具体征管流程等可能存在地区差异,需咨询当地主管税务机关。

- 政策变化: 税收政策可能调整,务必关注最新的税收法规和地方性政策。

个人独资企业个人所得税的核心在于“经营所得”的计算,关键步骤是:

- 准确归集收入总额和可扣除的成本费用(切记投资者工资不可扣,但可扣生计费6万/年)。

- 计算应纳税所得额。

- 套用五级超额累进税率表计算税额。

- 按时进行月/季度预缴和年度汇算清缴。

建议个人独资企业主务必重视财务核算,或者聘请专业的会计人员或代理记账公司,确保税务处理的合规性和准确性,避免因计算错误或凭证不全导致税务风险,如有疑问,及时咨询主管税务机关或专业税务顾问。