企业收入所得税(即企业所得税)的计算方法是一个系统性的过程,核心在于确定应纳税所得额,再乘以适用税率得出应纳税额,以下是详细的计算步骤和关键要素:

(图片来源网络,侵删)

核心计算公式

应纳税额 = 应纳税所得额 × 适用税率

- 应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 允许弥补的以前年度亏损

关键要素详解

收入总额

企业以货币形式和非货币形式从各种来源取得的收入,包括:

- 销售货物收入(主营业务收入)

- 提供劳务收入

- 转让财产收入(如固定资产、无形资产转让)

- 股息、红利等权益性投资收益

- 利息收入

- 租金收入

- 特许权使用费收入

- 接受捐赠收入

- 其他收入(如违约金、逾期未退包装物押金等)

注意:视同销售收入(如将自产产品用于职工福利、对外捐赠)也需计入收入总额。

不征税收入(法定豁免)

- 财政拨款(各级政府拨付的财政资金)

- 依法收取并纳入财政管理的行政事业性收费、政府性基金

- 国务院规定的其他不征税收入

免税收入(政策优惠)

- 国债利息收入

- 符合条件的居民企业之间的股息、红利等权益性投资收益

- 符合条件的非营利组织收入

- 特定项目的减免税收入(如技术转让所得不超过500万元的部分免征,超过部分减半征收)

各项扣除(成本费用)

企业实际发生的与取得收入有关的、合理的支出,准予税前扣除,包括:

(图片来源网络,侵删)

- 成本(销售成本、劳务成本等)

- 税金及附加(消费税、城建税、教育费附加等,不含增值税)

- 期间费用:

- 销售费用(广告费、业务宣传费、运输费等)

- 管理费用(工资薪金、折旧费、办公费、业务招待费等)

- 财务费用(利息支出、手续费等)

- 损失(固定资产盘亏、毁损、报废损失,坏账损失等)

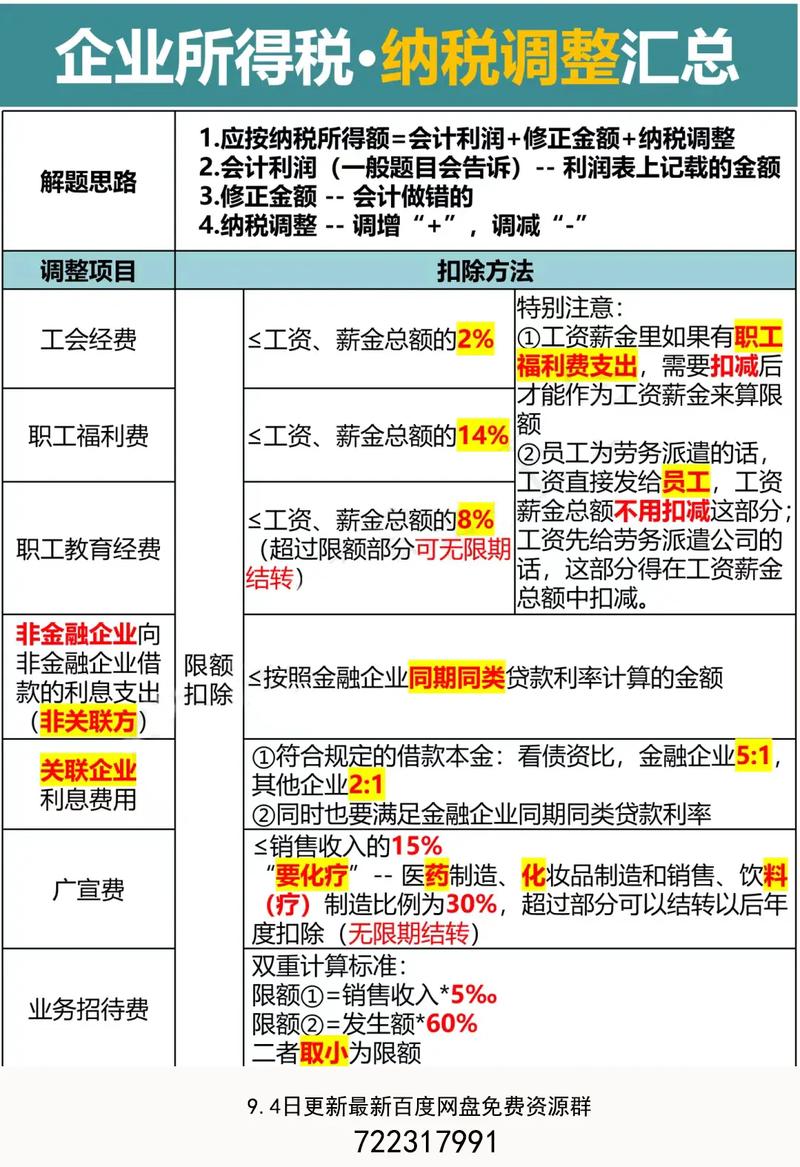

重要扣除限额规定:

- 业务招待费:按发生额的60%扣除,但最高不超过当年销售(营业)收入的5‰。

- 广告费和业务宣传费:不超过当年销售(营业)收入15%的部分准予扣除,超过部分可结转以后年度。

- 职工福利费:不超过工资薪金总额14%的部分准予扣除。

- 工会经费:不超过工资薪金总额2%的部分准予扣除。

- 职工教育经费:不超过工资薪金总额8%的部分准予扣除,超过部分可结转以后年度。

- 公益性捐赠支出:不超过年度利润总额12%的部分准予扣除,超过部分可结转以后三年。

- 利息支出:非金融企业向非金融企业借款的利息支出,不超过按金融企业同期同类贷款利率计算的数额部分。

允许弥补的以前年度亏损

企业纳税年度发生的亏损,准予向以后年度结转,最长不超过5年(高新技术企业等特殊行业可延长至10年)。

适用税率

| 企业类型 | 税率 | 政策依据 |

|---|---|---|

| 一般企业 | 25% | 《企业所得税法》 |

| 小型微利企业 | 5%~20% | 年应纳税所得额≤300万元(2025-2027年政策) |

| 高新技术企业 | 15% | 经认定的高新技术企业 |

| 技术先进型服务企业 | 15% | 经认定的技术先进型服务企业 |

| 西部鼓励类产业企业 | 15% | 设在西部地区且符合鼓励类产业目录 |

| 集成电路/软件企业 | 10%~15% | 符合条件的特定企业 |

小型微利企业优惠(2025-2027年):

- 年应纳税所得额≤300万元:

- ≤100万元部分:减按25%计入应纳税所得额,按20%税率缴纳(实际税率5%)。

- 100万~300万元部分:减按50%计入应纳税所得额,按20%税率缴纳(实际税率10%)。

计算步骤示例

假设某企业2025年数据如下:

(图片来源网络,侵删)

- 收入总额:1000万元

- 成本费用:600万元(含业务招待费10万元)

- 税金及附加:50万元

- 以前年度亏损:30万元

- 无免税收入和不征税收入

计算过程:

-

业务招待费调整:

- 扣除限额1:10万元 × 60% = 6万元

- 扣除限额2:1000万元 × 5‰ = 5万元

- 税前可扣:5万元(取两者较小值)

- 纳税调增:10 - 5 = 5万元

-

应纳税所得额: = 收入总额 - 成本费用 - 税金及附加 + 纳税调增 - 弥补亏损 = 1000 - 600 - 50 + 5 - 30 = 325万元

-

适用税率:

- 假设为一般企业:25%

-

应纳税额: = 325 × 25% = 25万元

特殊注意事项

-

研发费用加计扣除:

- 科技型中小企业:研发费用实际发生额的100%在税前加计扣除(2025年起提高至100%)。

- 其他企业:研发费用实际发生额的100%在税前加计扣除(2025年起统一为100%)。

例:研发费用100万元,税前可扣除200万元。

-

加速折旧政策:

对特定设备、器具(如单价500万元以下)允许一次性税前扣除。

-

境外所得抵免:

居民企业境外所得已在境外缴纳的所得税,可按规定限额抵免。

-

预缴与汇算清缴:

- 按月/季度预缴:根据实际利润额或上一纳税年度平均额预缴。

- 年度汇算清缴:次年5月31日前完成年度申报,多退少补。

政策依据

- 《中华人民共和国企业所得税法》及实施条例

- 《关于小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2025年第6号)

- 《关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2025年第7号)

企业所得税计算的核心是准确核算应纳税所得额,关键在于:

- 全面确认收入(包括视同销售);

- 合规扣除成本费用(注意限额规定);

- 充分享受税收优惠(如小微、高新、研发加计扣除等);

- 弥补以前年度亏损。

建议企业使用财务软件(如金蝶、用友)或聘请专业税务师协助申报,确保符合税法要求并降低税务风险,如有具体业务场景(如跨境投资、重组并购),需进一步咨询税务专家。