企业应纳税所得额的计算是企业所得税的核心环节,其基本公式和计算逻辑如下:

(图片来源网络,侵删)

核心公式

应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 以前年度亏损

分步解析

收入总额

企业以货币形式和非货币形式从各种来源取得的收入,包括:

- 销售货物收入

- 提供劳务收入

- 转让财产收入(如固定资产、无形资产转让)

- 股息、红利等权益性投资收益

- 利息收入(如存款、债券利息)

- 租金收入

- 特许权使用费收入

- 接受捐赠收入

- 其他收入(如违约金、汇兑收益等)

注:收入总额需按权责发生制确认(除另有规定外)。

不征税收入(法定不征税)

- 财政拨款(如财政补助、补贴)

- 依法收取并纳入财政管理的行政事业性收费、政府性基金

- 国务院规定的其他不征税收入(如专项用途财政性资金)

关键点:不征税收入对应的支出不得税前扣除。

(图片来源网络,侵删)

免税收入(法定免税)

- 国债利息收入

- 符合条件的居民企业之间的股息、红利等权益性投资收益

- 在中国境内设立机构、场所的非居民企业从居民企业取得与该机构场所有实际联系的股息、红利等权益性投资收益

- 符合条件的非营利组织的收入

各项扣除(可税前扣除的成本费用)

企业实际发生的与取得收入有关的、合理的支出,包括:

- 成本(销售成本、营业成本等)

- 费用(销售费用、管理费用、财务费用)

- 税金(除企业所得税和可抵扣的增值税外的税金及附加,如消费税、城建税、资源税等)

- 损失(固定资产盘亏、毁损、报废损失,坏账损失等)

- 其他支出(如公益性捐赠支出、工会经费、职工教育经费等)

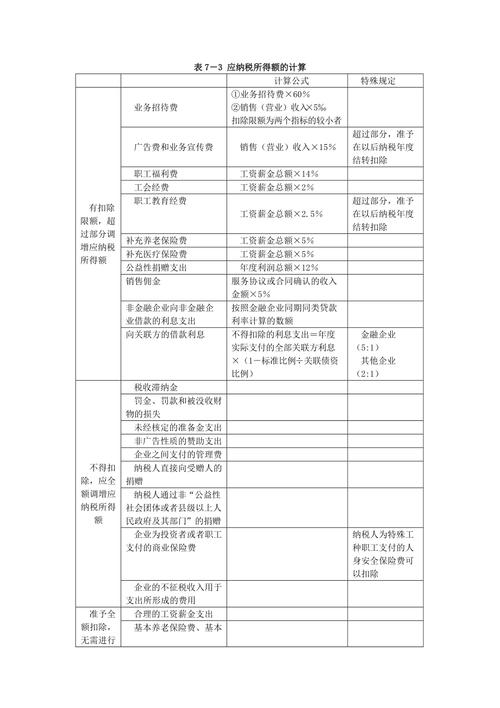

重要扣除限额规定:

- 业务招待费:按发生额的60%扣除,但最高不超过当年销售(营业)收入的5‰。

- 广告费和业务宣传费:不超过当年销售(营业)收入15%的部分准予扣除;超过部分可结转以后年度。

- 公益性捐赠:不超过年度利润总额12%的部分准予扣除;超过部分可结转以后三年。

- 职工福利费:不超过工资薪金总额14%的部分准予扣除。

- 工会经费:不超过工资薪金总额2%的部分准予扣除。

- 职工教育经费:不超过工资薪金总额8%的部分准予扣除;超过部分可结转以后年度。

以前年度亏损

- 企业某一纳税年度发生的亏损,准予向以后年度结转,最长不超过5年(特殊行业如高新技术企业和科技型中小企业可延长至10年)。

- 亏损额 = 税法口径的应纳税所得额负数(非会计利润)。

纳税调整(关键步骤!)

由于会计准则与税法规定存在差异,需在会计利润基础上进行纳税调整,形成应纳税所得额:

应纳税所得额 = 会计利润总额 + 纳税调增项目 - 纳税调减项目

常见调整项目

| 类型 | 调增项目 | 调减项目 |

|---|---|---|

| 收入类 | 视同销售收入(如捐赠、自产产品用于福利) | 免税收入、不征税收入 |

| 扣除类 | 超限额费用(如招待费、广告费) | 加计扣除(如研发费用100%加计扣除) |

| 资产类 | 资产折旧/摊销税会差异(如加速折旧) | 资产减值准备(税法不允许扣除) |

| 其他 | 罚款、滞纳金等不得扣除支出 | 前五年内未弥补亏损 |

最终计算逻辑

- 会计利润:按企业会计准则核算的利润总额。

- 纳税调整:

- 调增:税法不允许扣除或超限额的费用、税法要求确认但会计未确认的收入等。

- 调减:免税收入、不征税收入、加计扣除、弥补亏损等。

- 应纳税所得额:

应纳税所得额 = 会计利润 + 纳税调增额 - 纳税调减额

应纳企业所得税额计算

应纳企业所得税额 = 应纳税所得额 × 适用税率 - 减免税额 - 抵免税额

- 适用税率:

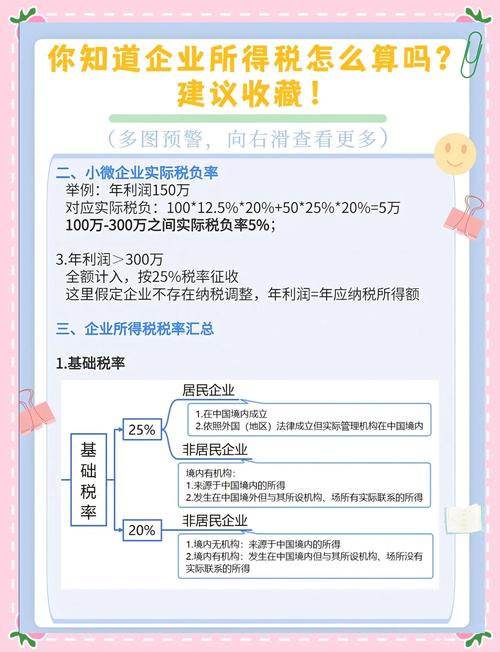

- 一般企业:25%

- 小型微利企业:年所得≤300万元,税率分档(如5%、10%)

- 高新技术企业:15%

- 其他优惠税率(如西部大开发、集成电路企业等)

- 减免税额:如技术转让所得减免(500万以内免,超过部分减半)。

- 抵免税额:如境外已缴所得税抵免(直接抵免或间接抵免)。

示例

某企业年度数据:

- 会计利润:500万元

- 纳税调增:业务招待费超支20万元,税收滞纳金5万元

- 纳税调减:国债利息收入30万元,研发费用加计扣除50万元

- 弥补以前年度亏损:40万元

计算过程:

应纳税所得额 = 500 + (20 + 5) - (30 + 50) - 40 = 405万元

应纳企业所得税(假设税率25%):

405 × 25% = 101.25万元

关键注意事项

- 税会差异调整是核心难点,需严格依据《企业所得税法》及其实施条例。

- 凭证合规性:扣除项目需提供合法有效凭证(如发票、合同、付款记录)。

- 政策时效性:税收优惠(如研发费用加计扣除比例)可能随政策调整而变化。

- 特殊业务处理:如企业重组、跨境交易等需单独适用特别规定。

建议企业财务人员结合具体业务,对照最新税法规定进行计算,必要时咨询专业税务师或税务机关,确保合规性和准确性。