企业所得税年度纳税申报表是企业在一个纳税年度结束后,向税务机关申报其应纳税所得额和应纳所得税额的重要法律文件,它是一个综合性报表体系,由主表和一系列附表组成,全面反映企业的收入、成本、费用、利润、纳税调整、税收优惠、应纳税额等信息。

(图片来源网络,侵删)

以下是关于企业所得税年度纳税申报表的详细说明:

核心组成部分

-

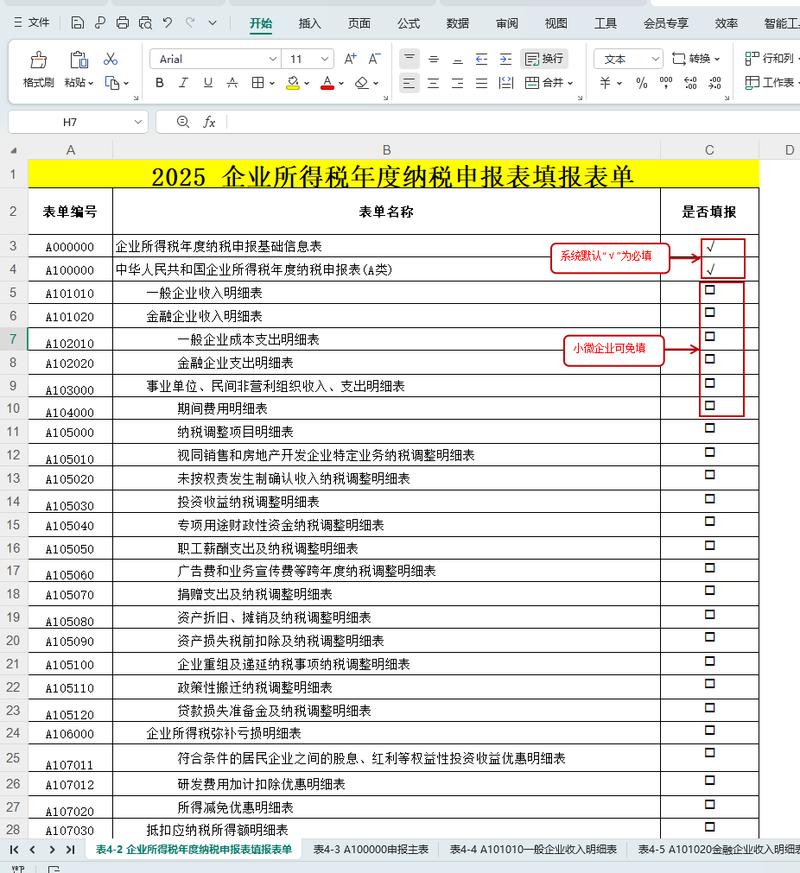

《中华人民共和国企业所得税年度纳税申报表(A类)》(主表)

- 作用: 这是整个申报体系的核心,汇总所有附表的数据,最终计算出企业当年度的应纳税所得额和应纳所得税额。

- 主要项目:

- 利润总额计算: 填报企业按会计准则核算的利润总额(来源于利润表)。

- 应纳税所得额计算: 在利润总额基础上,进行纳税调整(增加或减少),得出应纳税所得额,这是企业所得税计算的关键步骤。

- 应纳税额计算: 根据应纳税所得额乘以适用税率(通常为25%,小型微利企业等有优惠税率),计算出应纳所得税额。

- 应纳税额调整: 包括减免所得税额、抵免所得税额、境外所得应纳所得税额、境外所得抵免所得税额等。

- 实际应纳所得税额: 最终计算出的企业本年度应缴纳的企业所得税额。

- 本年应补(退)的所得税额: 考虑已预缴税款后的最终补缴或退税金额。

-

附表(一级附表)

- 作用: 对主表中的特定项目进行详细计算和说明,是主表数据的基础来源,主要包括:

- 《一般企业收入明细表》(A101010):详细填报企业的主营业务收入、其他业务收入、营业外收入等。

- 《金融企业收入明细表》(A101020):适用于金融企业。

- 《一般企业成本支出明细表》(A102010):详细填报企业的主营业务成本、其他业务成本、营业外支出等。

- 《金融企业支出明细表》(A102025):适用于金融企业。

- 《事业单位、民间非营利组织收入、支出明细表》(A103000):适用于事业单位和民间非营利组织。

- 《期间费用明细表》(A104000):详细填报销售费用、管理费用、财务费用、研发费用等期间费用。

- 《纳税调整项目明细表》(A105000):极其重要! 用于填报会计处理与税法规定存在差异的所有项目(即纳税调整),包括:

- 收入类调整项目(如:视同销售收入、未按权责发生制确认的收入、政府补助等)

- 扣除类调整项目(如:业务招待费、广告费和业务宣传费、职工薪酬、捐赠支出、利息支出、罚金罚款等)

- 资产类调整项目(如:资产折旧/摊销、资产减值准备、资产损失等)

- 特殊事项调整项目(如:企业重组、政策性搬迁等)

- 特别纳税调整应税所得

- 《企业所得税弥补亏损明细表》(A106000):用于填报企业历年亏损的结转和弥补情况。

- 《免税、减计收入及加计扣除优惠明细表》(A107010):填报各项税收优惠,如:免税收入(国债利息、股息红利等)、减计收入(资源综合利用等)、加计扣除(研发费用、残疾人工资加计扣除等)。

- 《所得减免优惠明细表》(A107020):填报从事农、林、牧、渔业项目,国家重点扶持的公共基础设施项目,环境保护、节能节水项目,符合条件的技术转让等所得的减免税。

- 《抵扣应纳税所得额明细表》(A107030):填报创业投资企业抵扣应纳税所得额优惠。

- 《减免所得税优惠明细表》(A107040):填报符合条件的小型微利企业、高新技术企业、民族自治地方企业、其他专项优惠等减免所得税额。

- 《税额抵免优惠明细表》(A107050):填报企业购置并实际使用环境保护、节能节水、安全生产等专用设备的投资额抵免企业所得税额。

- 《境外所得税收抵免明细表》(A108000):填报企业来源于中国境外的所得,已缴纳境外所得税的抵免情况。

- 《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000):适用于跨地区经营汇总纳税的总机构。

- 作用: 对主表中的特定项目进行详细计算和说明,是主表数据的基础来源,主要包括:

-

二级附表

- 作用: 对某些一级附表中的复杂项目进行更详细的计算和说明。

- 针对《纳税调整项目明细表》(A105000)中的特定项目,有专门的二级附表:

- 《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

- 《未按权责发生制确认收入纳税调整明细表》(A105020)

- 《投资收益纳税调整明细表》(A105030)

- 《专项用途财政性资金纳税调整明细表》(A105040)

- 《职工薪酬支出及纳税调整明细表》(A105050)

- 《广告费和业务宣传费跨年度纳税调整明细表》(A105060)

- 《捐赠支出及纳税调整明细表》(A105070)

- 《资产折旧、摊销及纳税调整明细表》(A105080)

- 《资产损失税前扣除及纳税调整明细表》(A105090)

- 《企业重组及递延纳税事项纳税调整明细表》(A105100)

- 《政策性搬迁纳税调整明细表》(A105110)

- 《贷款损失准备金及纳税调整明细表》(A105120)

- 针对《免税、减计收入及加计扣除优惠明细表》(A107010)中的研发费用加计扣除,有:

《研发费用加计扣除优惠明细表》(A107012)

- 针对《境外所得税收抵免明细表》(A108000),有:

- 《境外所得纳税调整后所得明细表》(A108010)

- 《境外分支机构弥补亏损明细表》(A108020)

- 《跨年度结转抵免境外所得税明细表》(A108030)

- 针对《纳税调整项目明细表》(A105000)中的特定项目,有专门的二级附表:

- 作用: 对某些一级附表中的复杂项目进行更详细的计算和说明。

申报流程与关键点

-

准备阶段:

- 完成年度财务决算: 确保年度财务报表(资产负债表、利润表、现金流量表、所有者权益变动表及报表附注)已经编制完成并经审计(如需)。

- 收集整理资料: 汇集全年所有涉税凭证、合同、账簿、发票、备案资料、税收优惠相关证明文件等。

- 进行纳税调整: 这是核心难点,需要逐项对照税法规定,检查会计处理与税法规定的差异,确定需要调整的项目和金额,重点关注:

- 收入确认时点和金额(如预收账款、分期收款、视同销售)。

- 成本费用扣除标准(如业务招待费、广告宣传费、职工福利费、工会经费、教育经费、捐赠支出、利息支出、资产折旧摊销年限和方法、资产损失等)。

- 税收优惠项目(如研发费用加计扣除、高新技术企业优惠、小型微利企业优惠、免税收入等)是否满足条件并正确计算。

- 亏损弥补是否准确。

- 境外所得抵免计算是否正确。

- 计算预缴税款: 汇总全年已预缴的企业所得税税款。

-

填报阶段:

- 先填附表,后填主表: 严格按照“从明细到汇总”的原则填报,先填写最底层的二级附表(如需要),再填写一级附表,最后将一级附表的数据汇总到主表。

- 确保勾稽关系正确: 主表与附表之间、附表与附表之间存在严格的逻辑关系(勾稽关系),填报时必须保持一致,主表中的“利润总额”应等于利润表中的利润总额;《纳税调整项目明细表》(A105000)的合计数应直接影响主表中的“纳税调整增加额”和“纳税调整减少额”。

- 准确填写基础信息: 主表封面页需要填写企业基本信息、会计政策、会计估计变更、主要股东及分红情况等。

-

审核与提交阶段:

- 内部复核: 填报完成后,务必进行多轮内部审核,检查数据准确性、逻辑一致性、政策适用性,重点关注纳税调整和税收优惠项目。

- 利用申报软件: 目前企业所得税年度申报基本通过电子税务局进行,申报软件内置校验规则,会提示错误或警告信息,需根据提示修改。

- 正式申报: 在规定期限内(通常为年度终了之日起5个月内,如遇节假日顺延),通过电子税务局提交完整的年度纳税申报表(主表+所有相关附表)及财务报表。

重要注意事项

- 申报期限: 年度终了之日起5个月内(2025年度的申报应在2025年5月31日前完成),逾期申报将面临罚款和滞纳金。

- 真实性与准确性: 企业对申报数据的真实性、准确性、完整性负法律责任,虚假申报、偷逃税款将面临严厉处罚。

- 政策更新: 企业所得税政策(特别是税收优惠政策)更新较快,申报前务必确认适用于本年度的最新政策规定,关注国家税务总局及主管税务机关发布的公告和解读。

- 留存备查资料: 享受税收优惠事项(如研发费用加计扣除、高新技术企业优惠等)已从“审批”改为“备案”或“自行判别、申报享受、相关资料留存备查”,企业必须按照规定完整、妥善保管相关证明资料,以备税务机关后续核查。

- 汇算清缴: 年度申报的过程本身就是企业所得税汇算清缴的核心环节,汇算清缴的结果(应补/退税额)需要在年度申报表中体现并完成相应税款缴纳或申请退税。

- 专业支持: 企业所得税年度申报涉及复杂的税法规定和会计处理差异,对于业务复杂、涉及大量调整或优惠的企业,建议寻求专业税务师或会计师的帮助,以确保申报合规,有效防范税务风险,充分享受税收优惠。

如何获取申报表

- 电子税务局: 最主要的获取和填报渠道,登录所在省(市)的电子税务局,在“企业所得税年度申报”模块中,系统会自动生成或提供标准格式的申报表(主表及附表)供在线填写。

- 国家税务总局官网: 国家税务总局官网(www.chinatax.gov.cn)会发布最新的企业所得税年度纳税申报表(A类)及其填报说明的官方文件(通常为公告形式)。

- 主管税务机关办税服务厅: 可前往领取纸质申报表(较少使用)。

企业所得税年度纳税申报表是一个结构严谨、逻辑清晰、内容详尽的报表体系,其核心在于主表汇总计算最终税额,附表(尤其是《纳税调整项目明细表》A105000和各类优惠明细表)提供详细计算依据,企业必须基于准确的财务数据,严格依据税法规定进行纳税调整,正确计算和享受税收优惠,在规定期限内完成申报,理解申报表的结构、掌握纳税调整方法、关注最新政策是成功完成年度申报的关键,如有疑问,务必咨询主管税务机关或专业税务顾问。