并非所有企业都需要缴纳企业所得税,以下是一些完全免征企业所得税或实际上不缴纳企业所得税的企业类型或情况:

(图片来源网络,侵删)

完全免征企业所得税的企业类型(符合特定条件)

-

符合条件的非营利组织:

- 定义: 依据国家法律、法规设立或登记的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校等。

- 免税条件(核心): 其收入主要用于符合其设立宗旨的公益事业,并且不分配利润。

- 免税收入范围:

- 接受其他单位或者个人捐赠的收入。

- 除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入(但不包括因政府购买服务取得的收入)。

- 按照省级以上民政、财政部门规定收取的会费。

- 不征税收入和免税收入孳生的银行存款利息收入。

- 财政部、国家税务总局规定的其他收入。

- 关键点: 非营利组织如果从事营利性活动(如开办企业、销售商品、提供服务取得经营性收入),这部分收入通常需要缴纳企业所得税,免税仅限于上述列举的、符合公益目的的收入,且需向税务机关申请认定资格。

-

个人独资企业和合伙企业:

- 性质: 这两种企业形式不具有法人资格,在法律上被视为“人的集合”而非独立于投资者的实体。

- 税务处理: 它们本身不是企业所得税的纳税义务人,其生产经营所得(包括利润)被视为投资者(个人独资企业的业主、合伙企业的合伙人)的个人所得。

- 纳税方式: 投资者需要就其从企业分得的全部生产经营所得(无论是否实际分配),缴纳个人所得税(适用“经营所得”项目,5%-35%的超额累进税率)。

- 企业层面无需缴纳企业所得税,税负由投资者个人承担。

-

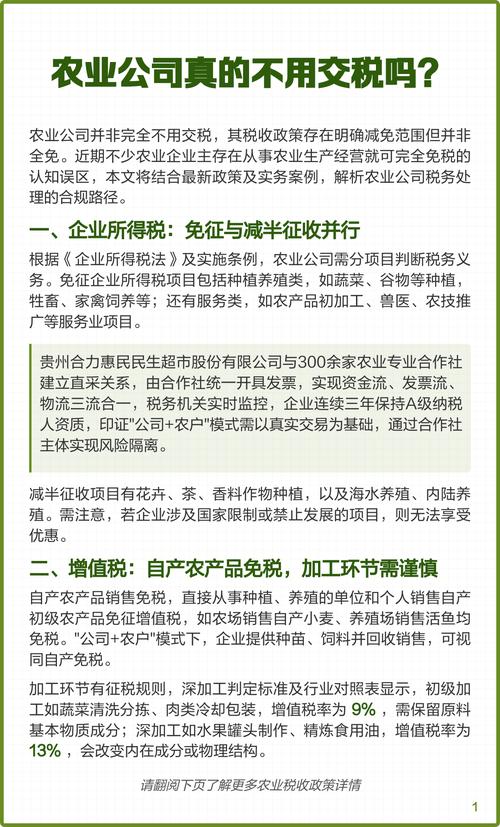

农民专业合作社:

- 定义: 依照《中华人民共和国农民专业合作社法》设立和登记的,在农村家庭承包经营基础上,农产品的生产经营者或者农业生产经营服务的提供者、利用者,自愿联合、民主管理的互助性经济组织。

- 免税政策: 对农民专业合作社销售本社成员生产的农产品,视同农业生产者销售自产农产品,免征增值税,更重要的是,农民专业合作社从事农、林、牧、渔业项目的所得,可以免征或减征企业所得税。

- 具体免税项目:

- 蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植。

- 农作物新品种的选育。

- 中药材的种植。

- 林木的培育和种植。

- 牲畜、家禽的饲养。

- 林产品的采集。

- 灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目。

- 远洋捕捞。

- 关键点: 免税仅限于上述列举的、符合政策规定的农、林、牧、渔业项目所得,如果合作社从事非农项目(如加工、贸易、服务等),其所得需要依法缴纳企业所得税。

实际上不缴纳企业所得税的情况(非完全免税,但税负为零或极低)

-

年度应纳税所得额为零或亏损的企业:

(图片来源网络,侵删)

(图片来源网络,侵删)- 原理: 企业所得税是针对利润(应纳税所得额) 征收的,如果企业在纳税年度内没有利润(收入-成本-费用-损失等=0),或者发生了亏损(计算结果为负数),那么其应纳企业所得税额为零。

- 注意: 这只是该年度不交税,不等于企业被免税,亏损可以在以后年度依法结转弥补(最长不超过5年),企业仍需按规定进行纳税申报。

-

享受特定税收优惠政策且税额为零的企业:

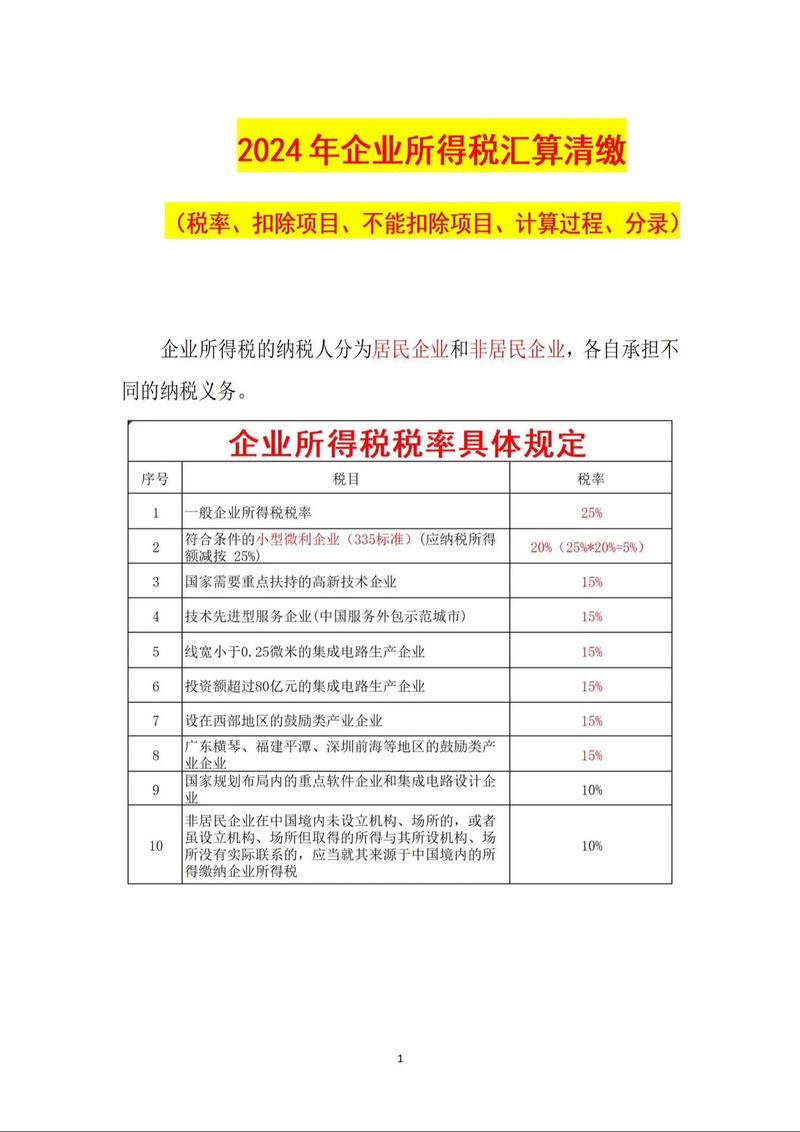

- 小微企业普惠性税收减免: 对于符合条件的小型微利企业(年应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等),其年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%);超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负10%)。如果年应纳税所得额很低(例如低于1万元),计算出的税额可能为零或极低。

- 特定项目免税: 企业从事符合条件的环境保护、节能节水项目(如公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造等),其项目所得自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收,在前三年免税期内,该项目所得部分税额为零。

- 技术转让所得减免: 居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税,如果技术转让所得低于500万,则该部分所得税额为零。

- 其他特定优惠: 如从事国家重点扶持的公共基础设施项目投资经营、符合条件的技术转让、符合条件的集成电路生产和软件企业、动漫企业等,在特定期间或特定条件下,可能享受免税待遇,导致当期税额为零。

重要提醒

- “不交税”不等于“不申报”: 除了个人独资企业和合伙企业(投资者交个税),其他所有类型的企业(包括亏损企业、享受免税优惠的非营利组织、农民专业合作社等),只要进行了工商登记,通常都需要按规定进行企业所得税的纳税申报(即使应纳税额为零),不申报会面临税务处罚。

- 资格认定是前提: 非营利组织免税资格、农民专业合作社免税项目、小微企业资格、技术转让免税等,都需要满足法定的条件并按规定向税务机关申请认定或备案,不能自动享受。

- 政策动态变化: 税收优惠政策会根据国家经济形势和产业政策进行调整,企业应关注最新的税收法规和政策文件。

- 区分“免税”与“不征税”: “免税收入”是本身属于应税范围,但国家给予优惠而免于征税(如符合条件的非营利组织捐赠收入、技术转让所得等)。“不征税收入”是本身就不属于应税范围的收入(如财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金等),两者处理方式不同,但最终效果都是该部分收入不计入应纳税所得额。

- 咨询专业人士: 企业税务情况复杂,建议在设立企业或进行业务规划时,咨询专业的会计师或税务顾问,确保准确理解和适用税收政策,合法合规经营。

- 真正意义上完全免征企业所得税(企业层面无需缴纳)的主要是:符合条件的非营利组织(其符合条件的公益性收入)、个人独资企业、合伙企业、农民专业合作社(其符合条件的农、林、牧、渔业项目所得)。

- 实际上不缴纳企业所得税(当期税额为零)的情况主要是:亏损企业、年度应纳税所得额为零的企业、以及享受特定免税优惠(如小微企业低税负、项目前三免、技术转让500万内免税等)导致当期税额为零的企业。

理解这些区别对于企业税务规划至关重要,务必以最新的税法规定和税务机关的解释为准。

(图片来源网络,侵删)