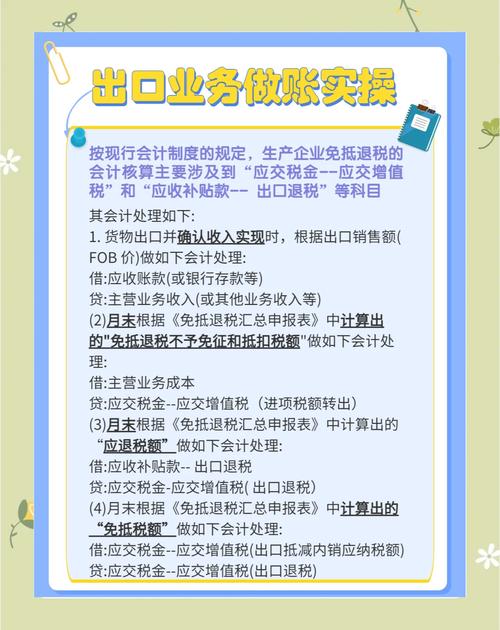

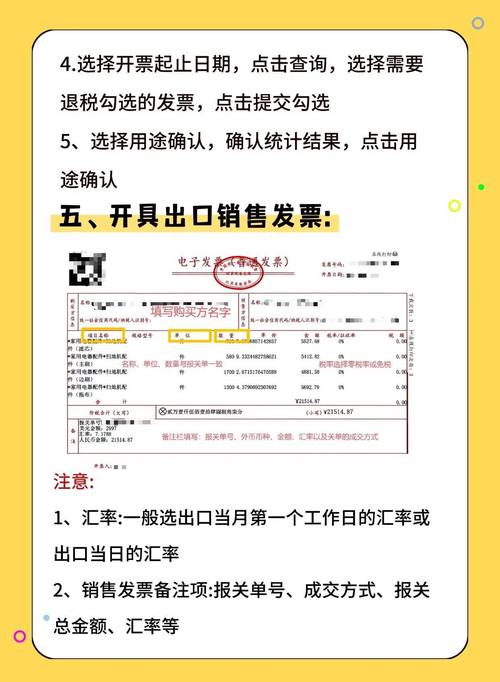

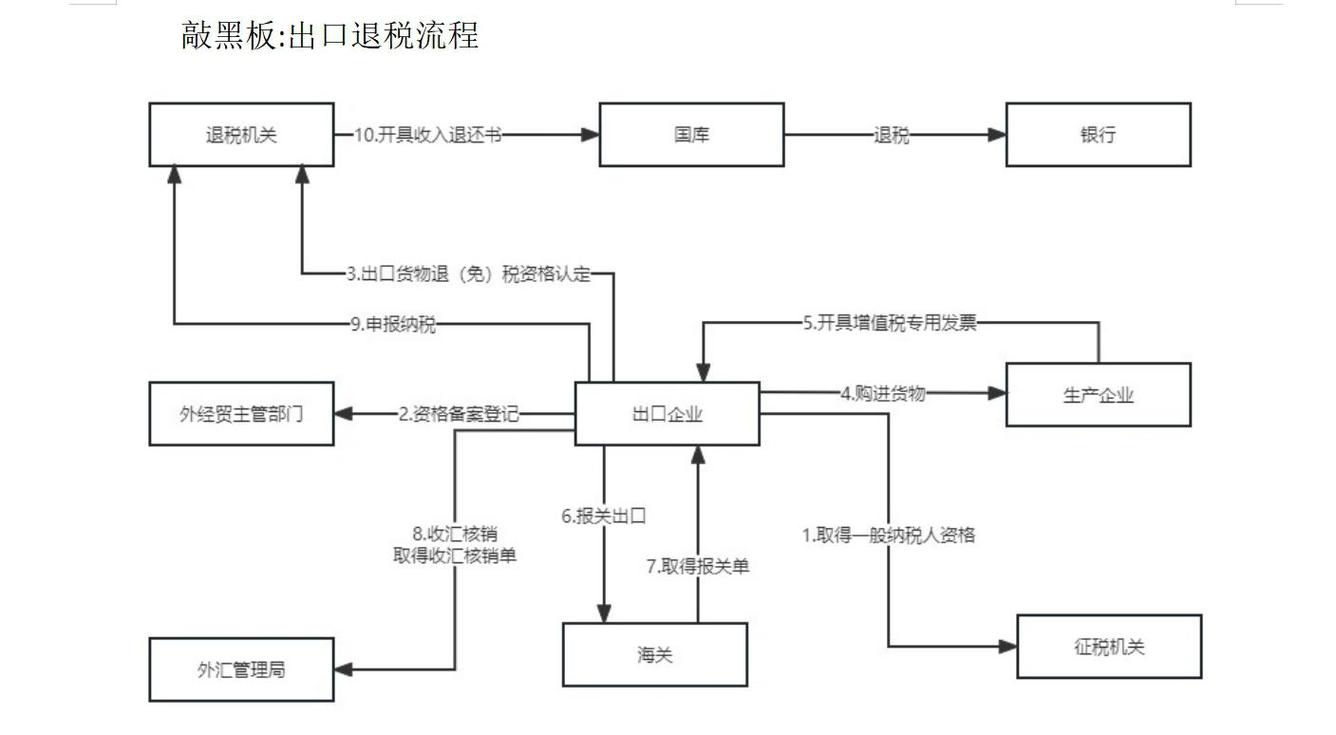

以下详细说明外贸企业出口退税的账务处理流程、会计科目设置及具体分录:

(图片来源网络,侵删)

核心原则与政策依据

- “免退”政策: 外贸企业出口货物实行“免税并退税”政策。

- 免: 指对出口销售环节的增值税(销项税额)予以免征。

- 退: 指对出口货物在国内采购环节已支付的增值税进项税额,按规定的退税率计算后予以退还。

- 退税率: 国家对不同商品规定了不同的退税率(可能等于征税率,也可能低于征税率)。退税额 = 增值税专用发票注明的金额 × 退税率。

- 征退税率差: 当退税率低于征税率时,增值税专用发票上注明的增值税额(进项税额)与按退税率计算的退税额之间的差额,不得退还,应计入出口货物销售成本。

- 差额 = 增值税专用发票注明的税额 - 退税额

- 或 差额 = 增值税专用发票注明的金额 × (征税率 - 退税率)

关键会计科目设置

外贸企业需在“应交税费—应交增值税”科目下设置明细科目进行核算:

- 应交税费—应交增值税(进项税额):核算国内采购货物时取得增值税专用发票上注明的增值税额。

- 应交税费—应交增值税(进项税额转出):核算按规定不予退还的增值税进项税额(即征退税率差部分)。

- 应交税费—应交增值税(出口退税):核算按规定计算的应收出口退税款。

- 其他应收款—应收出口退税款:资产类科目,核算企业已向税务机关申报但尚未收到的出口退税款,这是最常用的过渡科目。

- (注:也有企业使用“应收出口退税款”一级科目,性质相同。)

账务处理流程与分录

第一步:国内采购货物(取得增值税专用发票)

- 目的: 记录采购成本和可抵扣的进项税额(这是后续退税的基础)。

- 分录:

借:库存商品 / 原材料等 (采购成本,不含税价) 应交税费—应交增值税(进项税额) (发票上注明的增值税额) 贷:银行存款 / 应付账款 / 应付票据等 (支付或应付的价税合计款) - 关键点: 必须取得合法有效的增值税专用发票,并在规定期限内认证(勾选确认),否则进项税额无法抵扣也无法申请退税。

第二步:货物出口销售(确认出口销售收入)

- 目的: 确认出口销售收入,体现“免”税政策(不确认销项税额)。

- 分录:

借:应收账款—应收外汇账款 (或 银行存款—外币户) (按出口货物报关出口日的**即期汇率**或**即期近似汇率**折算的人民币金额) 贷:主营业务收入—出口销售收入 (按折算后的人民币金额) - 关键点:

- 收入确认时点:通常以货物报关出口日期为准(FOB术语下)。

- 汇率选择:采用出口报关当日的即期汇率或即期近似汇率。期末(月末)需对外币货币性项目(如应收外汇账款)按期末汇率进行汇兑损益调整。

- 不确认销项税额! 这是“免”税的体现。

第三步:计算并申报出口退税

- 目的: 计算应收退税款,并处理不予退还的进项税额(征退税率差)。

- 操作: 在规定的申报期限(通常为出口货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内)内,收集齐全单证(报关单、进项发票、出口发票、代理出口货物证明等),通过电子税务局或外贸企业出口退税申报系统进行退税申报。

- 分录:

- 确认应收退税款:

借:其他应收款—应收出口退税款 (按增值税专用发票注明的金额 × 退税率) 贷:应交税费—应交增值税(出口退税) - 结转不予退还的进项税额(征退税率差):

借:主营业务成本—出口商品成本 (按增值税专用发票注明的金额 × (征税率 - 退税率)) 贷:应交税费—应交增值税(进项税额转出)

- 确认应收退税款:

- 关键点:

- 退税额计算基础: 是增值税专用发票上注明的金额(不含税价),而不是税额。

- 进项税额转出: 当退税率 < 征税率时,必须做此分录,将不可退部分计入成本。

- 申报时效: 务必在规定期限内申报,逾期可能无法退税或视同内销征税。

第四步:收到出口退税款

- 目的: 记录实际收到的退税款,冲减“其他应收款”。

- 分录:

借:银行存款 贷:其他应收款—应收出口退税款 - 关键点: 核对银行回单金额与申报退税金额是否一致。

综合示例

假设某外贸公司(一般纳税人)出口一批服装:

- 国内采购:取得增值税专用发票,金额 100,000 元,税率 13%,税额 13,000 元,价税合计 113,000 元已付。

- 出口销售:FOB价 20,000 美元,出口日汇率 1:7.0。

- 该服装出口退税率 13%(等于征税率)。

账务处理:

-

采购时:

(图片来源网络,侵删)

(图片来源网络,侵删)借:库存商品—服装 100,000 应交税费—应交增值税(进项税额) 13,000 贷:银行存款 113,000 -

出口销售时:

借:应收账款—应收外汇账款 (USD 20,000 * 7.0) 140,000 贷:主营业务收入—出口销售收入 140,000 -

申报退税时:

- 退税额 = 100,000 * 13% = 13,000 元

- 征退税率差 = 100,000 * (13% - 13%) = 0 元 (无需转出)

借:其他应收款—应收出口退税款 13,000 贷:应交税费—应交增值税(出口退税) 13,000

-

收到退税款时:

借:银行存款 13,000 贷:其他应收款—应收出口退税款 13,000

若退税率低于征税率(例如退税率10%):

(图片来源网络,侵删)

-

采购时: 同上

-

出口销售时: 同上

-

申报退税时:

- 退税额 = 100,000 * 10% = 10,000 元

- 征退税率差 = 100,000 * (13% - 10%) = 3,000 元

借:其他应收款—应收出口退税款 10,000 贷:应交税费—应交增值税(出口退税) 10,000

借:主营业务成本—出口商品成本 3,000 贷:应交税费—应交增值税(进项税额转出) 3,000

-

收到退税款时:

借:银行存款 10,000 贷:其他应收款—应收出口退税款 10,000

重要注意事项

- 单证齐全合规: 报关单(出口退税联)、增值税专用发票(抵扣联)、出口发票、委托出口的还需代理出口货物证明和代理出口协议等是退税申报的核心单据,必须真实、合法、有效、齐全,单证备案是税务稽查重点。

- 申报时限: 务必在出口之日次月起至次年4月30日前的各增值税纳税申报期内完成退税申报,逾期未申报的,视同内销征税(补提销项税额)。

- 信息齐全准确: 在退税申报系统中录入的增值税专用发票信息、报关单信息必须与原始单据完全一致,否则会导致审核不通过。

- 关注政策变化: 出口退税率、申报要求、函调政策等可能随时调整,需密切关注国家税务总局及主管税务机关的最新公告。

- 汇率处理: 出口销售收入按出口日汇率折算,期末对外币债权债务按期末汇率调整汇兑损益,收到外汇时,按结汇当日汇率折算,差额计入财务费用—汇兑损益。

- 税务风险防范: 确保业务真实(“四自三不见”业务风险极高),取得合规发票,避免虚开、骗税等违法行为,税务机关可能进行函调或实地核查。

- 账实相符: 库存商品、销售收入、应收账款、应交税费等科目需定期核对,确保账务记录与实际业务、单据一致。

- 生产企业 vs 外贸企业: 外贸企业(“免退”)与生产企业(“免抵退”)的退税政策、计算方法和账务处理有显著区别,切勿混淆。

外贸企业出口退税的账务处理核心在于:

- 采购环节: 准确记录进项税额(退税基础)。

- 销售环节: 确认免税收入(不提销项税)。

- 申报环节: 计算应收退税款(借:其他应收款,贷:应交税费-出口退税)并结转征退税率差(借:成本,贷:应交税费-进项税额转出)。

- 收款环节: 收到退税款冲减其他应收款。

严谨的单证管理、及时的申报操作、准确的账务核算和对政策的持续关注是做好外贸企业出口退税工作的关键,建议企业财务人员定期参加税务部门组织的出口退税培训,或咨询专业的税务师事务所,确保合规高效地完成退税工作。