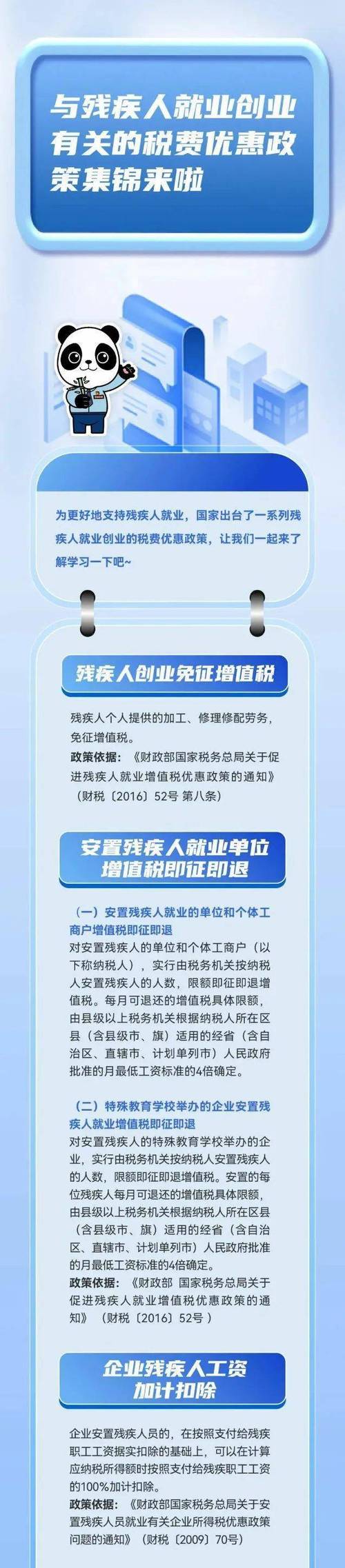

税收优惠(核心优惠)

增值税优惠

- 即征即退政策:

企业安置残疾人就业的,可享受增值税限额即征即退优惠。- 退税标准:按企业安置的残疾人人数,以当地月最低工资标准的4倍为限额,退还增值税。

- 适用条件:

- 残疾人占在职职工比例≥25%(含25%),且人数≥10人;

- 依法与残疾人签订劳动合同并缴纳社保;

- 通过银行等渠道支付工资不低于当地最低标准。

- 举例:某地月最低工资2000元,企业雇佣10名残疾人,每月最高可退税:

10人 × 2000元 × 4倍 = 80,000元。

企业所得税优惠

- 加计扣除:

企业支付给残疾人的工资,可在企业所得税前100%加计扣除。- 计算方式:

若企业支付残疾人工资总额为100万元,则税前可扣除200万元(100万实际工资 + 100万加计扣除)。 - 效果:直接降低应纳税所得额,减少企业所得税负担(税率25%时,节税25万元)。

- 计算方式:

社会保险补贴

- 单位缴纳部分补贴:

企业为残疾人缴纳的养老保险、医疗保险、失业保险单位承担部分,可享受政府补贴。- 补贴比例:各地政策不同,通常为50%~100%(如北京、上海等地补贴比例较高)。

- 申请条件:需签订1年以上劳动合同并连续缴纳社保满一定期限(如6个月)。

- 期限:一般补贴3~5年,部分地区无期限限制。

残疾人就业保障金(残保金)减免

- 残保金计算公式:

残保金 = (上年用人单位在职职工人数 × 1.5% - 已安排残疾人人数) × 上年职工年平均工资- 直接减免:

企业按比例(1.5%~2%,各地不同)雇佣残疾人后,可免缴或减缴残保金。- 举例:某企业职工100人,当地比例1.5%,需雇佣1.5名残疾人,若雇佣2名,则残保金为0。

- 分档征收优惠:

未达标但雇佣1人以上,可享受50%减免;未雇佣则全额征收。

- 直接减免:

政府奖励与补贴

一次性岗位补贴

- 企业新招用残疾人,可申领一次性岗位补贴(如:每人3000~10000元,各地不同)。

- 适用对象:签订1年以上合同、缴纳社保的企业。

职业培训补贴

- 企业对残疾人开展岗前或在岗培训,可申请培训费用补贴(补贴比例通常为50%~100%)。

无障碍设施改造补贴

- 企业为残疾人改造工作环境(如坡道、无障碍卫生间、适配设备),可申请改造费用补贴。

其他支持政策

政府采购优先

- 在政府采购项目中,对雇佣残疾人达到一定比例的企业给予加分或优先中标。

金融支持

- 部分地区为雇佣残疾人的企业提供低息贷款或贷款贴息。

荣誉与认证

- 企业可申报“残疾人集中就业单位”“爱心企业”等称号,提升品牌形象。

申请流程与注意事项

- 资格认定:

- 残疾人需持有《中华人民共和国残疾人证》(1~4级)。

- 企业需在残疾人就业服务机构进行按比例就业申报备案。

- 材料准备:

残疾人身份证、残疾证、劳动合同、社保缴纳证明、工资发放流水等。

(图片来源网络,侵删)

(图片来源网络,侵删) - 申请渠道:

税务局(税收优惠)、人社局(社保补贴)、残联(残保金减免、岗位补贴)。

- 政策时效性:

- 优惠标准可能随政策调整,需关注当地最新文件(如财政部公告2025年第X号)。

- 地方差异:

- 各省补贴力度不同(如广东、浙江补贴较高),建议咨询当地残联或12345热线。

企业聘用残疾人的综合价值

| 优惠类型 | 具体收益 |

|---|---|

| 税收减免 | 增值税即征即退 + 所得税加计扣除 → 直接降低税负 |

| 社保补贴 | 单位缴纳部分返还 → 降低用工成本 |

| 残保金减免 | 按比例雇佣 → 免缴残保金(每年可省数万至百万) |

| 政府补贴 | 一次性岗位补贴 + 培训补贴 → 额外资金支持 |

| 社会价值 | 提升企业形象,增强团队凝聚力,履行社会责任 |

建议行动:

- 主动对接当地残联:获取最新政策细则及申请指南;

- 测算成本收益:结合企业规模,评估雇佣残疾人的净收益(通常远高于成本);

- 合规用工:确保劳动合同、社保、工资发放符合政策要求,避免风险。

通过合理利用这些政策,企业既能降低运营成本,又能为残疾人创造就业机会,实现经济效益与社会效益的双赢。

(图片来源网络,侵删)