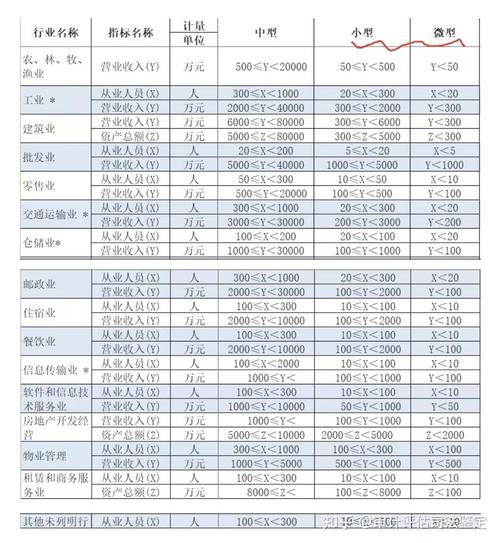

2025年小型微利企业的认定标准主要依据《中华人民共和国企业所得税法》及其实施条例,以及财政部、国家税务总局的相关文件(如财税〔2025〕43号),具体标准如下:

(图片来源网络,侵删)

核心认定标准(需同时满足)

-

行业限制:

必须是从事国家非限制和禁止行业的企业(如制造业、批发零售业、服务业等,不包括房地产、金融等限制行业)。 -

年度应纳税所得额:

不超过50万元(含50万元)。

注:此标准在2025年从30万元提高到50万元(财税〔2025〕43号文)。 -

从业人数:

- 工业企业:不超过100人。

- 其他企业(如商贸、服务等):不超过80人。

注:从业人数包括与企业建立劳动关系的职工及接受劳务派遣的用工。

-

资产总额:

(图片来源网络,侵删)

(图片来源网络,侵删)- 工业企业:不超过3000万元。

- 其他企业:不超过1000万元。

注:资产总额按企业年初和年末的加权平均值计算。

税收优惠政策(2025年)

符合条件的小型微利企业,可享受以下优惠:

✅ 减按50%计入应纳税所得额,

✅ 按20%的税率缴纳企业所得税。

实际税负 = 50% × 20% = 10%。

举例:

某企业2025年应纳税所得额为40万元,符合小型微利企业标准:

- 应纳税额 = 40万元 × 50% × 20% = 4万元(实际税负10%)。

关键注意事项

-

行业划分:

- 工业企业:指从事采矿业、制造业、电力、热力、燃气及水生产和供应业的企业。

- 其他企业:除工业企业以外的所有行业(如批发零售、住宿餐饮、软件信息等)。

-

指标计算方式:

- 从业人数:按全年季度平均值确定(公式:季度平均值 =(季初值 + 季末值)÷ 2;全年季度平均值 = 全年各季度平均值之和 ÷ 4)。

- 资产总额:按年初和年末的加权平均值计算(公式:全年平均资产总额 =(年初资产总额 + 年末资产总额)÷ 2)。

-

非核定征收企业:

仅适用于查账征收的企业,核定征收企业不享受此优惠。

政策依据文件

- 《企业所得税法》第二十八条

- 《企业所得税法实施条例》第九十二条

- 《财政部 税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税〔2025〕43号)

自2025年1月1日至2025年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元。

与后续政策的对比

- 2025年及以后:标准进一步放宽(如2025年应纳税所得额上限提至100万元,2025年提至300万元,并引入分段优惠等)。

- 2025年特殊性:是政策调整的关键年份,将应纳税所得额门槛从30万元大幅提升至50万元,惠及更多小微企业。

2025年标准速查表)

| 指标 | 工业企业 | 其他企业 |

|---|---|---|

| 年应纳税所得额 | ≤50万元 | ≤50万元 |

| 从业人数 | ≤100人 | ≤80人 |

| 资产总额 | ≤3000万元 | ≤1000万元 |

| 实际税负 | 10%(50%所得额×20%税率) |

建议企业结合自身行业和财务数据,对照上述标准判断是否符合2025年小型微利企业条件,并依法享受税收优惠,如需最新政策(如2025年标准),可进一步补充提问。