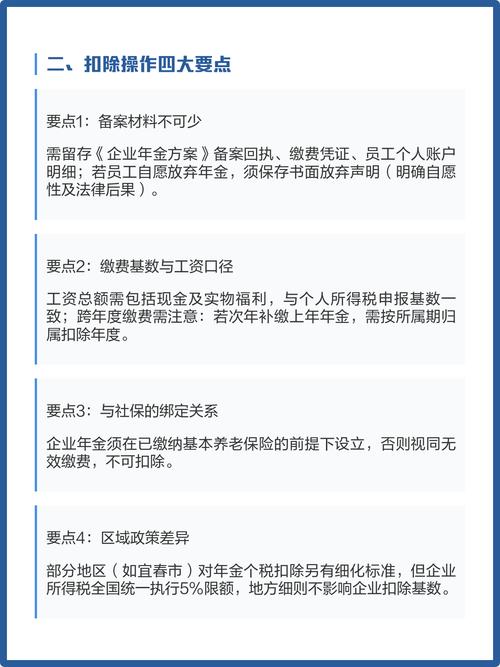

根据《中华人民共和国企业所得税法》及其实施条例等相关规定,以下项目不得在计算企业应纳税所得额时扣除(即不得在企业所得税前扣除):

(图片来源网络,侵删)

向投资者支付的股息、红利等权益性投资收益款项

- 说明:企业向股东、投资者等分配的利润(如股息、红利),属于税后利润分配,不得在税前扣除。

- 依据:《企业所得税法》第十条第(一)项。

企业所得税税款

- 说明:企业缴纳的企业所得税本身,不得在计算应纳税所得额时扣除。

- 依据:《企业所得税法》第十条第(二)项。

税收滞纳金、罚金、罚款和被没收财物的损失

- 具体包括:

- 税收滞纳金:因未按期缴纳税款而加收的滞纳金。

- 罚金、罚款:

- 行政性罚款:如行政机关(税务、市场监管、环保等部门)开出的罚款。

- 司法罚金:法院判决的罚金。

- 被没收财物损失:因违法行为被没收的财物价值。

- 关键区分:

- 经营性违约金、赔偿金(如合同违约金、经济赔偿)可以税前扣除,属于企业正常经营支出。

- 行政性/司法性罚没支出(因违法违规行为导致)不得扣除。

- 依据:《企业所得税法》第十条第(四)项。

不符合规定的捐赠支出

- 规定要求:

- 公益性捐赠:需通过公益性社会组织或县级以上人民政府及其部门进行,并取得合法票据。

- 限额扣除:不超过年度利润总额12% 的部分,准予扣除;超额部分不得扣除(可结转后3年)。

- 非公益性捐赠:如直接向受赠人捐赠、不符合条件的捐赠,全额不得扣除。

- 依据:《企业所得税法》第九条、第十条第(五)项;《企业所得税法实施条例》第五十一条、第五十三条。

赞助支出

- 说明:企业发生的与生产经营活动无关的、非广告性质的赞助支出(如赞助体育赛事、文艺活动但未取得广告服务收益),不得扣除。

- 关键区分:

- 广告性支出:符合条件(通过媒体、取得发票等)的广告费和业务宣传费,可限额扣除(一般不超过当年销售(营业)收入15%)。

- 非广告性赞助:全额不得扣除。

- 依据:《企业所得税法》第十条第(六)项。

未经核定的准备金支出

- 说明:除财政部、国家税务总局规定可以计提的准备金(如金融企业贷款损失准备金、证券行业风险准备金等)外,企业自行计提的各项资产减值准备(如坏账准备、存货跌价准备、固定资产减值准备等)不得税前扣除。

- 原则:遵循实际发生制,只有实际发生的损失(如坏账实际发生、资产报废)才能扣除。

- 依据:《企业所得税法》第十条第(七)项;《企业所得税法实施条例》第五十五条。

与取得收入无关的其他支出

- 说明:企业发生的支出,必须与生产经营活动直接相关才能扣除,无关支出包括:

- 个人消费支出:如股东、员工的个人消费(家庭水电费、私人旅游、个人奢侈品等)。

- 非经营性资产折旧/摊销:如与经营无关的固定资产、无形资产折旧摊销。

- 其他无关费用:如支付与经营无关的利息、管理费等。

- 依据:《企业所得税法》第八条、第十条第(八)项。

特别限制项目(部分可限额扣除,超额部分不得扣除)

以下项目超过规定标准部分不得扣除:

- 职工福利费:不超过工资薪金总额14% 的部分准予扣除。

- 工会经费:不超过工资薪金总额2% 的部分准予扣除。

- 职工教育经费:不超过工资薪金总额8% 的部分准予扣除(超额可结转以后年度)。

- 业务招待费:按发生额60% 扣除,但最高不得超过当年销售(营业)收入5‰。

- 广告费和业务宣传费:一般不超过当年销售(营业)收入15% 的部分准予扣除(超额可结转以后年度;特殊行业如化妆品制造/销售、医药制造、饮料制造(不含酒类)为30%)。

- 利息支出:

- 非金融企业向金融企业借款:据实扣除。

- 非金融企业向非金融企业借款:不超过金融企业同期同类贷款利率计算的数额部分。

- 关联方利息支出:需符合债资比例限制(金融企业5:1,其他企业2:1)。

- 手续费及佣金:

- 保险企业:不超过当年全部保费收入扣除退保金等后余额的18%(含本数)。

- 其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5% 计算限额。

总结提示

| 不得扣除项目类型 | |

|---|---|

| 利润分配支出 | 股息、红利等权益性投资收益 |

| 税款本身 | 企业所得税税款 |

| 罚没支出 | 税收滞纳金、行政/司法罚金罚款、没收财物损失 |

| 不符合规定的捐赠 | 非公益性捐赠、超限额公益性捐赠 |

| 非广告性赞助 | 与生产经营无关的赞助支出 |

| 未经核定的准备金 | 企业自行计提的资产减值准备(坏账准备、存货跌价准备等) |

| 无关支出 | 个人消费、非经营性资产折旧等 |

| 超限额扣除项目 | 职工福利费、工会经费、职工教育经费、业务招待费、广告费、利息、手续费佣金等 |

实务建议:企业在进行税务处理时,应严格区分可扣除与不可扣除项目,对限额扣除项目做好台账管理,避免因税务处理不当导致纳税风险,如有疑问,建议咨询专业税务顾问或主管税务机关。

(图片来源网络,侵删)