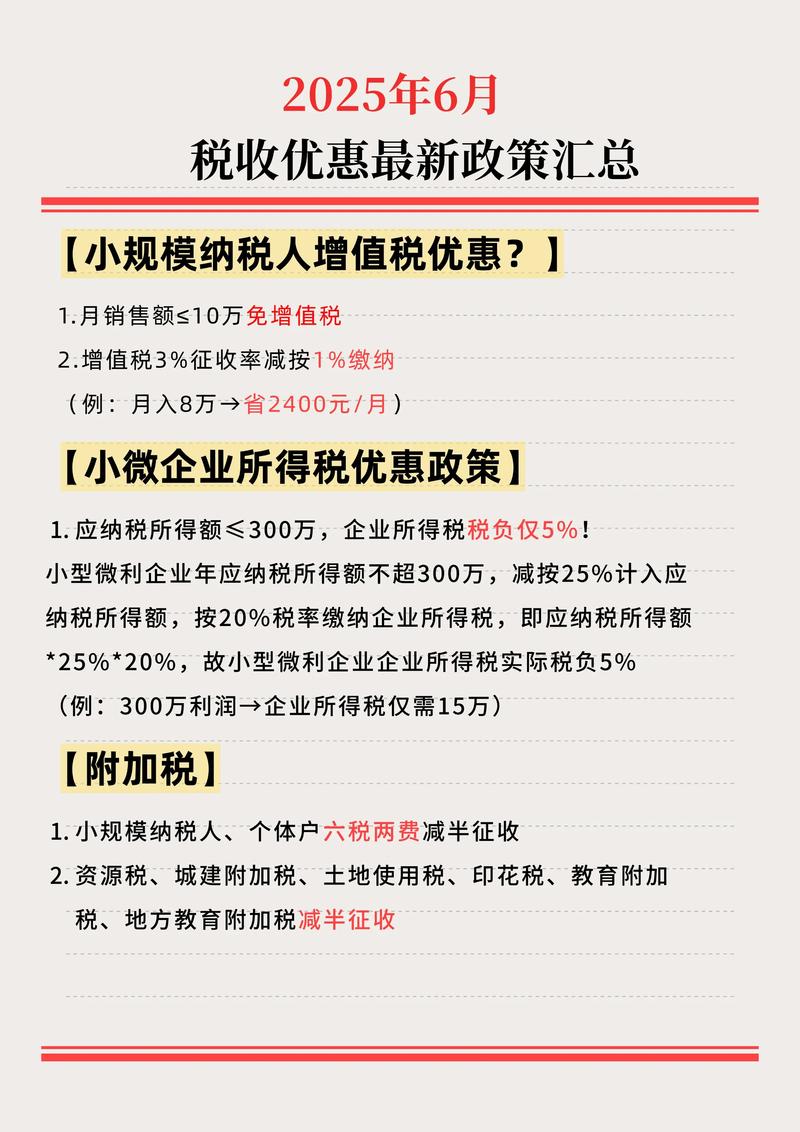

核心政策依据

- 主要文件: 《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2025年第12号)

- 执行期限: 2025年1月1日至2027年12月31日

这项政策的核心在于对小型微利企业的年应纳税所得额进行大幅减免,并分段计算,实际税负远低于标准税率(25%)。

(图片来源网络,侵删)

优惠标准(关键门槛)

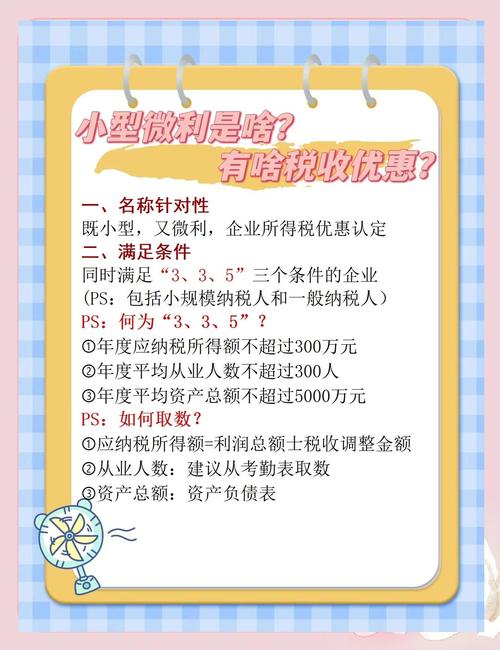

要享受优惠,企业必须首先符合小型微利企业的定义,并同时满足以下三个条件:

- 年度应纳税所得额: 不超过 300万元。

- 从业人数: 不超过 300人。

- 资产总额: 不超过 5000万元。

重要提示:

- 从业人数:包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数,按季度平均值计算。

- 资产总额:按季度平均值计算。

- 年度应纳税所得额:指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

具体优惠计算方式(分段计税)

对于符合条件的小型微利企业,其年应纳税所得额将分为两段,按不同优惠税率计算应纳税额:

-

第一段:年应纳税所得额 ≤ 100万元的部分

(图片来源网络,侵删)

(图片来源网络,侵删)- 减按25%计入应纳税所得额。

- 按20%的税率缴纳企业所得税。

- 实际税负率 = 25% × 20% = 5%

- 计算公式: 应纳税额 = (年应纳税所得额 ≤ 100万的部分) × 25% × 20% = (该部分所得) × 5%

-

第二段:100万元 < 年应纳税所得额 ≤ 300万元的部分

- 减按50%计入应纳税所得额。

- 按20%的税率缴纳企业所得税。

- 实际税负率 = 50% × 20% = 10%

- 计算公式: 应纳税额 = (年应纳税所得额 > 100万但 ≤ 300万的部分) × 50% × 20% = (该部分所得) × 10%

-

总应纳税额: 第一段应纳税额 + 第二段应纳税额

优惠力度总结

| 年应纳税所得额区间 | 减计入比例 | 法定税率 | 实际税负率 | 应纳税额计算公式 |

|---|---|---|---|---|

| ≤ 100万元 | 25% | 20% | 5% | 所得额 × 5% |

| 100万 - 300万元 | 50% | 20% | 10% | (所得额 - 100万) × 10% |

关键点:

- 大幅降税: 相比标准税率25%,实际税负率仅为5%或10%,优惠幅度巨大。

- 分段计算: 100万是关键分界点,低于100万的部分享受更优惠的5%税率,超过100万但不超过300万的部分享受10%的税率。

- 覆盖面广: 将优惠门槛(年应纳税所得额)从之前的100万、300万(不同时期政策不同)统一并稳定在300万元,惠及更多小微企业。

- 期限稳定: 政策明确执行到2027年底,为企业提供了稳定的预期。

举例说明

假设某小型微利企业2025年度的应纳税所得额为 250万元,且符合从业人数和资产总额标准。

(图片来源网络,侵删)

- 第一段(≤100万): 100万元

- 应纳税额 = 100万元 × 5% = 5万元

- 第二段(>100万且≤300万): 250万元 - 100万元 = 150万元

- 应纳税额 = 150万元 × 10% = 15万元

- 全年总应纳税额: 5万元 + 15万元 = 20万元

对比: 如果没有这项优惠,按标准税率25%计算,应纳税额 = 250万元 × 25% = 5万元。 享受优惠后节省: 62.5万元 - 20万元 = 5万元,实际税负率仅为20万元 / 250万元 = 8%。

其他重要注意事项

- 预缴即可享受: 小型微利企业在预缴企业所得税时,即可根据上述规定享受优惠,无需等到年度汇算清缴。

- 核定征收企业适用: 无论企业所得税实行查账征收还是核定征收方式,只要符合小型微利企业条件,都可以享受此项优惠。

- 与其他优惠的关系: 小型微利企业所得税优惠与其他企业所得税优惠政策(如高新技术企业优惠、研发费用加计扣除等)可以叠加享受,但应按最优方案处理,小型微利优惠是基础性普惠政策,其他特定优惠在此基础上计算。

- 非限制禁止行业: 从事国家限制和禁止行业的企业,即使符合人数、资产、所得标准,也不能享受小型微利企业优惠。

- 政策延续性: 国家高度重视小微企业发展,此类优惠政策通常会根据经济形势需要延续或调整,企业需关注后续政策动态。

当前最新的小型微利企业所得税优惠政策(2025-2027年)具有门槛清晰(300万/300人/5000万)、力度空前(实际税负5%或10%)、分段计算、覆盖面广、预缴即享等特点,这是国家为减轻小微企业负担、促进就业和创新发展提供的实质性税收支持,符合条件的企业应充分了解并积极申报享受,有效降低税负,将更多资金投入到生产经营中。

建议: 企业财务人员应密切关注国家税务总局及主管税务机关发布的官方解读和操作指引,确保准确理解和执行政策,如有疑问,可咨询主管税务机关或专业税务顾问。