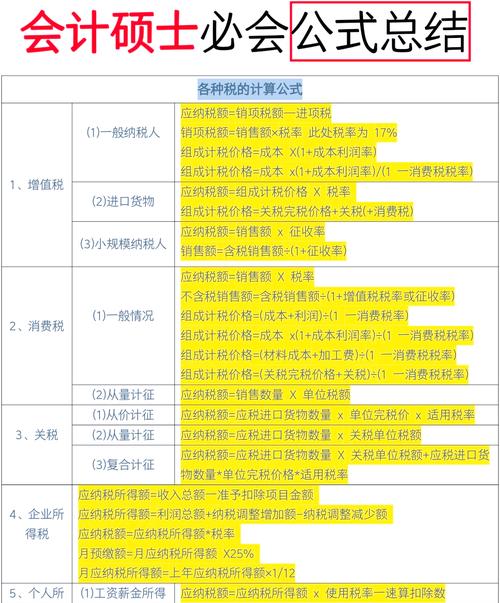

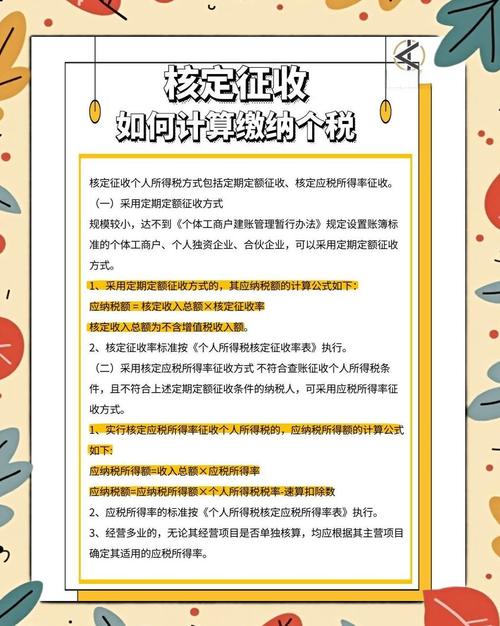

核定征收企业所得税是一种针对无法准确核算成本费用或账簿不健全的企业,由税务机关根据行业特点、经营规模等因素直接核定其应税所得率或应纳税额的征收方式,其核心特点是简化计算、以收入为基础估算利润,无需企业实际核算成本。

以下是核定征收企业所得税的详细计算方法及关键要点:

核心计算公式

核定征收企业所得税的计算分为两种主要方式:

按应税所得率核定(最常见)

计算步骤:

-

计算应纳税所得额

应纳税所得额 = 收入总额 × 核定的应税所得率 (图片来源网络,侵删)

(图片来源网络,侵删)- 收入总额:包括主营业务收入、其他业务收入、营业外收入等(以税法规定为准)。

- 应税所得率:由税务机关根据企业所属行业、地区、规模核定(不同行业差异大,见下表)。

-

计算应纳所得税额

应纳所得税额 = 应纳税所得额 × 适用税率- 适用税率:一般为25%(法定税率),符合条件的小型微利企业可享受优惠税率(如5%、10%)。

完整公式:

应纳所得税额 = 收入总额 × 应税所得率 × 适用税率

按定额核定(较少见)

税务机关直接核定企业每月/每季应纳所得税额,企业按固定金额申报,无需自行计算。

公式:

应纳所得税额 = 税务机关核定的固定税额

关键要素详解

应税所得率(核心参数)

-

定义:税务机关核定的企业利润占收入的估算比例(非实际利润率)。

(图片来源网络,侵删)

(图片来源网络,侵删) -

行业参考标准(以国家税务总局规定为例,各地可能微调):

行业类型 应税所得率范围 制造业 5%–15% 批发零售业 4%–15% 建筑业 8%–20% 餐饮业 8%–25% 服务业(咨询、广告) 10%–30% 交通运输业 7%–15% 农林牧渔业 3%–10%

注:具体核定比例以当地税务局通知为准,企业需取得《企业所得税核定征收鉴定表》。

收入总额的确认

- 包括范围:销售货物收入、提供劳务收入、转让财产收入、股息红利等(税法规定的全部收入)。

- 不含增值税:收入总额为不含税收入(增值税价外分离后的金额)。

税率适用

- 基本税率:25%

- 小型微利企业优惠(需同时满足):

- 年度应纳税所得额 ≤ 300万元

- 从业人数 ≤ 300人

- 资产总额 ≤ 5000万元

优惠分段计算: - ≤100万元部分:实际税率 5%

- 100万–300万元部分:实际税率 10%

例:应纳税所得额150万元 → 所得税额 = 100万×5% + 50万×10% = 5万 + 5万 = 10万元

计算案例演示

案例:某餐饮企业(核定征收)

- 基本信息:

- 年收入总额:500万元(不含税)

- 税务机关核定应税所得率:10%

- 符合小型微利企业条件(应纳税所得额≈50万 < 100万)

计算过程:

- 应纳税所得额 = 500万 × 10% = 50万元

- 应纳所得税额 = 50万 × 5%(小微优惠税率) = 5万元

若该企业不符合小微优惠:

所得税额 = 50万 × 25% = 5万元(税负差异显著!)

重要注意事项

-

成本费用不可扣除

核定征收下,企业实际发生的成本费用不得税前扣除,已通过应税所得率间接体现。 -

亏损处理

核定征收企业不确认亏损,即使经营亏损,仍需按收入×所得率计算所得税。 -

与查账征收的区别

| 项目 | 核定征收 | 查账征收 | |----------------|-----------------------------|-----------------------------| | 计算基础 | 收入总额 × 应税所得率 | 实际利润(收入-成本-费用) | | 成本扣除 | 不可扣除 | 可据实扣除(需合规票据) | | 适用对象 | 账簿不健全的小企业 | 财务制度健全的企业 | | 税负弹性 | 较固定(与实际利润无关) | 随实际利润波动 | -

政策风险

- 核定征收可能被税务机关调整为查账征收(如收入规模扩大、财务规范后)。

- 部分行业(如投资、股权转让)可能被禁止核定征收。

操作流程

- 申请核定:向主管税务局提交《企业所得税核定征收鉴定表》及相关资料。

- 获取核定通知:税务局下发《核定事项通知书》,明确所得率/定额。

- 按期申报:

- 季度预缴:按季度收入×所得率×税率计算预缴。

- 年度汇算:全年收入×所得率×税率,多退少补(小微优惠需年度判断)。

核定征收的核心逻辑:

所得税额 = 收入 × 核定利润率 × 税率

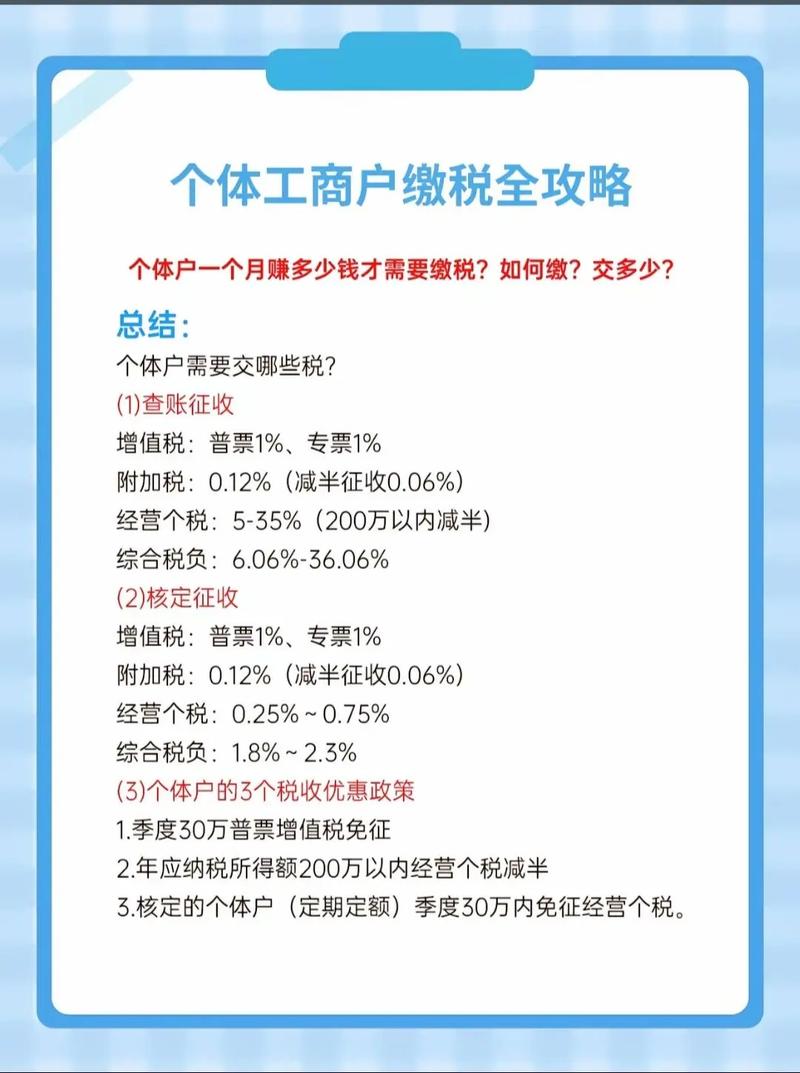

适用场景:中小企业、个体工商户、财务核算不规范的行业。

优势:计算简单、减少税务争议;

劣势:无法享受成本扣除、税负可能高于查账征收(若实际利润率低于核定值)。

建议:若企业实际利润率显著低于核定所得率,可向税务机关申请重新核定;若财务规范后,建议转为查账征收以降低税负,具体操作务必咨询当地税务局,避免政策误读。