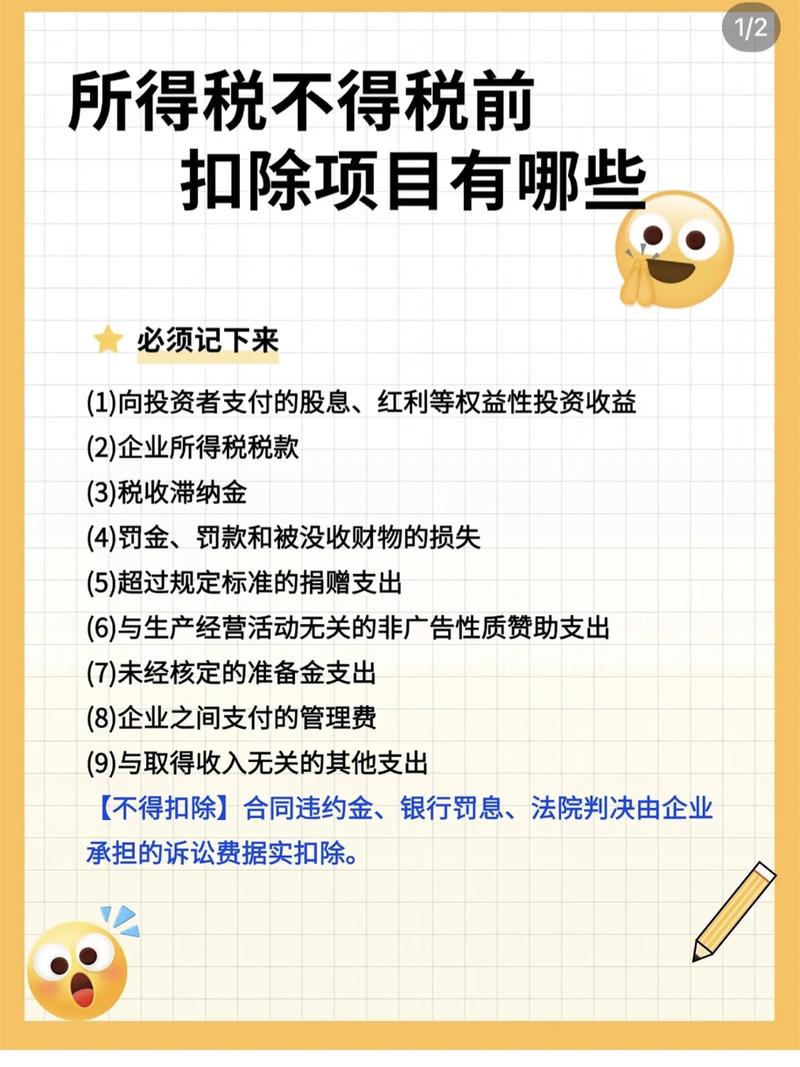

企业所得税不得在税前扣除的项目,主要依据《中华人民共和国企业所得税法》及其实施条例的规定,核心原则是:只有企业实际发生的、与取得收入有关的、合理的支出,才准予在计算应纳税所得额时扣除。

(图片来源网络,侵删)

以下是企业常见的、明确不得在税前扣除的项目:

🚫 一、 核心禁止项目(企业所得税法第十条明确规定)

-

向投资者支付的股息、红利等权益性投资收益款项:

- 原因: 这属于税后利润的分配,不是企业为取得收入而发生的成本费用,如果允许扣除,相当于对利润分配本身征税,会造成重复征税。

- 举例: 公司向股东支付的现金股息、股票股息等。

-

企业所得税税款:

- 原因: 税款本身不是经营成本费用,是国家参与企业利润分配的形式,如果允许扣除,等于用税前利润来支付税款,逻辑上不通,且会导致税款计算循环。

- 举例: 企业缴纳的当期企业所得税、预缴的企业所得税。

-

税收滞纳金:

(图片来源网络,侵删)

(图片来源网络,侵删)- 原因: 这是纳税人未按规定期限缴纳税款而被税务机关依法加收的款项,具有惩罚性质,不属于正常的经营支出。

- 举例: 因逾期申报纳税、逾期缴纳税款而被加收的滞纳金。

-

罚金、罚款和被没收财物的损失:

- 原因: 这类支出是企业因违反法律、行政法规(包括税收、工商、环保、安全、质量等各方面)而受到的行政处罚或刑事处罚,具有惩罚性质,不属于与取得收入直接相关的、合理的支出。

- 举例:

- 税务机关的罚款(如偷税罚款、发票违规罚款)。

- 工商行政管理部门的罚款(如无照经营罚款、虚假宣传罚款)。

- 环保部门的罚款(如超标排污罚款)。

- 质量技术监督部门的罚款(如生产不合格产品罚款)。

- 法院的罚金(刑事处罚)。

- 被政府机关依法没收的财物价值。

- 重要区分: 经营性罚款(如银行罚息、合同违约金)通常可以在税前扣除,因为它们是企业正常经营活动中可能发生的、与取得收入相关的、合理的支出(如因资金周转困难贷款逾期产生的罚息,或因未按合同交货支付的违约金),而行政性、刑事性罚款则不得扣除。

-

本法第九条规定以外的捐赠支出:

- 原因: 企业所得税法第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内扣除。非公益性捐赠支出以及超过扣除标准的公益性捐赠支出,不得税前扣除。

- 举例:

- 直接向特定对象(如个人、非公益性组织)的捐赠。

- 超过年度利润总额12%限额部分的公益性捐赠(超过部分可结转)。

- 不符合公益性捐赠条件(如未通过符合条件的公益性社会组织或县级以上人民政府及其部门)的捐赠。

-

赞助支出:

- 原因: 这是指企业发生的与生产经营活动无关的各种非广告性质支出,赞助通常是为了提升企业形象或支持特定活动/组织,但与直接销售商品或提供服务无关,不具有直接的商业目的。

- 举例: 赞助体育赛事、文艺演出、特定团体(非公益性质)等,且该支出不符合广告费和业务宣传费的条件(如未在宣传中明确标示企业名称、产品或服务)。

- 重要区分: 广告费和业务宣传费(在符合条件且有扣除限额内)可以税前扣除,关键在于支出是否具有广告或宣传性质,目的是否直接为了促进产品销售或提升品牌知名度。

-

未经核定的准备金支出:

(图片来源网络,侵删)

(图片来源网络,侵删)- 原因: 税法强调实际发生原则,除财政部和国家税务总局核准计提的准备金(如金融企业贷款损失准备金、证券行业风险准备金等有特殊规定的行业)外,企业自行计提的各项资产减值准备金(如坏账准备、存货跌价准备、固定资产减值准备等)在计提当期并未实际发生损失,因此不得在税前扣除,只有当这些损失实际发生(如坏账核销、存货报废、资产处置)并符合税法规定条件时,才能在发生当期扣除。

- 举例: 会计上计提的坏账准备、存货跌价准备、长期股权投资减值准备、固定资产减值准备、无形资产减值准备等(税法有特殊规定的除外)。

-

与取得收入无关的其他支出:

- 原因: 这是一个兜底条款,涵盖所有其他不符合“与取得收入有关”原则的支出。

- 举例:

- 个人消费支出(如老板的家庭装修费、私人旅游费、家庭水电费)。

- 与企业生产经营活动无关的固定资产折旧、无形资产摊销(如自用房产的折旧,但若该房产用于出租则相关折旧可扣除)。

- 支付给关联方的管理费(除非能提供独立交易原则的证据,证明该服务是真实发生且价格公允)。

- 企业内设营业机构之间支付的租金和特许权使用费(因为属于内部转移,不产生对外收入)。

📌 二、 其他常见不得扣除或需特别注意的项目

-

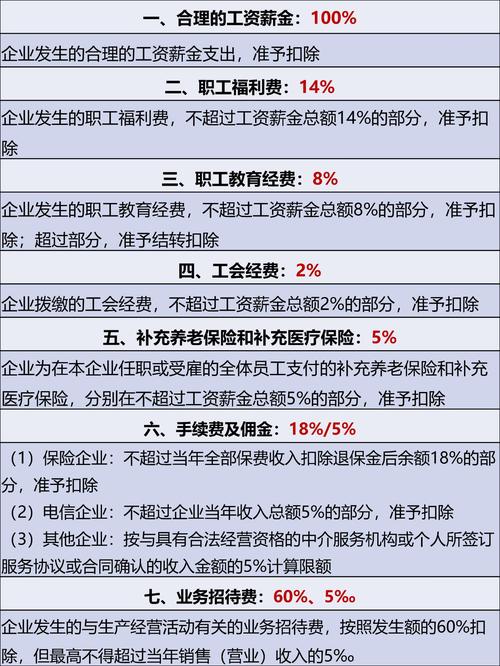

企业为投资者或者职工支付的商业保险费:

- 一般规定: 除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

- 例外: 符合规定的补充养老保险费、补充医疗保险费,在不超过职工工资总额5%标准内的部分,准予扣除。

-

企业之间支付的管理费:

- 规定: 企业之间支付的管理费,不得扣除,但如果是独立企业之间根据合同约定提供真实管理服务而收取的费用,且符合独立交易原则,则可以视为劳务报酬在税前扣除,主要禁止的是没有实质服务支持的、集团内部分摊性质的管理费。

-

非银行企业内营业机构之间支付的利息:

- 规定: 非银行企业内营业机构之间支付的利息,不得扣除,因为属于企业内部的资金调拨,不产生对外利息收入。

-

烟草企业的烟草广告费和业务宣传费支出:

- 规定: 烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除,这是针对特定行业的特殊禁止性规定。

-

贿赂、回扣等非法支出:

- 原因: 违反法律法规的支出,不仅不得扣除,还可能涉及法律责任。

📝 总结关键点

- 核心原则: 实际发生、与取得收入有关、合理。

- 主要禁区:

- 资本性支出: 应计入资产成本,通过折旧/摊销分期扣除(不得一次性扣除)。

- 税后分配: 股息红利。

- 税款自身: 所得税税款。

- 惩罚性支出: 税收滞纳金、行政/刑事罚金罚款没收财物。

- 非公益/超限捐赠: 非公益性捐赠、超标准公益性捐赠。

- 非广告性质赞助: 与经营无关的赞助。

- 未实际损失的准备金: 未经核准的资产减值准备。

- 无关支出: 个人消费、无关资产折旧摊销等。

- 易混淆点:

- 行政罚款 vs 经营罚款: 前者不得扣,后者通常可扣。

- 赞助 vs 广告宣传: 前者(非广告性质)不得扣,后者(符合条件)限额扣。

- 关联管理费: 无实质服务的不得扣,有真实服务且公允的可扣。

- 准备金: 会计计提一般不得扣,实际发生且符合条件才可扣(特殊规定除外)。

📣 重要提示

- 政策更新: 税收政策可能会调整,具体操作时应以最新的法律法规、规章和规范性文件为准。

- 专业咨询: 企业在进行税务处理时,特别是遇到复杂或不确定的情况时,强烈建议咨询专业的税务顾问或税务机关,确保合规性,避免税务风险。

希望这份详细的清单能帮助你清晰理解企业所得税中哪些项目是不能扣除的,在实际操作中,务必结合具体业务情况仔细判断,确保税务处理的准确性。💼