核心概念:清算所得

这是整个申报表的核心计算基础,清算所得的计算公式如下:

(图片来源网络,侵删)

清算所得 = 企业的全部资产可变现价值或交易价格 - 资产的计税基础 - 清算费用 - 相关税费 + 债务清偿损益 - 准予弥补的以前年度亏损 + 其他所得或支出

- 全部资产可变现价值或交易价格: 指企业清算过程中,处置所有资产(包括现金、银行存款、应收款项、存货、固定资产、无形资产、投资等)所能收回的金额或最终成交价格,如果资产未实际处置,应按其公允价值确认。

- 资产的计税基础: 指企业各项资产在计算企业所得税时允许税前扣除的成本金额,这通常与企业会计上的账面价值不同(尤其是涉及折旧、摊销、减值准备等税会差异时)。必须以税法规定为准。

- 清算费用: 指企业在清算过程中发生的、与清算活动直接相关的合理必要费用,

- 清算组(或类似机构)人员的工资、办公费、差旅费

- 公告费、诉讼费、评估费、拍卖费

- 聘请中介机构(如会计师事务所、税务师事务所、律师事务所)的费用

- 为债权人共同利益支付的其他费用(如保管、变卖财产等费用)

- 相关税费: 指企业在清算过程中,处置资产或清偿债务时发生的、除企业所得税以外的各项税费,

- 处置不动产、无形资产涉及的增值税(及附加税费)、土地增值税

- 处置存货、固定资产等涉及的增值税(及附加税费)

- 印花税

- 契税(承受资产方缴纳,但清算中可能涉及)

- 注意: 这里不包括清算期间缴纳的企业所得税本身。

- 债务清偿损益: 指企业清偿各项债务时,所支付的金额与债务计税基础之间的差额。

- 债务清偿收益: 如果实际支付的金额小于债务的计税基础(债权人豁免部分债务),差额部分计入清算所得。

- 债务清偿损失: 如果实际支付的金额大于债务的计税基础(这种情况较少见,除非涉及非货币资产偿债且偿债资产公允价值低于债务额),差额部分允许在清算所得中扣除。

- 准予弥补的以前年度亏损: 特别注意! 根据税法规定,清算期间作为一个独立的纳税年度,其清算所得不能用于弥补以前纳税年度(包括正常经营年度)的亏损,以前年度的亏损只能在清算前最后一个正常经营年度弥补,在清算所得税申报表中,这一项通常为零(0),这是一个常见的易错点!

- 其他所得或支出: 指企业在清算过程中发生的、除上述项目外的其他应计入清算所得的收益或损失。

- 无法支付的应付款项(确认为清算所得)

- 清算过程中收到的补贴、违约金、赔偿金等

- 清算过程中发生的资产盘盈、盘亏、毁损等净损失(需符合税法规定)

- 其他与清算活动直接相关的收支。

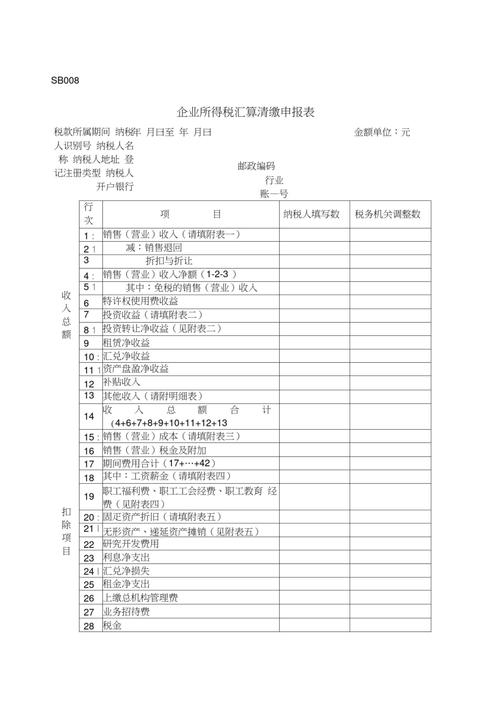

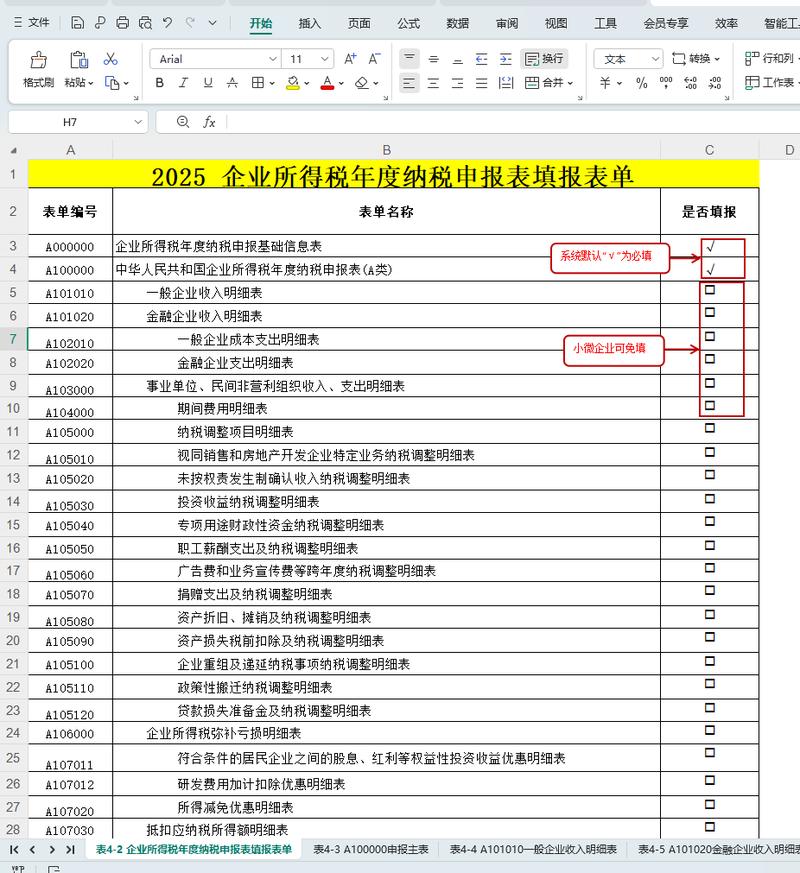

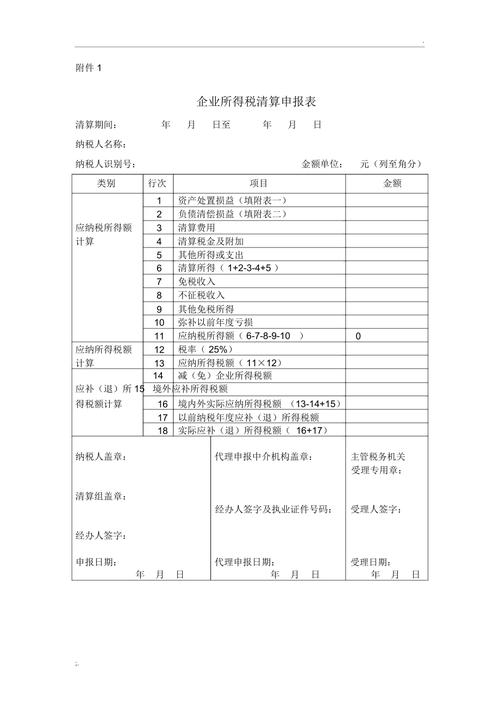

申报表填写步骤(以主表A09598为核心)

清算所得税申报表通常包括主表和若干附表,主表是核心计算表,附表用于详细列示资产处置、负债清偿等具体信息,为主表提供数据支持,以下是主表A09598的填写逻辑和步骤:

-

填写基本信息:

- 清算期间:填写具体的清算起止日期(从终止生产经营活动之日起至办理注销税务登记前一日止)。

- 纳税人识别号、纳税人名称、单位地址等基本信息。

- 行业类别、经济性质等。

-

计算“资产处置损益”(行次1-6):

(图片来源网络,侵删)

(图片来源网络,侵删)- 行次1:资产可变现价值或交易价格: 填写企业全部资产在清算结束日的最终可变现价值或交易价格总和,数据来源于附表一《资产处置损益明细表》的“可变现价值或交易价格”合计栏。

- 行次2:资产的计税基础: 填写企业全部资产在清算结束日的计税基础总和,数据来源于附表一《资产处置损益明细表》的“计税基础”合计栏。

- 行次3:资产处置损益(1-2): 自动计算得出(行次1 - 行次2),如果为正数,是处置收益;如果为负数,是处置损失。

-

计算“负债清偿损益”(行次7-9):

- 行次7:负债计税基础: 填写企业全部负债在清算结束日的计税基础总和,数据来源于附表二《负债清偿损益明细表》的“计税基础”合计栏。

- 行次8:清偿金额: 填写企业实际清偿各项负债所支付的金额总和,数据来源于附表二《负债清偿损益明细表》的“清偿金额”合计栏。

- 行次9:负债清偿损益(7-8): 自动计算得出(行次7 - 行次8),如果为正数,是债务清偿收益(如豁免债务);如果为负数,是债务清偿损失(如超额偿债)。

-

填写“清算费用”(行次10):

填写企业清算过程中实际发生的清算费用总额,需要根据实际发生的合理费用分项或汇总填写,并保留相关凭证备查。

-

填写“清算税金及附加”(行次11):

(图片来源网络,侵删)

(图片来源网络,侵删)填写企业清算过程中实际发生的、除企业所得税以外的各项税费总额,如前所述的增值税、附加税费、土地增值税、印花税等,同样需要分项或汇总填写,保留凭证。

-

填写“其他所得或支出”(行次12):

填写清算过程中发生的、除资产处置损益、负债清偿损益、清算费用、清算税金及附加以外的其他应计入清算所得的净收益(正数)或净损失(负数),如无法支付的应付款项(收益)、清算资产盘亏损失等。

-

计算“清算所得”(行次13):

- 行次13:清算所得(3+9-10-11+12): 这是核心计算结果!

行次13 = 行次3(资产处置损益) + 行次9(负债清偿损益) - 行次10(清算费用) - 行次11(清算税金及附加) + 行次12(其他所得或支出)

- 再次强调: 公式中没有减去“准予弥补的以前年度亏损”这一项!因为清算所得不能弥补以前年度亏损。

- 行次13:清算所得(3+9-10-11+12): 这是核心计算结果!

-

计算“应纳税所得额”(行次14):

- 行次14:应纳税所得额: 在清算所得税申报中,清算所得就是应纳税所得额。

行次14 = 行次13,不需要进行其他纳税调整(如业务招待费、广告费限额调整等),因为清算期间不再发生这些持续经营性质的支出。

- 行次14:应纳税所得额: 在清算所得税申报中,清算所得就是应纳税所得额。

-

计算“应纳所得税额”(行次15-16):

- 行次15:税率(%): 填写企业适用的企业所得税税率(一般为25%)。

- 行次16:应纳所得税额(14×15): 自动计算得出(行次14 × 行次15)。

-

计算“应补(退)所得税额”(行次17-19):

- 行次17:减(免)企业所得税额: 如果企业符合减免税政策(符合条件的技术转让所得减免等),在此填写经税务机关确认的减免税额。注意: 清算期间一般不享受常规的税收优惠(如小型微利企业优惠),除非有专门针对清算的特殊优惠政策(极少见)。

- 行次18:已预缴所得税额: 填写企业在清算期间实际已经预缴的企业所得税额,清算期开始前预缴的税款(属于正常经营期)不能在此扣除。

- 行次19:应补(退)所得税额(16-17-18): 自动计算得出(行次16 - 行次17 - 行次18),结果为正数,是需要补缴的税款;结果为负数,是可以申请退还的税款(实务中清算期一般无预缴,多为补缴)。

-

填写“剩余财产计算”(行次20-25):

- 这部分是计算清算结束后,可供分配给股东的剩余财产总额,不是计算企业所得税的依据,但需要填报,用于后续股东层面的税务处理(股东可能需要就分得的剩余财产缴纳所得税)。

- 行次20:未分配利润: 填写企业清算开始日资产负债表上的“未分配利润”余额(或累计未弥补亏损的绝对值,以负数填列)。

- 行次21:盈余公积: 填写清算开始日资产负债表上的“盈余公积”余额。

- 行次22:资本公积: 填写清算开始日资产负债表上的“资本公积”余额。

- 行次23:累计未分配利润(20+21+22): 自动计算得出(行次20 + 行次21 + 行次22)。

- 行次24:清算所得税额(16): 自动带入行次16的数据(即整个清算期应纳的企业所得税总额)。

- 行次25:剩余财产(13+23-24): 自动计算得出(行次13(清算所得) + 行次23(累计未分配利润) - 行次24(清算所得税额)),这是最终可供股东分配的财产总额。

附表的重要性

主表的数据依赖于附表:

- 附表一《资产处置损益明细表》: 详细列示每一项(或每一类)资产的名称、账面价值、计税基础、可变现价值/交易价格、处置损益,是主表行次1、2、3的数据来源。

- 附表二《负债清偿损益明细表》: 详细列示每一项(或每一类)负债的名称、账面价值、计税基础、清偿金额、清偿损益,是主表行次7、8、9的数据来源。

- (可能存在的其他附表): 根据税务机关要求或企业实际情况,可能还需要填报《清算费用明细表》、《清算税金及附加明细表》等,以支持主表行次10、11、12的填报。

填写附表的关键:

- 完整性: 确保所有资产和负债都已包含在内。

- 准确性: 特别是“计税基础”的确定,必须严格遵循税法规定,区分会计处理和税务处理,必要时需进行纳税调整。

- 一致性: 附表的合计数必须准确无误地对应到主表的相应行次。

重要注意事项

- 清算期界定: 清算期是一个独立的纳税年度,起止时间要准确界定(通常以股东会/股东大会决议解散之日或法院/主管机关批准解散之日为开始,以注销税务登记前一日为结束)。

- 资产计价: 资产的可变现价值或交易价格是关键,对于未实际处置的资产,应采用合理的评估方法确定其公允价值(如市场法、收益法、成本法),并保留评估报告等依据。

- 计税基础: 这是税会差异的集中体现点,务必按照税法规定(如历史成本原则、折旧摊销年限、减值准备税前扣除规定等)重新计算各项资产的计税基础,不能直接使用会计账面价值。

- 清算费用与经营费用区分: 清算费用必须是与清算活动直接相关的费用,清算开始前发生的正常经营费用,不能计入清算费用。

- 债务清偿: 对于确实无法支付的债务(如债权人失踪、放弃债权等),必须取得确凿证据(如公告、债权人书面声明等)才能确认为清算所得。

- 亏损弥补: 牢记清算所得不能弥补以前年度亏损! 以前年度亏损只能在清算前最后一个正常经营年度弥补。

- 预缴税款: 清算期间如果发生应税行为(如处置资产产生收益),可能需要按月或按季预缴企业所得税,预缴的税款在清算申报时(行次18)可以抵减。

- 资料留存: 所有支持申报表填写的原始凭证、合同协议、评估报告、清算报告、财务报表、纳税调整计算说明、税务机关备案资料等,都必须妥善保管,以备税务机关核查,保存期限通常不少于10年。

- 及时备案: 在清算开始之日起15日内,应向税务机关备案(提交《中华人民共和国企业清算所得税事项备案表》及相关资料)。

- 专业协助: 企业清算税务处理复杂,涉及面广,建议聘请专业的税务师事务所或会计师事务所协助进行清算所得税申报,确保合规性,降低税务风险。

- 注销顺序: 完成清算所得税申报、结清所有税款(包括清算所得税、滞纳金、罚款)后,才能向税务机关申请注销税务登记,取得《清税证明》后,再进行工商注销。

填写企业清算所得税申报表的核心在于准确计算清算所得,这要求企业:

- 全面盘点所有资产和负债。

- 准确确定各项资产的计税基础和可变现价值/交易价格。

- 合理归集清算费用和相关税费。

- 正确确认债务清偿损益和其他清算收支。

- 严格遵循税法关于清算期作为一个独立纳税年度的规定(特别是不能弥补以前年度亏损)。

- 认真填报主表和所有必要的附表,确保数据勾稽关系正确。

整个过程需要财务人员对税法有深入理解,并保持高度的细致和谨慎,如有疑问,务必咨询主管税务机关或寻求专业税务顾问的帮助。