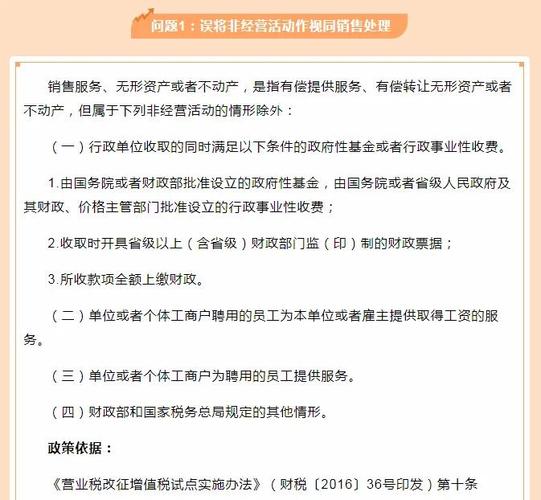

企业所得税中的“视同销售”是指企业发生某些特定行为时,虽然未取得货币性收入,但税法规定应将其视为销售行为,确认收入并计算缴纳企业所得税,这些行为的本质是所有权发生了转移,且属于企业所得税应税范围。

(图片来源网络,侵删)

根据《中华人民共和国企业所得税法实施条例》第二十五条以及相关税收政策规定,企业所得税视同销售主要包括以下情形:

核心视同销售情形(企业所得税法实施条例第二十五条列举)

-

非货币性资产交换

- 企业将自产、委托加工或外购的货物、固定资产、无形资产、不动产等非货币性资产用于交换其他企业的非货币性资产。

- 关键点: 双方均需按公允价值确认销售(转让)收入和购入资产成本。

-

将货物、财产、劳务用于捐赠

- 企业将自产、委托加工或外购的货物、财产、劳务用于公益性捐赠或非公益性捐赠。

- 关键点:

- 公益性捐赠: 符合条件的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过部分,准予结转以后三年内扣除。但捐赠行为本身仍需视同销售确认收入。

- 非公益性捐赠: 不得税前扣除,且需视同销售确认收入。

-

将货物、财产、劳务用于偿债

(图片来源网络,侵删)

(图片来源网络,侵删)- 企业将自产、委托加工或外购的货物、财产、劳务用于清偿债务。

- 关键点: 按公允价值确认销售收入,同时确认债务重组损益(公允价值与债务账面价值的差额)。

-

将货物、财产、劳务用于赞助

- 企业将自产、委托加工或外购的货物、财产、劳务用于广告性赞助或非广告性赞助。

- 关键点:

- 广告性赞助: 符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后年度扣除。但赞助行为本身仍需视同销售确认收入。

- 非广告性赞助: 不得税前扣除,且需视同销售确认收入。

-

将货物、财产、劳务用于集资

- 企业将自产、委托加工或外购的货物、财产、劳务用于筹集资金(如以货物抵作股息、红利等)。

- 关键点: 按公允价值确认销售收入。

-

将货物、财产、劳务用于广告、样品

- 企业将自产、委托加工或外购的货物用于广告宣传或作为样品。

- 关键点: 按公允价值确认销售收入,相关广告费、业务宣传费按上述规定限额扣除。

-

将货物、财产、劳务用于职工福利或利润分配

- 职工福利: 企业将自产、委托加工的货物用于职工福利(如发放给员工、用于集体福利设施建设)。

- 利润分配: 企业将自产、委托加工或外购的货物、财产、劳务向投资者分配(如用产品分红)。

- 关键点: 按公允价值确认销售收入,相关职工福利费支出在工资薪金总额14%以内部分准予扣除。

其他重要的视同销售情形(基于政策实践和特定规定)

-

机构间移送货物(跨县市)

- 设在不同县(市)的实行统一核算的总分机构之间,将货物从一个机构移送至另一个机构用于销售。

- 关键点:

- 仅限“用于销售”,如果移送后该机构确实对外销售了,则移送时视同销售;如果移送后该机构未对外销售(如用于内部使用、陈列、展览等),则移送时不视同销售。

- 仅限“跨县市”,同一县(市)内的机构间移送货物不视同销售。

- 目的: 防止企业利用总分机构所在地税率差异或税收政策差异进行避税。

-

房地产开发企业将开发产品转作自用或出租

- 房地产开发企业将开发产品(商品房)转为自用或出租。

- 关键点:

- 在所有权转移或实际使用/出租时,按公允价值视同销售确认收入。

- 后续该资产按固定资产或投资性房地产进行税务处理(折旧/摊销、后续支出等)。

- 例外: 如果开发产品转作固定资产后,短期内(通常指一年内)又对外销售的,在销售时按销售开发产品处理,转作固定资产环节不再视同销售(避免重复征税)。

-

处置资产(所有权属在形式和实质上均发生改变)

- 企业处置资产,如果资产所有权属在形式和实质上均发生改变(如销售、转让、捐赠、偿债等),则应视同销售确认收入。

- 关键点: 这是对上述情形的概括性原则,核心判断标准是所有权是否发生转移。

- 反例(不视同销售): 企业将资产在内部转移(如总机构向分支机构移送但未用于销售、将资产用于内部管理、将资产用于生产另一产品等),只要所有权属未发生改变,就不视同销售,相关资产成本可在内部使用方继续计提折旧/摊销或结转成本。

视同销售收入的确认原则

- 确认时点: 通常在资产所有权转移或劳务提供完成的时点。

- 确认金额: 按照公允价值(即企业近期同类或类似资产的市场销售价格、或交易双方协商价格、或评估价值)确认销售收入。

- 成本结转: 同时结转该资产或劳务的相关成本(如存货成本、固定资产净值、劳务成本等)。

- 税会差异: 会计上可能不确认收入(如捐赠、内部移送),但税法规定必须视同销售确认收入,产生税会差异,需要进行纳税调增。

重要注意事项

- 区分货物来源:

- 自产或委托加工货物: 用于上述视同销售情形(除内部移送外),一律视同销售。

- 外购货物: 用于上述视同销售情形(除内部移送外),也视同销售(这与增值税的规定不同,增值税对外购货物用于职工福利、非应税项目等可能只作进项税转出处理,不视同销售)。

- 区分“视同销售”与“进项税转出”: 企业所得税的视同销售与增值税的视同销售/进项税转出是不同税种的规定,需分别处理,不能混淆。

- 政策依据: 主要依据《企业所得税法》及其实施条例、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2025年第80号)等。

- 风险提示: 未按规定对视同销售行为进行纳税申报,将导致少缴企业所得税,面临补税、滞纳金甚至罚款的风险。

总结表:企业所得税视同销售主要情形

| 情形 | 具体描述 | 关键点/例外 |

|---|---|---|

| 非货币性资产交换 | 用货物、财产、劳务等非货币性资产交换其他非货币性资产。 | 双方均按公允价值确认销售和购入。 |

| 用于捐赠 | 将货物、财产、劳务用于公益性或非公益性捐赠。 | 公益性捐赠可限额扣除,非公益性捐赠不得扣除;均需视同销售确认收入。 |

| 用于偿债 | 将货物、财产、劳务用于清偿债务。 | 按公允价值确认收入,同时确认债务重组损益。 |

| 用于赞助 | 将货物、财产、劳务用于广告性或非广告性赞助。 | 广告费可限额扣除,非广告性赞助不得扣除;均需视同销售确认收入。 |

| 用于集资 | 将货物、财产、劳务用于筹集资金(如抵作股息)。 | 按公允价值确认收入。 |

| 用于广告、样品 | 将货物用于广告宣传或作为样品。 | 按公允价值确认收入;广告费可限额扣除。 |

| 用于职工福利或利润分配 | 将货物、财产、劳务用于职工福利或向投资者分配。 | 按公允价值确认收入;职工福利费可限额扣除。 |

| 跨县市机构间移送(用于销售) | 总分机构间跨县市移送货物用于销售。 | 仅限跨县市+用于销售;移送时视同销售,同一县市或移送后未销售则不视同销售。 |

| 房地产企业开发产品转自用/出租 | 将开发产品转为自用或出租。 | 转移时按公允价值视同销售;短期(通常一年内)再销售的例外。 |

| 所有权实质转移的处置 | 处置资产导致所有权属在形式和实质上均改变(如销售、转让、捐赠等)。 | 核心原则:所有权是否转移,内部转移(所有权未变)不视同销售。 |

企业在实际操作中,应严格对照上述规定,准确判断是否发生视同销售行为,并按规定确认收入、结转成本,确保企业所得税申报的准确性和合规性,如有疑问,建议咨询主管税务机关或专业税务顾问。