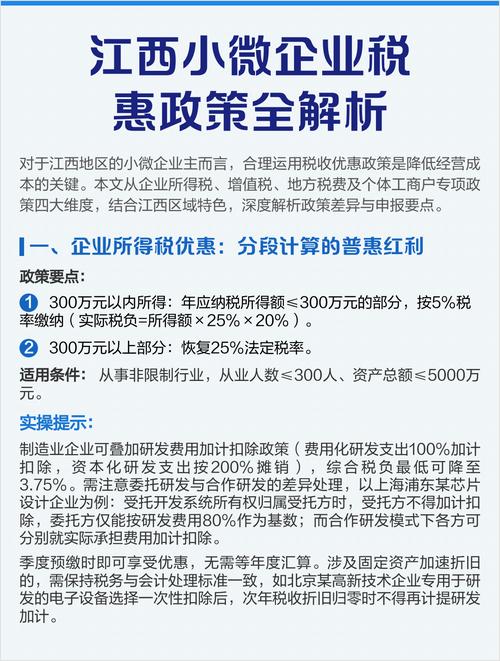

小微企业所得税税收优惠政策是国家为减轻小微企业负担、激发市场活力而推出的一系列重要措施,以下是目前(截至2025年初)主要且最新的小微企业所得税优惠政策,涵盖政策内容、适用条件、计算方式及注意事项:

(图片来源网络,侵删)

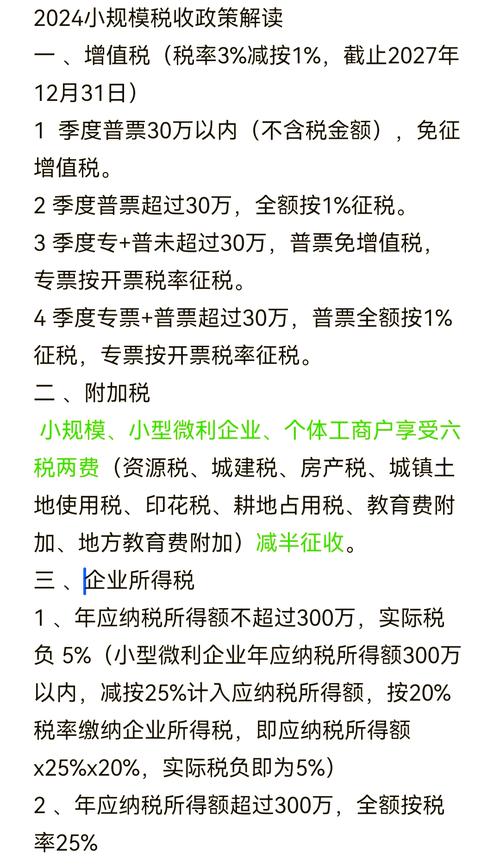

核心优惠政策(2025年1月1日 - 2027年12月31日)

根据《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2025年第12号)等文件:

应纳税所得额减免(分档优惠)

-

:

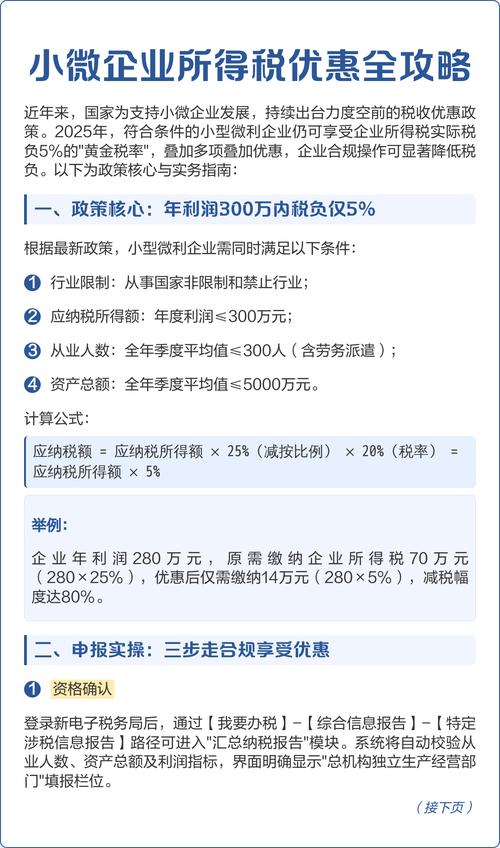

对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

实际税负 = 应纳税所得额 × 5%(即25% × 20%)。 -

分档计算规则: | 年应纳税所得额 | 计入应纳税所得额比例 | 实际税率 | 税额计算公式 | |----------------------|----------------------|----------|-----------------------| | ≤100万元 | 25% | 5% | 所得额 × 5% | | 100万元 < 所得额 ≤ 300万元 | 25% | 5% | 所得额 × 5% |

注:2025年起不再区分100万以上和以下档次,统一按5%征收。

(图片来源网络,侵删)

(图片来源网络,侵删)

小型微利企业定义(必须同时满足)

- 行业:从事国家非限制和禁止行业。

- 从业人数:

- 工业企业:年度平均从业人数 ≤ 300人;

- 其他企业:年度平均从业人数 ≤ 300人。

- 资产总额:

- 工业企业:年度平均资产总额 ≤ 5000万元;

- 其他企业:年度平均资产总额 ≤ 5000万元。

- 应纳税所得额:年度应纳税所得额 ≤ 300万元。

其他重要配套优惠

研发费用加计扣除(制造业/科技型小微重点适用)

- :

- 制造业企业:研发费用加计扣除比例 100%;

- 科技型中小企业:研发费用加计扣除比例 100%;

- 其他企业:研发费用加计扣除比例 75%(2025年起统一提高至100%)。

实际效果:投入100万研发费,可在税前扣除200万,大幅降低应纳税所得额。

固定资产加速折旧

- :

- 设备、器具单价≤500万元:允许一次性税前扣除;

- 单价>500万元:可按双倍余额递减法或年数总和法加速折旧。

预缴申报优惠

- :

小型微利企业预缴时即可享受优惠,无需等到汇算清缴。- 按季度预缴:季度利润不超过300万时,直接按5%预缴;

- 按月预缴:月度利润折算后不超过300万,同样享受5%税率。

政策适用要点与风险提示

关键注意事项

- 非独立核算企业:分支机构需汇总至总机构计算是否符合小微标准。

- 核定征收企业:同样可享受优惠(需确保符合小微条件)。

- 跨年度变化:若某年不符合小微条件(如资产超标),当年不可享受优惠,但后续年度符合可重新享受。

- 优惠叠加:研发费用加计扣除、固定资产加速折旧等优惠可与5%税率叠加享受。

常见误区

- ❌ 误区:“所有小规模纳税人都是小微企业”。

✅ 事实:小微企业所得税优惠需满足资产、人数、所得额三重标准,与增值税小规模纳税人身份无关。 - ❌ 误区:“亏损企业无需关注政策”。

✅ 事实:亏损企业虽不缴税,但研发费用加计扣除可结转以后年度抵扣,仍需申报。

政策延续性

- 当前5%优惠税率执行至2027年12月31日,后续政策需关注财政部、税务总局最新公告。

案例计算(直观理解节税效果)

案例:某科技型小微企业

- 年度数据:

应纳税所得额 = 280万元,研发费用 = 100万元,从业人数 = 50人,资产总额 = 3000万元。 - 优惠应用:

- 研发费用加计扣除:100万 × 100% = 100万(额外扣除);

- 调整后应纳税所得额:280万 - 100万 = 180万元;

- 所得税计算:180万 × 5% = 9万元。

- 对比无优惠:

原应纳税额 = 280万 × 25% = 70万元 → 节税61万元。

操作建议

- 精准判断资质:每季度末核查资产总额、从业人数、预估利润,确保持续符合小微标准。

- 留存备查资料:保存劳动合同、资产清单、研发费用台账等,以备税务核查。

- 利用电子税务局:预缴申报时系统自动判断小微身份,直接勾选享受优惠。

- 咨询专业机构:对研发费用归集、固定资产分类等复杂事项,建议委托税务师事务所处理。

政策依据文件

- 《财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告》(2025年第13号)

- 《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》(2025年第6号)

- 《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(2025年第12号)

- 《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(2025年第3号)

提示:政策可能动态调整,请以国家税务总局官网或当地税务局最新通知为准,建议关注“国家税务总局”公众号或订阅政策更新服务。

(图片来源网络,侵删)